投资要点:

●进口量收缩映射供需新格局:2025年1-6月,我国累计进口煤炭2.22亿吨,同比减少

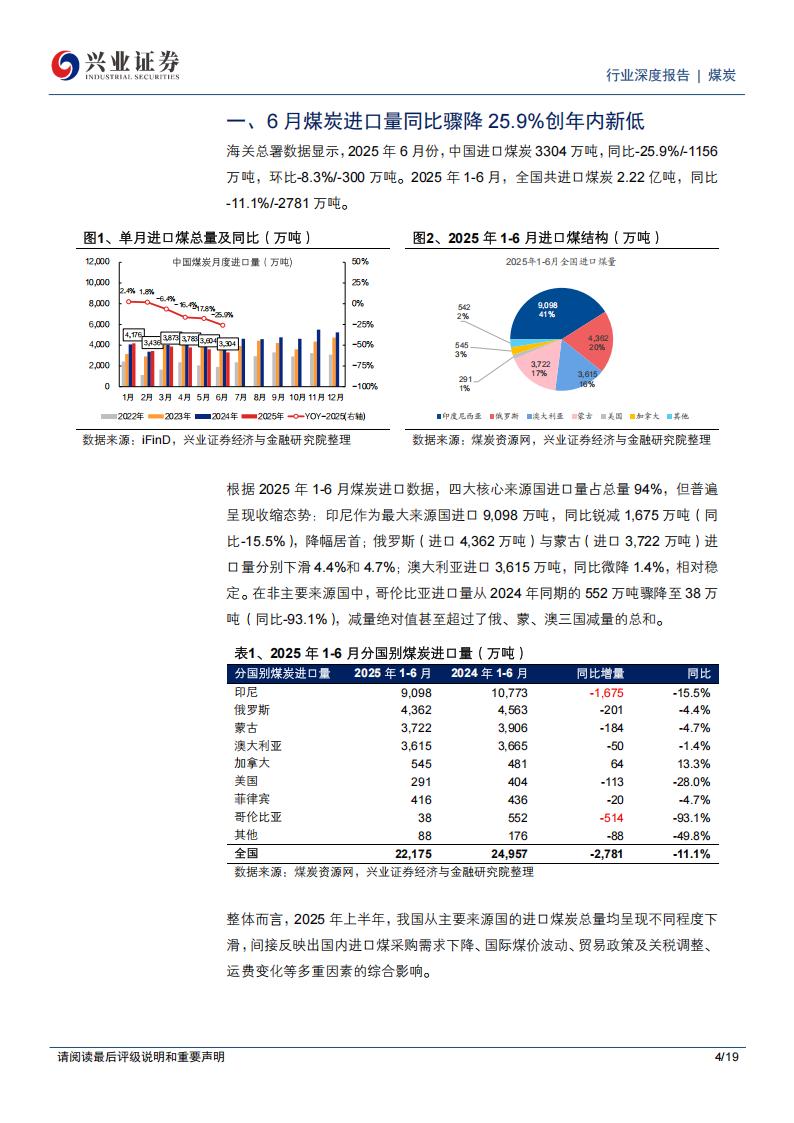

11.1%;6月单月进口量同比骤降25.9%。上半年这一萎缩态势覆盖四大主要来源国:印尼以同比15.5%的降幅居首,俄罗斯、蒙古和澳大利亚分别下滑4.4%、4.7%和1.4%,非主流国哥伦比亚崩塌式缩量93.1%,减量绝对值超过了俄、蒙、澳三国减量的总和。国别结构变化印证采购逻辑转向内贸替代。

●价格优势消退与品类分化主导结构性调整:进口煤量萎缩的核心驱动力是价格竞争力

丧失。2025年4-5月期间,Q4500印尼煤相对山西煤价差倒挂幅度维持在40元/吨左右,间接导致其今年上半年动力煤进口减少1650万吨。2025年上半年,进口煤品类层面呈现鲜明分化;动力煤进口同比降幅达13.6%,印尼受HBA定价机制影响成缩量主力,俄、蒙则因地缘物流差异呈现此消彼长;炼焦煤进口同比减少8.0%,蒙古虽具优势,但受品质折价、运输等隐性成本侵蚀,其进口量反降16.2%,低价未能驱动增量。

●历史政策印证进口调控与产业战略高度同频。回溯2013-2025年政策轨迹,进口煤管

控始终服务于国内产业目标;去产能阶段(2016年)通过通关管制收缩进口,避免供给侧改革成果被侵蚀;保供阶段(2022年】实施零关税鼓励进口,补充能源缺口。质量管控、通关管制、关税调整三类工具,均遵循“国内供需动态优先”的调控逻辑。“去产能阶段收缩、保供阶段放开”这种基于产业周期的动态协同机制,实证了进口政策本质是产业战略的延仲性调控工具。

投资策略:反内卷政策预示进口峰值退湖,政策工具箱或针对性启用。从历史经验看,我国煤炭进口政策与长期产业政策保持着高度协同性。随着国家明确“反内卷”政策基调,2024年5.4亿吨的进口峰值在2025年上半年被实质性确认。在此背景下,进口政策作为边际调节工具,预计将与反内卷战略形成同频共振:一方面,政策工具箱中的质量管控、通关管制、关税调整等措施可能被针对性启用;另一方面,这些工具将精准抑制非必要进口增量,防止改革效果被侵蚀。

推荐组合筛选逻辑:短期景气反弹与长期龙头价值。

1)长期配置核心聚焦于反内卷政策下的兼并红利。一方面配置现金流稳定、高股息的产业链龙头:中国神华、中煤能源、兖矿能源、陕西煤业;另一方面关注反内卷背景下,未来将受益小产能出清+收购驱动,可获得区域溢价的省属龙头煤企:晋控煤业、淮河能源、电投能源、山煤国际。

2】短期聚焦政策催化+旺季刚需的共振行情。重点关注煤价底部夯实,低PB的焦煤龙头;平煤股份、山西焦煤、潞安环能、淮北矿业。

●风险提示:宏观经济增速放缓、进口政策扰动、行业监管政策变化、地缘政治风险等

引言

本篇报告聚焦2025年1-6月中国煤炭进口市场的最新动态,旨在通过分析进口量持续萎缩的现象,结合价格优势消退、供需格局持续宽松及政策调控影响等核心驱动因素,同时针对动力煤与炼焦煤的结构性差异,分别从主要进口来源国视角展开深度拆解。

在此基础上,报告系统梳理了历史进口煤政策的演变背景与实际落地效果—无论是去产能阶段为保护供给侧改革成果而收缩进口,还是保供阶段通过调节关税政策鼓励进口,均体现出进口政策与国内产业战略的高度协同性。

当前,在“反内卷”政策强调优化结构、避免恶性竞争的基调下,报告进一步深入研判:进口煤政策是否会随反内卷导向发生转向?其与反内卷政策将如何形成“同频共振”?通过整合数据与政策线索,本篇报告尽可能地为预测下阶段进口煤政策方向提供研判依据。

一、6月煤炭进口量同比骤降25.9%创年内新低

海关总署数据显示,2025年6月份,中国进口煤炭3304万吨,同比-25.9%/-1156万吨,环比-8.3%/-300万吨。2025年1-6月,全国共进口煤炭2.22亿吨,同比-11.1%/-2781万吨。根据2025年1-6月煤炭进口数据,四大核心来源国进口量占总量94%,但普遍呈现收缩态势:印尼作为最大来源国进口9,098万吨,同比锐减1,675万吨(同比-15.5%),降幅居首;俄罗斯(进口4,362万吨)与蒙古(进口3,722万吨)进口量分别下滑4.4%和4.7%;澳大利亚进口3,615万吨,同比微降1.4%,相对稳定。在非主要来源国中,哥伦比亚进口量从2024年同期的552万吨骤降至38万吨(同比-93.1%),减量绝对值甚至超过了俄、蒙、澳三国减量的总和。整体而言,2025年上半年,我国从主要来源国的进口煤炭总量均呈现不同程度下滑,间接反映出国内进口煤采购需求下降、国际煤价波动、贸易政策及关税调整、运费变化等多重因素的综合影响。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)