报告摘要:

自动驾驶行业爆发趋势明确,L2+/L3级渗透加速。随着全球智能化浪潮推进,自动驾驶行业正迎来爆发式增长。中国L2+及以上高阶智驾渗透率从2022年的7.2%跃升至2024年的18.7%,域市NOA预埋装载率超83%,法规突破(如北京L3试点)与技术降本(域控成本降至7000元以内)共同驱动市场扩容。中端车型(15-30万元价格带)成为渗透主力,占乘用车销量超50%,支撑行业从“功能验证”转向“规模化落地”。

英伟达高端统治力稳固,全栈闭环构建技术护城河。英伟达凭借Orin系列(254 TOPS)及Thor(2000TOPS)垄断高端市场,7nm/5nm先进制程支撑千亿参数端到端模型部署。2024年其智驾域控芯片装机量达210万套,市占率39.8%,覆盖蔚来ET7、理想L9等30万+旗舰车型。核心优势在于CUDA生态闭环工具链高效性:TensorRT实现5ms级推理延迟(较原生PyTorch加速8倍),Drive Sim日生成100万帧仿真数据,覆盖99.9%极端场景;商业绑定深化:与奔驰、小米等合作Thor芯片,支撑L4级Robotaxi验证。尽管面临地缘政治风险(如对华出口限制),英伟达通过Thor-U大幅降本,持续巩固30万+高端车型的60%份额。

地平线开放生态主导中低端,性价比驱动市场平权。地平线以“软硬协同+开放平台”策略,在15-25万元中低端市场实现统治。征程系列累计出货超600万套,2024年市占率35.49%,支撑较多中低端主力车型。效能优化领先:征程5帧率1531FPS(较英伟达Orin高53%),J6M方案成本较Orin-N低1000元/车,助力城区NOA下探至12万元级;生态灵活性:天工开物工具链支持PTQ量化(5-10分钟/模型),开发效率提升50%。依托300万辆数据闭环与征程6芯片(560 TOPS),地平线正从“中端霸主”向高端渗透,2025年出货量或破1000万套,市占率有望超40%。

分层竞争格局下,技术与成本双轨并行。英伟达以算力霸权(2000 TOPS)和仿真精度定义高端天花板,地平线则以开放生态和极致性价比(成本仅为英伟达40%)主导中低端普及。随着端到端算法重构智驾范式,双方将从“代差竞争”转向“场景分化”,推动行业进入L3级量产元年。根据以上几点,我们看好英伟达产品链在高端智驾SOC芯片的统治力有望延续甚至加强,而地平线得益于开放平台和性价比优势,有望在中低端市场进一步扩大份额,随着数据闭环和覆盖车辆数量的提升有望进一步拓展高端市场。

风险提示:智驾发展不及预期,车企价格战超预期,法律政策风险,地缘政治风险等。

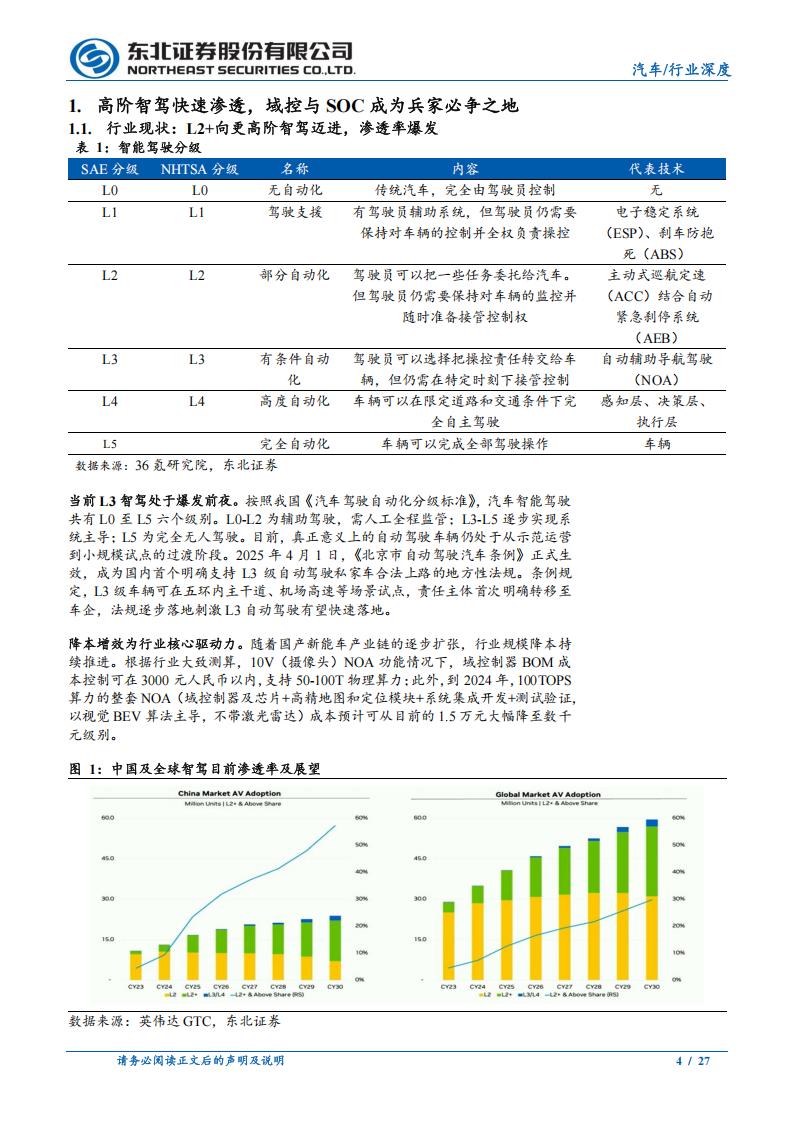

当前L3智驾处于爆发前夜。按照我国《汽车驾驶自动化分级标准》,汽车智能驾驶共有LO至L5六个级别。L0-L2为辅助驾驶,需人工全程监管;L3-L5逐步实现系统主导;L5为完全无人驾驶。目前,真正意义上的自动驾驶车辆仍处于从示范运营到小规模试点的过渡阶段。2025年4月1日,《北京市自动驾驶汽车条例》正式生效,成为国内首个明确支持L3级自动驾驶私家车合法上路的地方性法规。条例规定,L3级车辆可在五环内主干道、机场高速等场景试点,责任主体首次明确转移至车企,法规逐步落地刺激L3自动驾驶有望快速落地。

降本增效为行业核心驱动力。随着国产新能车产业链的逐步扩张,行业规模降本持续推进。根据行业大致测算,10V(摄像头)NOA功能情况下,城控制器BOM成本控制可在3000元人民币以内,支持50-100T物理算力;此外,到2024年,100TOPS算力的整套NOA(域控制器及芯片+高精地图和定位模块+系统集成开发+测试验证,以视觉BEV算法主导,不带激光雷达)成本预计可从目前的1.5万元大幅降至数千元级别。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)