核心观点

■疫情催生了对专业服务应用的新需求,形成初具规模的行业新兴增长点

抗疫系列机器人成为疫情防控的新生力量,“无接触”的无人配送已成为新焦点,服务机器人应用场景和服务模式正不断拓展,推动市场规模逆势增长。在后疫情时代,消费者习惯已经成形,用户粘性逐渐提升,市场仍保持稳健的增长趋势。宏观方面,我国政府仍保持有较大的扶持力度,政策红利持续释放。

■服务机器人未来将加大行业渗透,进一步赋能千行百业

未来,机器人企业会进一步细化产品赛道,针对特定应用,结合人机交互、3D视觉、激光雷达等技术研发新型产品并投入使用,寻找产生的行业新兴增点以应对未来的不确定性。行业也会变得更加开放化,越来越多的企业会主动寻求与细分领域单位的合作,携手共建机器人生态。同时,与上下游行业相关企业的联系也会更加紧密,整个产业链更加一体化与智能化。在多方力量的协作下,国产机器人的性能和可靠性趋向于成熟,会衍生出更多特色化的产品,更好地服务人类社会。

■市场需求牵引下,商业清洁机器人有望引来快速增长

根据人社部的数据显示,中国劳动年龄人口从2012年开始出现下降,年均减少300万以上,并且减少幅度在加大,未来清洁行业将面临着招工困难的处境。根据亿欧智库数据显示,2020年商用清洁机器人的市场规模为58亿元,同比增长120%。至2025年,商用清洁机器人作为服务机器人的重点细分赛道,将呈现持续高增长至约749亿元。

■各地餐饮消费的复苏,配送机器人行业有望引来新的行业机遇

配送机器人主要从事送餐、回盘及接待等工作的商用服务机器人,具备自动驾驶、语音交互等功能,同时能够满足大重量食品及餐具的承载需求。得益于机器人整体行业的进步、旺盛的应用需求以及人工智能领域技术创新,我国服务机器人行业发展迅速。尤其是2023年,各地餐饮消费复苏,行业迎来新的机遇,送餐机器人正朝着数字化和智能化方向迭代。

■中国人口老龄化进展加快,养老机器人产业也引来了飞速的发展

根据国家统计局,2022年我国65岁以上的一口已经超过2.1亿人,占全国总人口的19.8%。《中国发展报告:中国人口老龄化的发展趋势和政策》提到我国老龄化进程已经进入加速阶段,预计2050年达到峰值,届时65岁以上人口将占总人口的27.9%。在国内人口老龄化问题日益显现,护理员短缺,养老需求旺盛等多重因素驱动下,养老机器人产业也引来了飞速的发展。

风险

宏观经济下行风险;原材料价格上涨的风险;行业技术发展受阻。

一、消费者需求牵引下,服务机器人应用场景不断扩展

机器人(Robot)是指具有一定程度的自主能力,可在其环境内运动以执行预期任务的可编程执行机构,包括一切模拟人类行为或思想与模拟其他生物的机械。按照机器人的使用场景,我们主要将机器人分为三大类,分别是工业机器人、服务机器人及特种机器人。

服务机器人是一种半自主或全自主工作的机器人,它能完成有益于人类的服务工作,但不包括从事生产的设备,与人类的生活息息相关。

1.1服务机器人市场现状概况

按照用途,我们主要将服务机器人分为专业服务机器人和家庭服务机器人两大类。

由于疫情催生了对专业服务应用的新需求,形成初具规模的行业新兴增长点。抗疫系列机器人成为疫情防控的新生力量,“无接触”的无人配送已成为新焦点,服务机器人应用场景和服务模式正不断拓展,推动市场规模逆势增长。

在后疫情时代,消费者习惯已经成形,用户粘性逐渐提升,市场仍保持稳健的增长趋势。宏观方面,我国政府仍保持有较大的扶持力度,政策红利持续释放。随着中国人口老龄化进一步加剧,人口红利递减,人力成本逐年上升,传统工业尤其是制造业对自动化产线设备的需求将始终保持增长态势。同时,家庭娱乐、教育以及清洁等领域的需求持续旺盛,中国服务机器人行业存在巨大市场潜力和发展空间,是机器人市场应用中颇具亮点的领域。

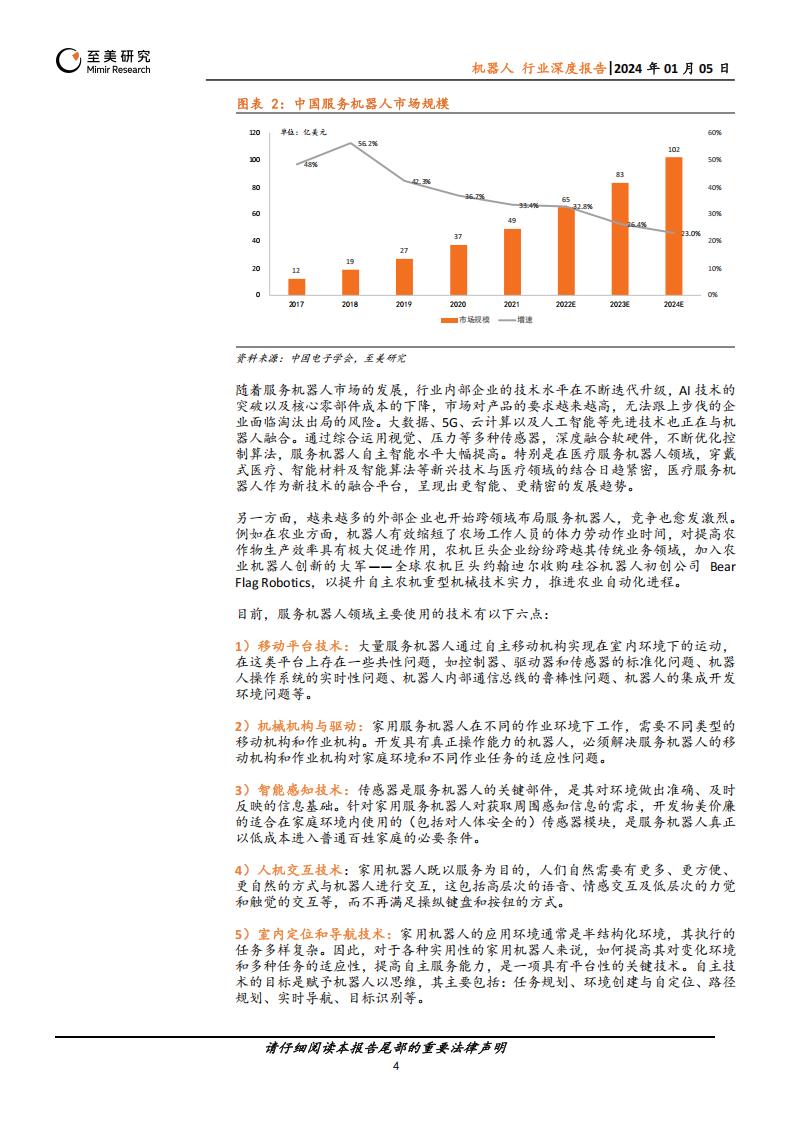

中国作为全球最大的机器人市场,增速始终处于领先水平。据中国电子学会数据显示,2017-2022年,我国服务机器人市场规模由12亿美元增长至65亿美元,年均增速高达30%,公共服务、教育等领域需求已成为推动服务机器人发展的主要动力。到2024年,随着新兴场景的进一步拓展,中国服务机器人市场规模将有望突破102亿美元。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)