2024年中国购车家庭平均新增存款6.4万元,总存款28.82万元理论上中国车市将迎来高质量发展,摆脱内卷(恶性竞争)

当下中国车市的内卷程度(恶性竞争)有目共睹,除了要求相关部门整治内卷,大家还非常关心中国车市的内卷会不会持续恶化。由于家庭支出是衡量当下车市消费能力的关键指标,与家庭储蓄是衡量未来车市消费潜力的关键指标,本报告聚焦家庭储蓄,重点探究中国车市的未来消费潜力与内卷演变;

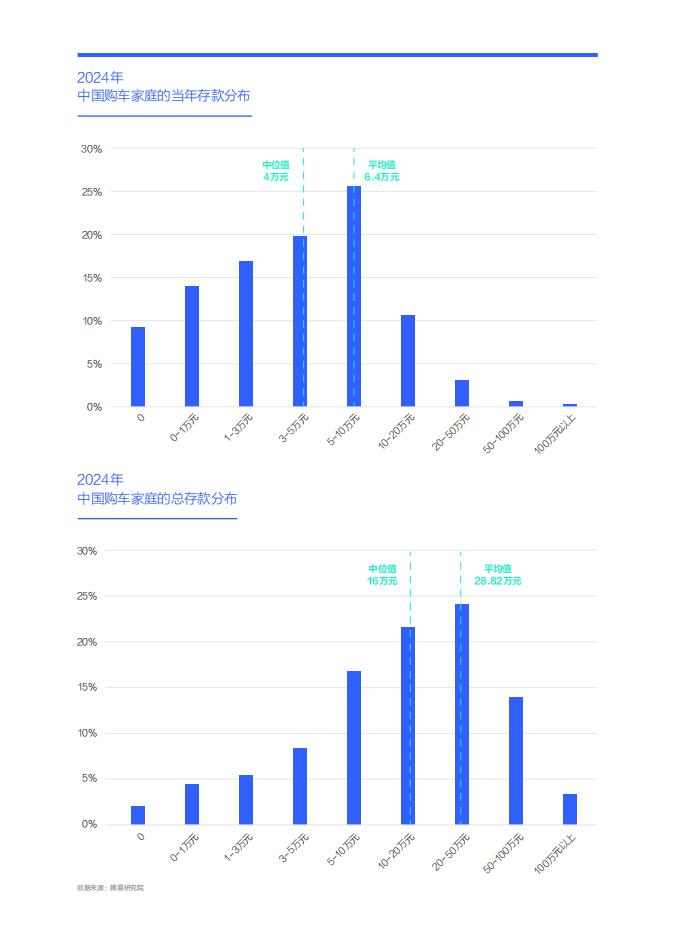

21世纪前二十年,中国购车家庭的存款不多,因为车市消费主力是青年用户,他们买车主要靠父母支持,且主要是结婚买车。近几年中国购车家庭的存款不断增加,2024年户均新增存款6.4万元,在当时该金额可以直接喜提辆星愿、海鸥、缤果等小电动。其中无新增存款的占比仅有9.19%,5-10万元的占比最多,突破25%,在当时该金额可以直接喜提辆秦PLUS、星舰7、朗逸等入门级车型。新增存款超过10万元的占比大幅下滑,其中10-20万元降至10.64%,20-50万元再次大幅降至3.06%,50-100万元的屈指可数,超100万元的寥寥无几;

2024年中国购车家庭总存款28.82万元,比新增存款翻了四倍多,比当年中国乘用车市场(新车)的平均售价高出十多万元,在当时该金额可以直接喜提辆宝马3系、奥迪A4L和奔驰C级等高端车型。其中5-10万元、10-20万元和20-50万元的占比最突出,分别为16.80%、21.53%和24.10%,上述三大储蓄区正是同期中国车市的核心价区,分别对应入门价区、主流价区和高端价区。总存款超过50万元的占比大幅下滑,50-100万元降至13.95%,100万元以上降至3.31%;

由于平均值存在“被平均”现象,为了更好综合整体水平,我们再看下中国购车家庭的中位存款。2024年新增存款与总存款的中位值分别为4万元和16万元,理论上日后中国多数家庭选购10万元上下入门级产品的潜力是完全具备的;

从中位值到平均值,理论上未来几年中国车市不仅具备全民普及的基础,而且将迎来高质量发展,但近几年的实际表现并不乐观,疫情后的中国车市每年都得打几枚强力政策救市针,车市销量得靠大量“零公里二手车”等奇葩数据来凑数,车企、零部件、经销商等被迫裁员、停产和关店,车市鬼哭狼嚎一大片,大家似乎看不到未来。

工薪与青年购车家庭的总存款都近16万元理论上紧凑型轿车、紧凑型SUV等入门产品将迎来新发展机遇,摆脱内卷重灾区

从新增存款与总存款的整体看,理论上中国车市未来可期,接下来我们再分析下储蓄能力较弱的工薪与青年两大购车群体,看看中国车市的未来可期是否具备普世性;

从财富看,中国购车家庭储蓄能力最强的当属富豪家庭,2024年新增存款22.08万元,总存款近百万元,中国富豪完全可以轻松购车,日后将持续为尊界S800、理想L9、蔚来ET9、享界S9、问界M9、坦克700、极氪009等一大堆全新豪华车提供充裕的试错机会;中产购车家庭新增存款7.41万元,总存款36.34万元,中国中产也能轻松购车,再加庞大规模,日后将持续助推中国车市消费升级,不断夯实广大车企高端化战略的市场根基,持续扩大理想、极氪、腾势、方程豹、蔚来、问界、小米等一大堆新锐高端品牌的发展空间;关键看规模庞大的工薪购车家庭,2024年新增存款4.04万元,总存款15.83万元,理论上日后工薪家庭买辆朗逸、秦PLUS、秦L、哈弗H6、瑞虎8、星越L等入门级产品还是相对轻松的;

从年龄看,中国购车家庭存款最多的是中年用户,2024年新增存款与总存款分别为7.02万元和37.25万元,大幅领先老年与青年家庭,日后中年家庭同样会持续助推中国车市消费升级,不断夯实广大车企高端化战略的市场根基。问界、理想、坦克等新锐高端品牌的初战告捷,不约而同论证了上述观点,日后车企的高端化战略最好可以“油腻点”;老年和青年的存款各有特色,老年新增存款少总存款高,青年刚好相反。2024年青年购车家庭的新增存款和总存款分别为5.82万元和15.96万元,理论上日后也有利于入门车市的发展;

整体看,储蓄能力较弱的工薪与青年两大购车群体,未来几年都有助力紧凑型轿车、紧凑型SUV等入门产品发展的潜质。实际上,近几年工薪与青年两大细分车市正是中国车市内卷的重灾区,前者终端销量由1600万辆下滑至1200万辆以内,后者由1600万辆下滑至800万辆,朗逸、轩逸、哈弗H6等代表性产品的价格体系纷纷崩盘。日后工薪与青年两大细分车市更是危机四伏,不少车企都已主动放弃和延缓适合工薪与青年的紧凑型轿车、紧凑型SUV等入门产品的更新换代。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)