跨越科技“奇点”,开启智能时代—-电子行业2026年度策略报告

核心观点

● AI赋能加速智能时代。2025年的电子板块行情表现突出,在经历中美关税

战缓和之后,A股电子板块走势呈现“震荡上行、结构分化”的特征,核心驱动力来自AI算力需求爆发、半导体国产替代加速及消费电子边际复苏。展望2026年,除算力板块以外,整体估值处于历史偏高位置,预期收益率来自利润的增长。AI产业的价值重心正在从算力向应用端过渡,AI技术的“iPhone时刻”到了,各行业开启了从数字化到智能化的升级,行业智能化的“iPhone时刻”也随之到来。

● 半导体:半导体上行持续,存储迎来大周期。2025年半导体行业处于快速

成长中,预计2026年趋势保持。看好的几个方向:①算力国产化大势所趋,关注国产算力芯片。②AI+有望驱动消费电子进入新一轮成长周期,这将拉动消费电子处理器等半导体零部件的销售。③存储芯片受益于算力需求大增,供需缺口迎来大周期。④受AI HPC需求拉动,半导体制造板块正处于新一轮增长周期中。⑤在AI和HBM需求浪潮下,持续看好半导体国产装备板块。⑥半导体材料行业将保持量价齐升趋势,看好光刻胶、CMP抛光材料、湿电子化学品等领域相关投资机会。

●消费电子:小端侧快速渗透,大端侧加速升级。2025年各大消费电子品牌

厂商积极拥抱AI,我们认为2026年AI端侧将会加速发展。看好手机厂商作为AI端侧流量入口的估值提升机会,智能影像设备厂商收入高速增长,以及其他智能硬件产品快速发展带来的第二成长曲线投资机会。零部件方面,大端侧看好AI持续渗透、折叠屏普及、影像功能升级带来的投资机会;小端侧看好AI眼镜、AI耳机快速渗透带来的光学显示零部件、声学零部件、芯片、结构件与电池领域的投资机会。

● 器件与元件:PCB持续高景气,关注电容电感。2025年AI带动PCB需求

持续高增,头部厂商积极扩产。展望2026年,全球CSP厂商继续在AI领域增加投入,从而带动高多层PCB、HDI产品需求保持高位,A股头部PCB厂商积极扩产满足下游需求增长。随着PCB新增产能陆续投产,势必增加对覆铜板需求;AI服务器升级、高速网络通信驱动覆铜板材料升级。存储行业周期上行,带动封装载板需求。被动元件关注芯片电感和钽电容方向。光学元件关注智能手机光学升级以及新型消费电子产品加速普及拉动光学元件需求。面板和LED行业整体仍是以产品结构升级为主,microLED、中大尺寸OLED、车灯、mini LED等产品放量将会驱动相关企业产品结构提升和利润率改善。

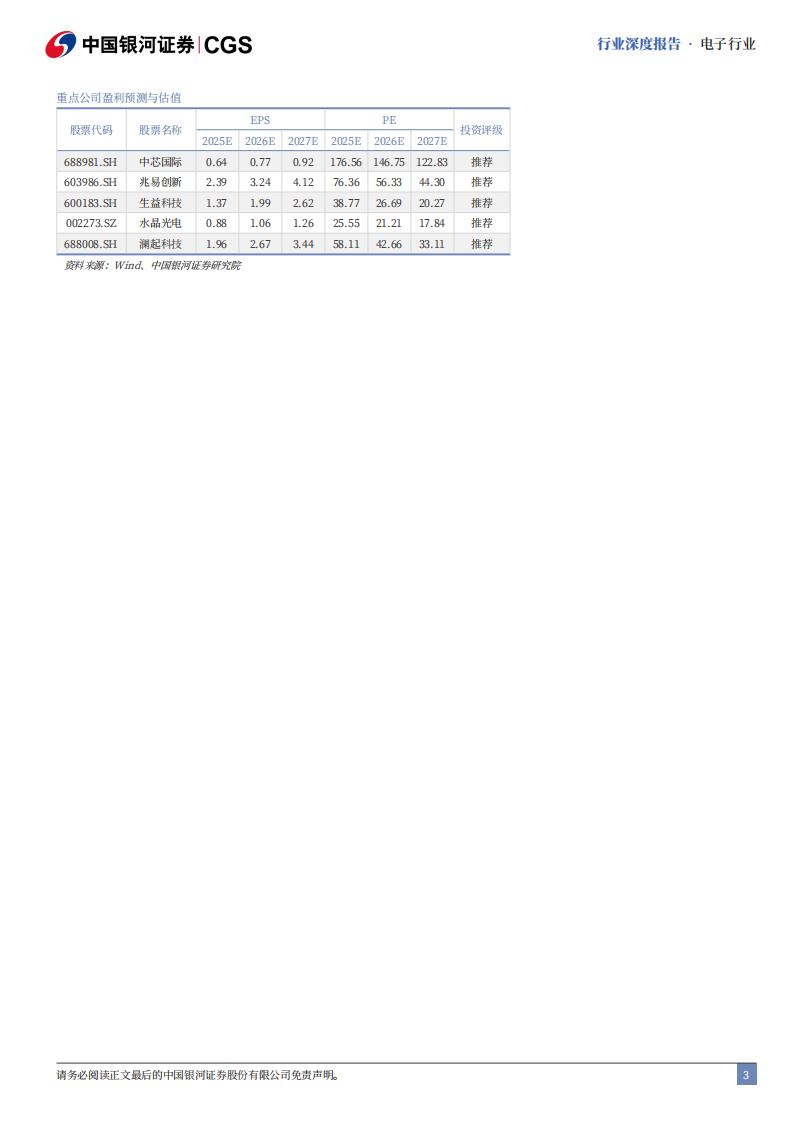

● 投资建议:建议关注,寒武纪、海光信息、中芯国际、北方华创、拓荆科技、

长电科技、胜宏科技、沪电股份、生益科技、生益电子、恒玄科技、瑞芯微、乐鑫科技、水晶光电、宜安科技、立讯精密、歌尔股份、艾森股份、德明利、江波龙、普冉股份、兆易创新。

●风险提示:AI应用与智能硬件进展不达预期,全球经济疲软需求不及预期,

科技自立自强进展不及预期,国际政治环境变动不确定性的风险。

(一)AI算力爆发,半导体周期迎来全面拐点

2025年的电子板块行情表现突出,在经历中美关税战缓和之后,A股电子板块走势呈现“震荡上行、结构分化”的特征,核心驱动力来自AI算力需求爆发、半导体国产替代加速及消费电子边际复苏。从电子板块单季度归母净利润同比和环比增速来看,高景气赛道包含:AI算力链(PCB、存储芯片、国产算力)、半导体设备、汽车电子。2025年前三季度PCB板块营收同比增长25.6%,净利润大增63.5%;半导体设备营收同比增长30.0%,净利润同比增长23.9%,国产替代逻辑强化。消费电子在AI手机、AR/VR设备带动下边际回暖。被动元件、显示面板受库存周期和下游需求影响,上半年表现平淡,下半年随需求回暖逐步修复。展望2026年,电子行业将在AI算力需求爆发、国产替代深化、消费电子复苏三重驱动下延续结构性行情。根据WSTS的数据,2025年上半年,全球半导体市场规模达到3460亿美元,同比增长18.9%。这一增长主要由逻辑芯片(增长37%)和存储芯片(增长20%)的强劲表现推动,背后的支撑因素包括数据中心基础设施需求,以及首批AI边缘应用的兴起。传感器领域表现同样亮眼,增长16%。模拟芯片和微控制器领域则分别实现4%的温和增长。与之相反,分立器件(-4%)和光电子器件(-0.5%)出现个位数下滑。2025年全年市场规模预测已上调至7280亿美元,这意味着全年增长率将达15.4%,较此前预测提升4个百分点。2026年的市场前景也小幅上调,预计全年市场规模将增长9.9%,达到8000亿美元。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)