有色金属行业信用风险展望|2026

联合资信认为,有色金属行业结构性特征明显,但考虑到行业内发债企业以高信用等级的国有企业和综合实力强的民营企业为主,整体信用资质良好,预计未来有色金属行业信用风险将保持稳定。

摘要

■ 有色金属作为工业制造、基建、房地产及新兴产业的“基石材料”,其

行业景气度受宏观经济需求影响显著。2025年,全球经济整体呈现“弱增长、高波动、多风险”的特征,经济复杂性与不确定性促使主要大宗商品走势分化。主要金属价格走势分化:金、铜因避险情绪与新兴需求支撑价格上行:铝价区间震荡:锂、钴、镍等新能源金属则因供需格局差异呈现明显分化。

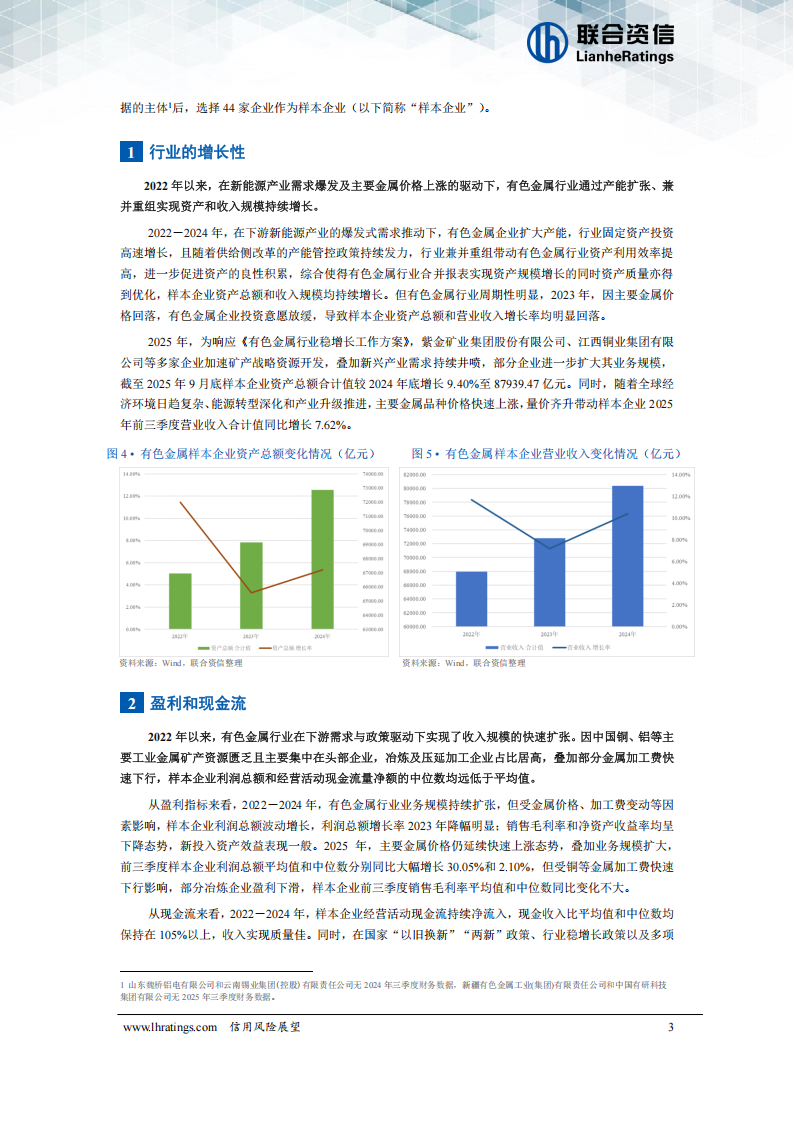

■ 2025年以来,为落实《有色金属行业稳增长工作方案》,多家企业加快

推进战略性矿产资源开发,叠加新兴产业需求持续释放,2025年9月末有色金属企业资产规模进一步扩大。同时,在主要金属价格上涨带动下,2025年1-9月有色金属企业经营业绩有所优化。但由于国内矿产资源相对匮乏且主要集中在头部企业,冶炼及压延加工企业占比居高,叠加部分金属加工费快速下行,有色金属利润总额和经营活动现金流量净额的中位数均远低于平均值。有色金属行业杠杆水平虽保持适中,但部分企业因扩张较快导致债务规模攀升,存在一定的偿债压力。

■ 2025年1-11月,有色金属行业债券融资规模有所扩大,债券融资结

构优化:发债企业主体信用级别集中在AAA和AA+,企业性质仍以国有企业以及综合实力较强的民营企业为主。整体看,有色金属企业整体运行较为平稳,到期债券均按时兑付,但部分企业因其偿债能力下降等因素仍出现了评级下调情况。

■ 展望2026年,有色金属行业信用风险预计将保持整体稳定,但结构性

压力突出。上游资源型企业有望在价格支撑下维持稳健信用资质:而中下游冶炼加工企业则将继续面临加工费低迷、盈利空间受挤压及债务滚动压力,信用风险相对较高,需关注部分财务脆弱主体的信用风险暴露。

宏观环境

1

有色金属作为工业制造、基建、房地产以及新兴产业的“基石材料”,其行业发展与宏观经济需求高度相关。2025年以来,全球经济整体呈现“弱增长、高波动、多风险”的特征,中国依托多维度协同政策实现经济总体平稳。国内外宏观环境的变化通过需求、价格和贸易渠道深刻影响着有色金属行业的运行态势。行业内部亦呈现出结构性分化特征,资源型与加工型企业面临不同的机遇与挑战。

有色金属作为工业制造、基建、房地产以及新兴产业的“基石材料”,其行业发展受宏观经济需求影响显著。同时,因有色金属矿产资源高度集中于少数国家,主要消费国和供应国之间贸易量巨大,因此全球有色金属行业与资源国的经济状况和主要消费国的经济景气度直接相关。2025年以来,全球贸易壁垒加剧,多国财政与货币政策“双宽松”,地缘政治冲突升级,美国资产信用风险上升等因素,全球经济呈现跌宕起伏态势。根据国际货币基金组织(IMF)预测,2025年,全球经济增速为3.2%,较2024年的3.3%有所下降,低于疫情前平均水平,整体呈现出“弱增长、高波动、多风险”的特征。在此背景下,2025年以来,中国宏观政策多维度协同发力,货币政策保持适度宽松精准发力,财政政策提质加力保障重点,纵深推进统一大市场建设,强化险资长周期考核,依法治理“内卷式”竞争,推动金融资源支持新型工业化发展,贷款贴息助力服务业发展,加快筑牢“人工智能+”竞争基石,服务消费提质惠民,共同构筑了经济回升向好的政策支撑体系。在新质生产力推动与政策发力共同作用下,2025年前三季度中国GDP累计增速达5.2%,为实现全年增长目标奠定了较好基础。但中国经济仍面临内需不足与外部环境严峻的双重挑战,因此扩大内需成为稳定经济增长的关键,消费提振、专项债等政策协同发力,新质生产力培育持续提速。2025年1一9月消费、投资和净出口对中国GDP累计同比贡献率分别为53.50%、17.50%和29.00%,与2024年同期相比,消费贡献率提高9.00个百分点,而投资与净出口分别下降7.70和1.30个百分点。

2

行业运行情况

2025年以来,全球经济复杂性与不确定性推动主要大宗商品走势分化,避险情绪与新兴需求支撑金、铜价格上行,铝价保持区间震荡,而锂、钴、镍等新能源金属则因供需格局差异呈现显著分化态势。2025年1-11月,中国有色金属产业景气度在年初政策与流动性推动下走高,但随后受美国关税冲击、特别是国内房地产行业持续拖累核心需求影响,呈现“前高后低、震荡下行”的走势。

2025年以来,全球经济环境日趋复杂化,“关税”政策不确定性明显增加、地缘冲突危机持续加码,各区域经济分化愈加严重,避险投资需求增加推动黄金等贵金属价格快速上涨。工业金属铜价亦受矿山事故频发,以及新能源、AI和电网需求爆发等因素影响显著,其价格中枢明显上移,资源民族主义与供应链风险加剧:LME铝相对平稳,全年在2400~2900美元吨区间震荡运行。从新能源金属来看,2025年以来,碳酸锂价格整体呈“V”型走势;随着新能源发电全面进入市场化交易,储能成为全球能源转型刚需,需求增长带动碳酸锂价格自6月开始回升。钴价自2025年2月底开始受刚果(金)出口禁令影响

大幅上涨;镍价受下游不锈钢等需求疲软以及供应过剩影响呈现大幅震荡下行态势。

中国作为有色金属矿产的主要消费国之一,其需求变动对有色金属市场影响较大。2025年初,受益于一系列增量经济政策出台并逐步落实,叠加美联储进入降息周期所释放的流动性,推动有色金属商品价格上涨,带动中国有色金属产业景气先行指数与一致指数均呈上升态势。进入2025年4月,美国“对等关税”事件超出市场预期,叠加宏观经济预期悲观等因素致使有色金属商品价格下跌,导致中国有色金属产业景气先行指数与一致指数均受到冲击,开始出现下行趋势。而在5月中美关税谈判达成日内瓦协议后,宏观经济预期改善带动主要有色金属价格回升,同时中国M2增速保持相对稳定,流动性合理充裕带动有色金属行业固定资产投资继续增长,综合促使中国有色金属产业景气先行指数和一致指数回升。随后,受房地产行业持续下行影响,建筑用铝、铜等有色金属的传统核心消费需求不足,叠加加工费低迷导致下游冶炼加工环节生产积极性受挫,2025年9月开始中国有色金属产业景气一致指数行业开启下行通道。虽国际有色金属价格上涨以及流动性环境宽松带动M2实现环比增长,10月先行指数也阶段性回升,但随着固定资产投资收缩、下游需求预期走弱以及流动性边际收紧等因素影响,使得中国有色金属产业景气度先行指数和综合指数于2025年11月均有所回落。整体来看,2025年1-11月,中国有色金属产业指数呈现“前高后低、震荡下行”走势。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)