头部矿企前三季度产量同比负增,2025-2026年指引较为悲观。根据我们对全球15家矿企跟踪(占全球产量54%),前三季度15家铜矿企业产量同比下滑1.9万吨,其中6家企业产量下滑,9家企业实现增长。下滑因素包括:自由港印尼和南美矿石品位和开工率下滑,嘉能可原矿品位和回收率较低,英美资源Collahuasi铜矿品位和回收率降低。已披露2025年产量指引的12家公司产量预计下滑30.9万吨,已披露2026年产量指引的8家公司预计产量增加21.9万吨,实际完成量可能达不到该水平。

宏观面:2026年中美关键年份再度重合,“关税退坡+财货双松”支撑铜价牛市加速。2025年,商品价格普遍受中美关税过山车式扰动,伴随吉隆埝谈美国将对华24%关税暂停一年,“斗而不破”成为新常态。展望2026年,美国中期选举在即,中国迎来“十五五”开局之年,是2006年以来两国关键年份再度重合的一年。在此情形下,2026年美国对外关税政策或保持相对克制,中美可能迎来“关税退坡+财货双松”共振,一方面铜价波动率或将低于今年,另一方面铜价牛市有望加速。节奏上2026H1有望迎来再通胀交易:在历次软着陆降息后,铜价与美国制造业PMI通常3-6个月企稳回升,本轮9月18日降息算起,基本面复苏对应明年一二季度。此外,在短期宏观偏逆风背景下,铜价之所以维持10500美金以上偏强震荡,价格韧性强于以往降息后表现,核心支撑在于供给,因此我们认为,未来经济基本面好转后,铜价或迎来超越过往的价格弹性表现。

回顾2025,持续不断的矿端扰动超出市场预期,同时确立了2026年的短缺格局。2025年大型矿山扰动频发,包括Kamoa-Kakula矿震、ElTeniente矿震、Grasberg泥石流、Quebrada Blanca尾矿库建设不及预期等。9月24日,Grasberg泥石流事件将铜价推向11200美元/吨的历史新高,四座矿山2025年合计下调49万吨产量指引,2026年也可能超过该水平,其中Kamoa-Kakula、Grasberg影响较大,基本确立了2026年铜矿的短缺格局。根据我们梳理,不考虑意外干扰情形下,预计2026年铜矿增量仅63万吨,难以填补需求增长带来的缺口。

供给端:供给矛盾在2026年依然存在,CAPEX回升需要更高铜价激励。我们认为供给扰动的集中发生也并非简单的“黑天鹅”事件,而是中长期资本开支不足的必然结果。根据Bloomberg,2024年69家铜矿企业资本开支为923亿美元,仅为上一轮2013年周期高潮的73%,考虑通胀因素后这一数字进一步降至52%,2025-2027年资本开支指引来看也偏向保守。样本公司2024年资本开支/经营现金流为58%,远低于2013年高点的100%,表明矿企对资本开支依然相对克制与谨慎。

需求端:电网需求维持高增,新能源、AI需求方兴未艾。2023-2025年1-10月电网投资维持高增,作为新能源后周期刚性配套,“十五五”有望维持高景气;2025年前10月国内电动车产量同比+33.1%,2026年随着购置税补贴退坡增速或有所放缓,但全球需求预计仍将保持双位数增长;此外,AI数据中心对铜已形成不可忽视的增量拉动,根据我们测算,2024年全球数据中心用铜量为41.7万吨,预计2030年将增长至119.7万吨。2025-2029年供需缺口扩大,铜价重心逐步上移。根据我们测算,预计2025-2029年铜需求CAGR为3.7%,铜供给CAGR为2.2%。供需平衡方面,我们预计2025-2029年全球精炼铜将分别短缺47/52/51/122/244万吨,若没有高价格引发的矿端增速上行,供需缺口将呈现扩大趋势。作为供需平衡表缓冲地带的库存水平偏低,放大铜价弹性。当前美国地区库存天数91.2天,位于历史最高水平;但非美地区库存天数低至7.4天,位于9年15%分位,表明全球铜产业链处在脆弱的供需平衡之中。

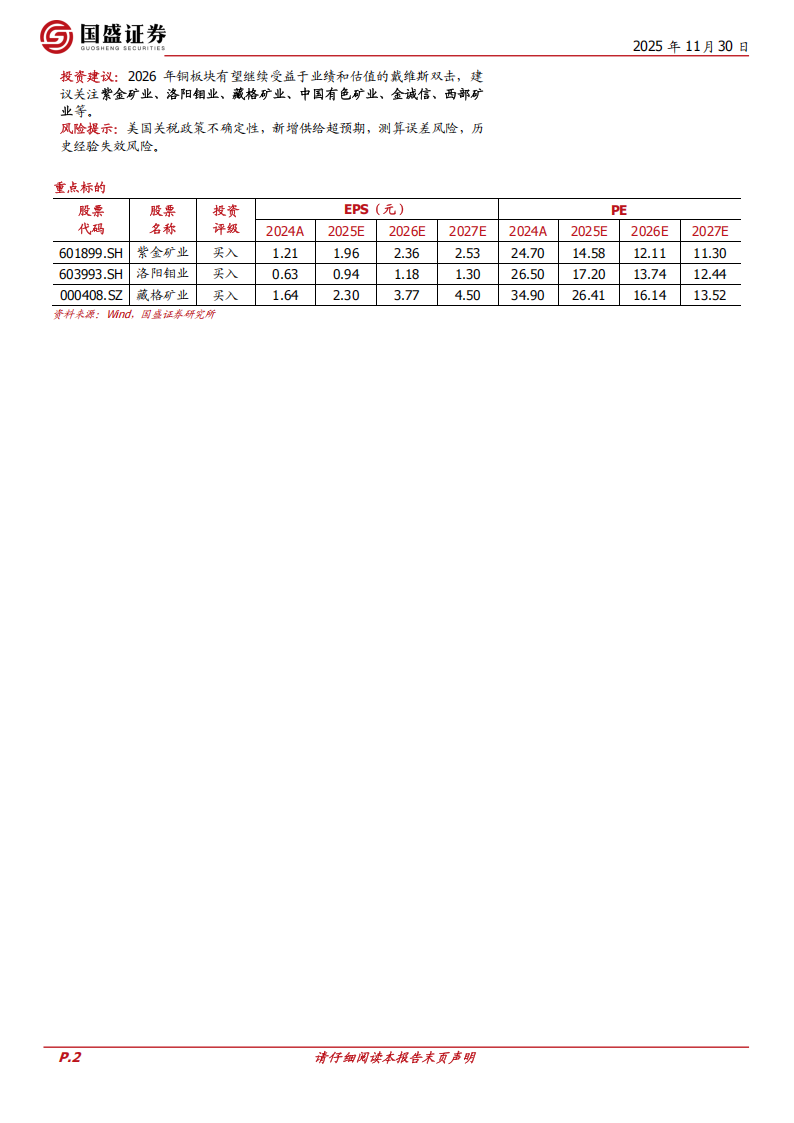

投资建议:2026年铜板块有望继续受益于业绩和估值的戴维斯双击,建议关注紫金矿业、洛阳钼业、藏格矿业、中国有色矿业、金诚信、西部矿业等。

风险提示:美国关税政策不确定性,新增供给超预期,测算误差风险,历史经验失效风险。

一、回顾2025:供给扰动超预期,关税扰动弱化

供给端:2025年持续不断的矿端扰动超出市场预期,同时确立了2026年的短缺格局。1)5月24日,Kamoa-Kakula矿震导致东区井下作业暂停,全年产量计划从52-58万吨下调至37-42万吨,中值下调15.5万吨,矿山Q2产量环比下滑2.1万吨,Q3环比下滑4.1万吨。2)7月31日,Codelco旗下EI Teniente矿山矿震导致六名工人死亡,受事故影响的四个矿区占矿山总产量的18%,可能需要三年时间复产,按照2024年35.6万吨产量测算,本次事故影响6.4万吨铜矿产量;3)9月24日,Freeport宣布印尼Grasberg铜矿因泥石流事故导致停产,根据最新公告,预计Grasberg2025-2026年产铜均为45.4万吨,较事故前指引分别下调22.7、31.8万吨。4)10月7日,泰克资源宣布Quebrada Blanca(QB)矿尾矿库建设不及预期,将2025-2026年产量指引分别下调5.8、9.3万吨。以上四个事故虽具有偶发性,但我们认为偶然事件的集中发生的背后其实是产业上游投策结吉果,市场也在逐步抬高中长期铜价预期,10000美金可能成为新一轮周期的底部支撑。需求端:电网需求维持高增,新能源、AI需求方兴未艾。2023年-2025年前10月,电网连续三年维持高增,2025年1-9月,我国电网基本建设投资累计完成额4378亿元,同比增长9.9%,海外受电网老化影响改造需求旺盛,电网构成了铜需求增长的基本盘;除此之外,新兴消费领域增长方兴未艾,新能源车受以旧换新叠加购置税减半前冲量等因素,2025年1-10月产量同比增长33.1%;AI数据中心需求大幕拉开,对铜的需求已形成边际增量拉动。根据我们测算,2025年全球铜需求增长110万吨,其中电网、新能源车、数据中心分别贡献了32/31/10万吨的需求增量。

宏观面:2025年关税成为铜价波动的主因,但影响在逐步弱化。回顾2025年,年初市场充分消化24H2的“特朗普交易”,在中美需求韧性背景下修复至10000美金关口,而后4月2日特朗普“解放日”对等关税冲击下回踩8000美元支撑。伴随吉隆埝谈美国将对华24%关税暂停一年,“斗而不破”成为新常态。铜价逐步摆脱了对等关税冲击的悲观预期影响。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)