摘要

口我们认为中国创新药公司经过十余年高速发展已走出一系列优质公司,随着各个公司管线商业化兑现,有望持续推动板块向上发展。得益于产品持续放量,2023年上半年创新药板块整体收入167.63亿元,

同比增长45.73%,行业进入阶段性收获期,商业化兑现能力加强。

口得益于上市产品数量增多以及适应症的持续扩展,板块业绩有望进一步提升。国内创新药硬科技属性不断加强,出海兑现加强同时研发管线靶点前移,更多涉猎具有全球竞争力的靶点研发,未来有望获得更高的全球竞争力。

口建议基于研发、销售等多维指标,筛选具有长期发展优势和竞争力的公司。我们从公司属性和产品属性出发,确定了6个相关指标筛选优质公司,指标包括研发费用率、销售人效、高质量临床试验、出海进展、权威认证和药物经济学优势等。

口建议关注:百济神州、恒瑞医药、信达生物(H)、康方生物(H)、荣昌生物(H)、贝达药业、康诺亚生物(H)、科伦博泰生物(H)、迪哲医药、益方生物、绿叶制药(H)、迈威生物、盟科药业、和誉医药(H)。

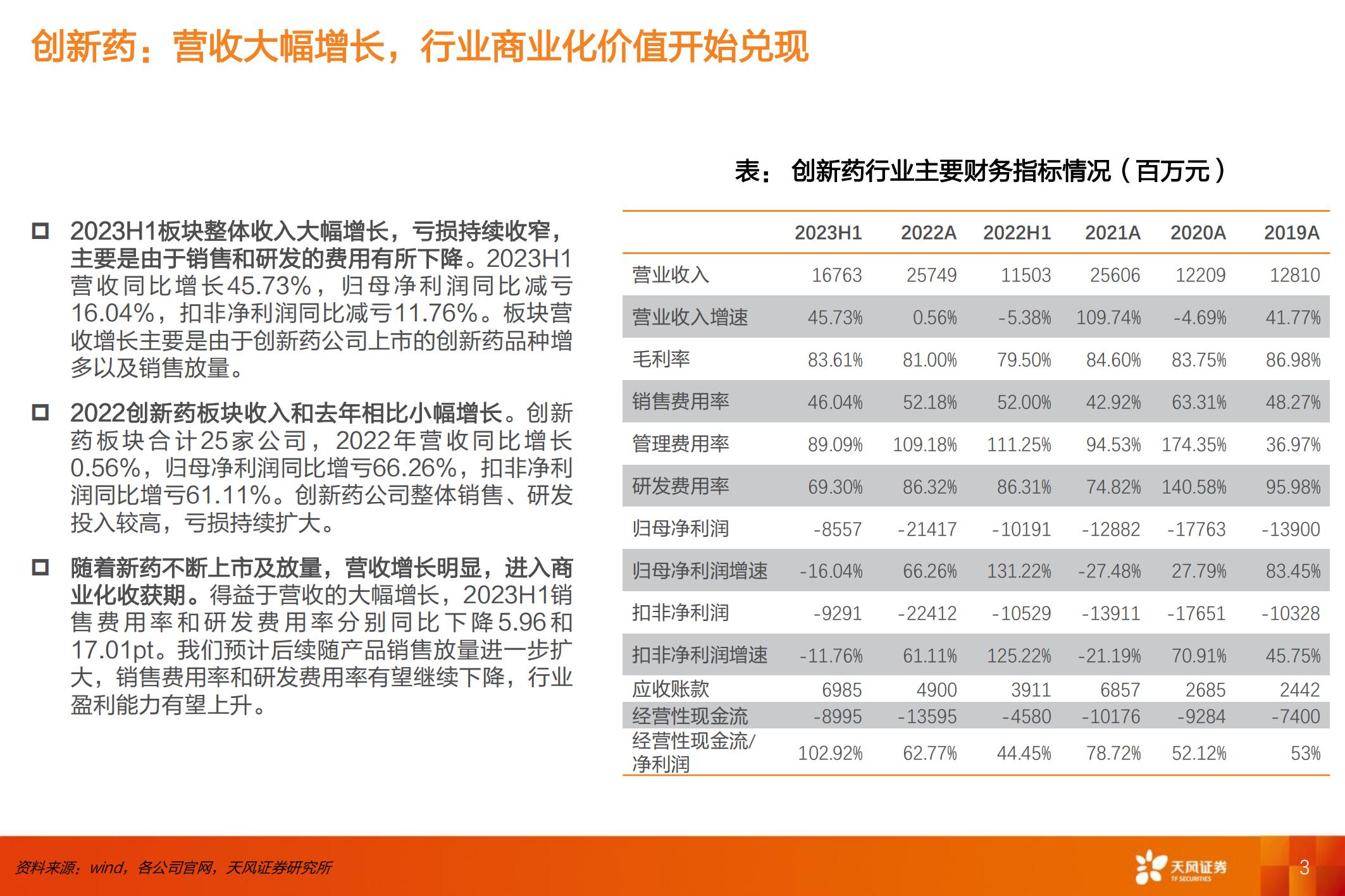

2023H1板块整体收入大幅增长,亏损持续收窄,主要是由于销售和研发的费用有所下降。2023H1

营收同比增长45.73%,归母净利润同比减亏

16.04%,扣非净利润同比减亏11.76%。板块营收增长主要是由于创新药公司上市的创新药品种增多以及销售放量。

2022创新药板块收入和去年相比小幅增长。创新

药板块合计25家公司,2022年营收同比增长

0.56%,归母净利润同比增亏66.26%,扣非净利

润同比增亏61.11%。创新药公司整体销售、研发

投入较高,亏损持续扩大。

随着新药不断上市及放量,营收增长明显,进入商业化收获期。得益于营收的大幅增长,2023H1销售费用率和研发费用率分别同比下降5.96和

17.01pt。我们预计后续随产品销售放量进一步扩大,销售费用率和研发费用率有望继续下降,行业盈利能力有望上升。

IND和NDA受理数量均于2022年小幅回落。2018-2022年创新药IND受理数量整体呈现增长趋势,其中2021年

大幅增长至1821,但是于2022年小幅回落至1733件。NDA数量在2020年有大幅增长,整体趋势小幅波动。

2022年化学药品和生物制品临床试验的适应症仍以肿瘤为主。化学药品临床试验中肿瘤适应症占比

36.7%,生物制品临床试验中肿瘤适应症占比48.1%。

口创新药企业持续高研发投入,保障长期发展。2023年上半年度中,百济神州研发投入最高,为58.82亿元;多家企业投入在5-10亿区间,包括信达生物、君实生物、康方生物和荣昌生物等;其余企业投入在1-5亿区间,包括和黄医药、迈威生物、贝达药业、迪哲医药、诺诚建华、康诺亚、泽璟制药、康宁杰瑞制药、益方生物、百利天恒、首药控股等。

口商业化价值开始兑现,营收高增长,和费用支出差距大幅缩小。和黄医药、康方生物、康诺亚、贝达药业和信达生物营业收入分别为5.3亿元、36.77亿元、3.27亿元、13.14亿元和27.02亿元,超过其研发和销售费用。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)