投资要点

诺华制药的业绩增长与阿斯利康类似,也可被归类为“均衡增长型”。目前,诺华创

新药业务主要聚焦在心血管、免疫学、神经科学、实体瘤及血液学等5大疾病领域

(TA)。其中,除了免疫学外,其他4大治疗领域在2023年Q2均实现超过或接近双位数的增长。

区别于阿斯利康(4大TA以外的业务占比为个位数),诺华制药5大TA之外的业务占比较高,如established brands(代表品种包括Gilenya和Lucentis)占比超过25%,近年受到仿制药压力销售下滑较明显。尽管如此,凭借5大TA的共同发力,公司预计创新药业务收入至2026年的CAGR>=4%,2026年之后超过同行的中位数水平。同时,公司也提出美国业务增长的目标:即从2021年的第10名跃升至2027年的第5名。

公司拥有业内闻名的研发中心NIBR(诺华生物医学研究所)。NIBR历史上的产品管线开发成绩卓越。例如在1999-2021年期间,诺华是FDA批准的First-in-class产品最多的公司。不仅限于传统的化学及生物制药平台,NIBR积极布局CGT(细胞基因治疗)、RLTs(放射性配体治疗)及RNA三大新技术平台。多款潜在重磅产品已从新技术平台诞生,例如Pluvicto及Leqvio,成为公司业绩中长期的增长动力。

心血管领域:1)尽管已经上市8年左右,2023年H1,Entresto销售额增长依旧强劲,同比增长31%至29.2亿美金。鉴于渗透率仍有较大的提升空间,例如在HFrEF中仍然有2/3的患者在使用旧的标准治疗方案,Entresto的未来增长仍然可期。2)Leqvio是一款靶向PCSK9的siRNA,其最大优势是半年给药一次,相较于PCSK9单抗(Q2W或Q4W)显著降低。

神经科学领域:Kesimpta是MS领域唯一皮下给药的CD20单抗。目前,CD20单抗在MS领域的新患处方量中占比约50%;Kesimpta在CD20细分市场的新患者处方量中占比约30%。2023年H1,Kesimpta销售额强劲增长101%至8.7亿美金。

实体瘤领域:1)Kisqali是唯一覆盖2期乳腺癌的CDK4/6抑制剂。2023年H1,销售

额同比增长66%至9.1亿美金。增长相较2022年有明显加速,这与Kisqali差异化的

产品画像得到不断认可有关。详见正文。2)Pluvicto(放射性核素偶联药物)上市第

一个完整年度销售额有望突破10亿美金。考虑到后续一线适应症以及更早期的适应

症人群的拓展,Pluvicto的长期空间巨大。

风险提示:研发及商业化不及预期,医保政策风险等。

聚焦5大治疗领域:心血管、免疫学、神经科学、实体瘤及血液学

目前,诺华创新药业务主要聚焦在心血管、免疫学、神经科学、实体瘤及血液学等5大疾病领域(TA)。其中,除了免疫学外,其他4大治疗领域在2023年Q2均实现超过或接近双位数的增长(若以固定汇率计,血液学领域的增速为10%)。

除了目前聚焦的治疗领域,诺华的established brands(代表品种包括Gilenya和Lucentis)占比超过25%,近年受到仿制药压力销售下滑较明显。

尽管如此,凭借5大TA的共同发力,公司预计创新药业务收入至2026年的CAGR>=4%,2026年之后超过同行的中位数水平。

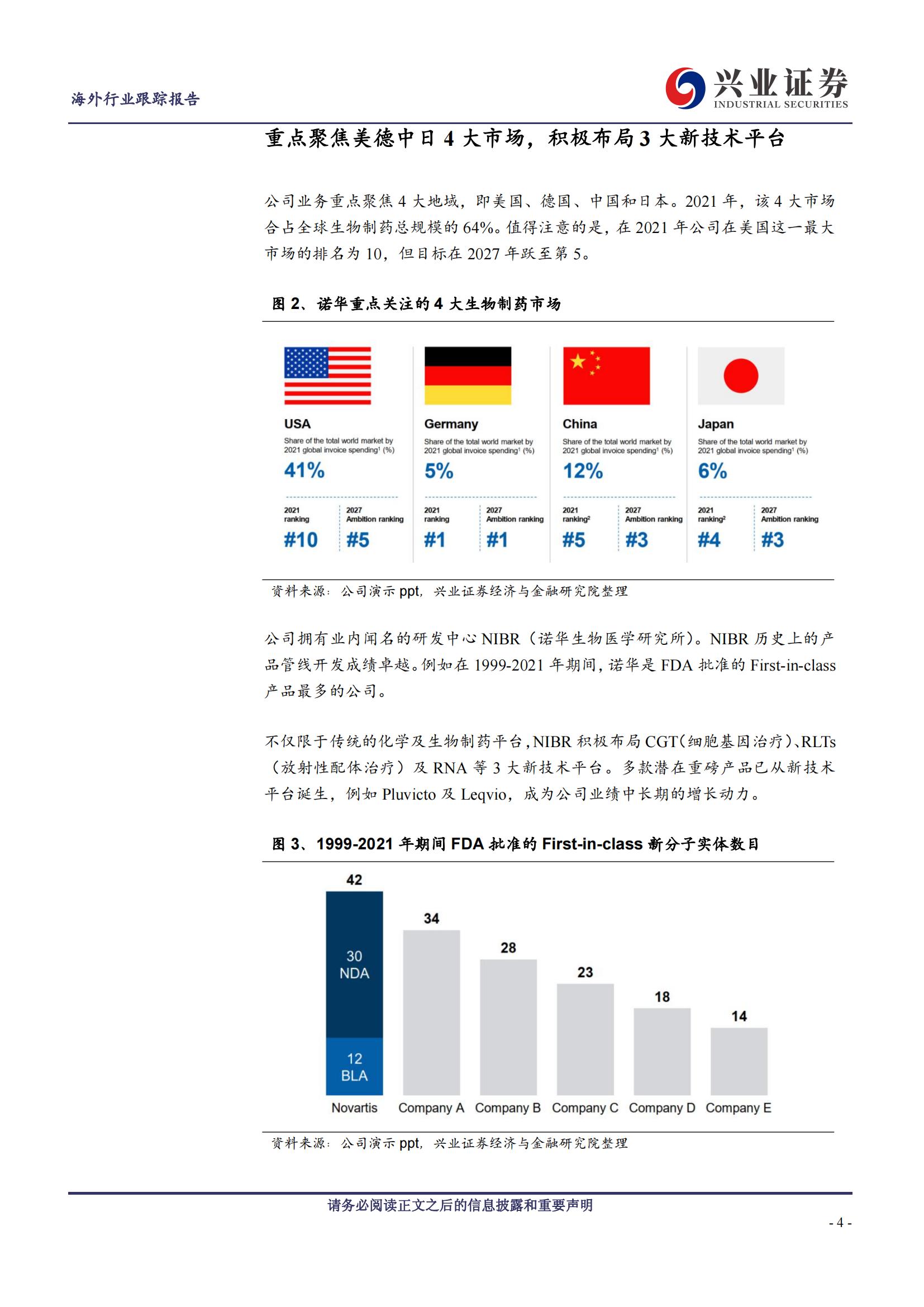

公司业务重点聚焦4大地域,即美国、德国、中国和日本。2021年,该4大市场合占全球生物制药总规模的64%。值得注意的是,在2021年公司在美国这一最大

市场的排名为10,但目标在2027年跃至第5。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)