摘要

口我们认为传统制药公司在中国药品集采、创新药通过国谈进入医保政策影响下,通过提升销售营运效率、增加研发投入促进长期发展,有望持续推动板块向上发展。2023年上半年传统制药板块整体收入2349.4亿元,同比增长5.47%,整体保持稳定。

口制药公司进行研发投入的同时控制销售费用的投入,板块运营效率进一步提升。2023H1及2022H1销售费用率分别为20.00%和20.49%,销售费用率下降0.49pct;

研发费用率分别为7.07%和6.62%,研发费用率上升0.45pct。

口各制药公司积极向创新转型,经过多年的发展,已有一批自研创新药管线品种成功上市,贡献收入。后续公司通过单药拓展适应症或药物联用的方式持续提升药物的销售规模预期。此外,制药公司通过多途径推动创新业务发展,包括下设创新药平台子公司或BD合作项目引进优质项目。

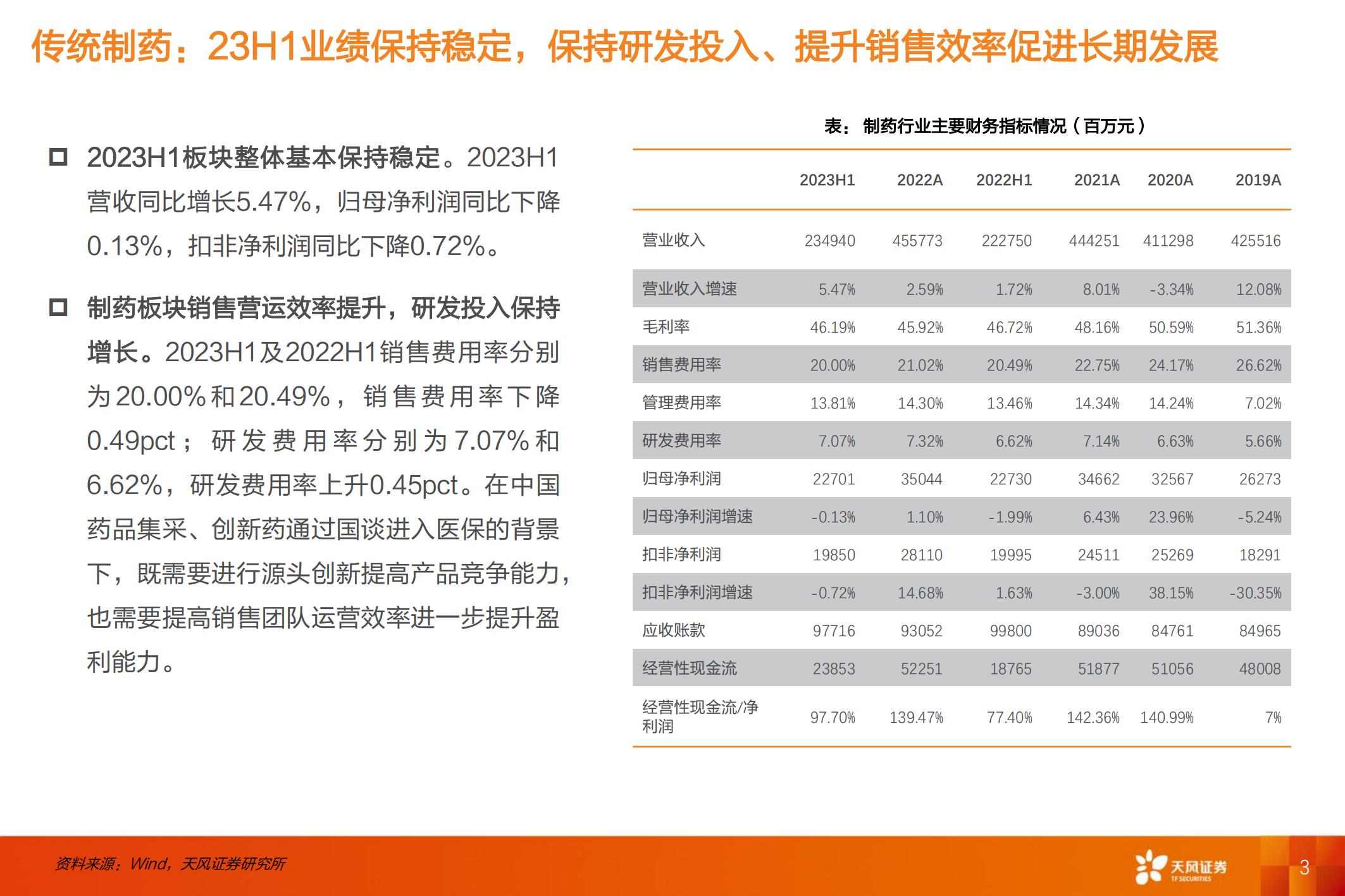

2023H1板块整体基本保持稳定。2023H1

营收同比增长5.47%,归母净利润同比下降

0.13%,扣非净利润同比下降0.72%。

制药板块销售营运效率提升,研发投入保持增长。2023H1及2022H1销售费用率分别

为20.00%和20.49%,销售费用率下降

0.49pct;研发费用率分别为7.07%和

6.62%,研发费用率上升0.45pct。在中国药品集采、创新药通过国谈进入医保的背景下,既需要进行源头创新提高产品竞争能力,也需要提高销售团队运营效率进一步提升盈

利能力。

大型制药公司:创新转型驱动业绩增长,研发投入维持增长趋势

口营业收入方面,2019-2023H1多数制药公司保持稳定增长。2023H1中国生物制药、恒瑞医药、石药集团及翰森制药的营收

分别同比增长0.55%、9.19%、3.01%及1.73%;2022年中国生物制药和石药集团营业收入分别同比增长7.14%和11.02%,同时,恒瑞医药和翰森制药营收分别同比下降17.87%和5.56%。

口费用方面,各制药公司的销售费用率下降,研发费用率提升。中国生物制药、恒瑞医药、石药集团和翰森制药的销售费用率分别从2019年的38.46%、36.61%、39.42%和37.61%降至2023H1的35.23%、32.93%、30.49%和37.02%;研发费用率从2019年

的9.90%、16.73%、9.05%、12.91%上升为2023H1的15.43%、20.87%、14.33%和20.59%。

中小型制药公司:企业营收逐渐回升,销售与费用率持续优化

口2023H1各制药公司营业收入持续增长,信立泰、京新药业、恩华药业和海思科分别同比增长0.97%、3.41%、19.95%和

9.81%。受集采等因素影响,京新药业和恩华药业的营收分别从2019年的36.47亿和41.49亿降至2020年的32.58亿和33.61亿,逐渐回升至2022年的37.80亿和42.99亿;同时,信立泰和海思科的营收分别从2019年的44.70亿和39.37亿降至2021

年的30.58亿和27.73亿,逐渐回升至2022年的34.82亿和30.15亿。

口费用方面,京新药业、恩华药业及海思科的研发费用率分别从2019年的6.96%、4.56%及5.97%升至2023H1的8.83%、9.92%

及15.26%,同时,信立泰的研发费用率从2019年的17.07%降至2023H1的9.74%;信立泰、京新药业、恩华药业和海思科的销售费用率大幅下降,分别从2019年的35.26%、36.77%、35.43%和43.51%降至2023H1的30.52%、20.55%、32.63%和

35.47%,费用率持续优化。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)