核心观点:

● 半导体资本开支景气洁净室需求旺盛,重视东南亚及美国市场扩张。台湾半导体CAPEX旺盛,产业链向东南

亚转移,以圣晖为例,分地域看,2024年,公司中国台湾/东南亚收入分别达139.7/40.6亿新台币,18-24年CAGR分别达15.6%/34.7%。制造业回流政策引导北美或成下一步增长点。根据汉唐法说会,2020年,美国汉唐集成公司成立,2025年,AI持续驱动半导体产业发展,先进制程与先进封装需求提升,北美地区重要专案二期工程启动,未来预期Al服务器推进DRAM与HBM市场景气,北美记忆体大厂建厂计划与扩厂计划将扩及后端制程。根据我们梳理,台积电在美国日本/中国台湾建厂投资或达1536亿美元;美光科技规划美国1500亿美元CAPEX,假设洁净室价值量占比10-15%,则对应洁净室市场达153.6-230.4/150-225亿美元。

●企业梳理:加速布局高科技产业,深耕本土、跟随重要业主出海。汉唐:深度服务台积电等重点客户,跟随其

扩产节奏出海。25H1,中国台湾/大陆/美国/日本营收占比分别80%/6%/12%/2%;20-24年,营收/归母净利润CAGR+7.25%/+11.2%。亚翔工程:坚持立足台湾、深耕大陆、服务亚洲战略。25H1,在台湾/中国大陆(包括香港)/其他国家和地区营收占比为45.9%/10.6%/43.5%。2020-2024年,亚翔工程营收/归母净利润CAGR+47.1%/+127%。圣晖:设立分支结构持续扩张东南亚业务。在越南、泰国等地设置分支机构,东南亚营收占比由2018年的5%持续提升至25H1的18%。20-24年,圣晖营收/归母净利润CAGR+21.3%/+29.4%。

● 复盘三家企业过去十年股价变化,整体受半导体投资周期拉动业绩及股价上涨。2025年以来,汉唐、圣晖、亚

翔工程分别上涨165%/140%/57%,我们梳理三家公司过去10年股价变动原因:①圣晖:17年股价大幅上涨,净利润同比+93%;22年9月股价大跌系公司现金增资发行新股;24年净利润同比+42%系核心客户资本开支增加。②亚翔工程:16年股价上涨,净利润同比+221%系台积电等客户产能建设及扩产;22-24年股价上涨,净利润同比+211%/189%/50%系台积电、美光等公司加快项目建设。汉唐:15-16年股价上涨系台积电等主要客户进行新的产能建设和扩产,净利润同比+67%/25%。18-20年,受益于半导体行业资本周期,公司业绩同比分+88%/31%/43%,股价攀升;受益大客户资本开支周期,22-24年股价大幅上涨,净利润同比+44%/16%/33%。

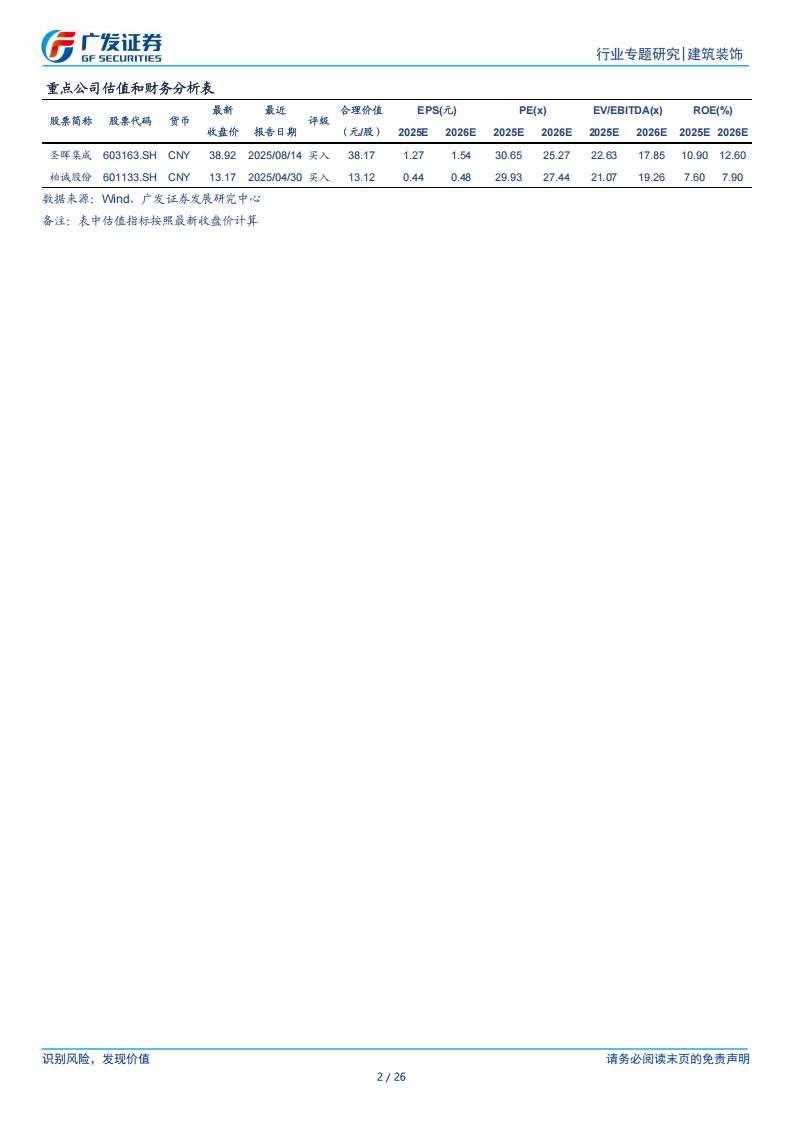

●投资建议:国内流动性宽松或拉动洁净室需求利润好转,重视国内洁净室企业随母公司出海机会,关注具备相

关经验台湾股票亚翔工程及圣晖对应A股标的亚翔集成、圣晖集成,及发力海外,国内经营或改善的柏诚股份、太极实业、华康洁净。

●风险提示:经济周期波动风险、行业竞争加剧风险、海外订单开拓及执行不及预期。

一、半导体资本开支景气洁净室需求旺盛,重视东南亚及美国市场扩张

本报告选取台湾股票交易所3家洁净室工程业务相关上市公司进行分析,分别是圣晖工程科技股份有限公司(5536.TWO)、亚翔工程股份有限公司(6139.TW)、汉唐集成股份有限公司(2404.TW)作为研究对象,摘要和正文简称为圣晖、亚翔工程及汉唐。

(一)复盘看:受益半导体产业升级及产业链转移,东南亚及北美市场景气

半导体迭代带动洁净室需求旺盛,台湾半导体资本旺盛,产业链向东南亚转移带动需求提升。以圣晖为例,收入拆分看,分地域看,2024年,公司在中国台湾/东南亚区域收入分别达139.7140.6亿新台币,2018-2024年CAGR分别达15.6%/34.7%;收入占比分别达46%/14%,较2018年分别提升5pct/9pct.2025H1,中国台湾/东南亚区域收入占比已提升至54%/18%。在手订单结构看,截止2024年,公司在中国台湾1大陆/东南亚在手订单占比分别为66%/23%/11%,较2022年分别变动+19/-20/+1pct,台湾资本开支旺盛,东南亚需求逐步释放。产业结构看,半导体相关洁净室需求景气,2024年,半导体相关收入193.6亿新台币,2017-2024年CAGR+25.8%;半导体/电子组装/绿能光电/其他类型业主占比分别达64%/15%/9%/12%,较2017年分别变动+30/-3/-15/-12pct。产业技术更新迭代洁净室需求持续释放,制造业回流政策引导北美或成下一步增长点。根据汉唐法说会,2017-2019年,大陆及新加坡市场半导体及面板厂商资本开支旺盛,新建产能需求多,中国台湾市场同时维持增长;2020年以来,公司在大陆市场以及新加坡市场开始衰退;2022年,公司在美国设厂,且大陆市场开始回暖,2024年,随着Al技术进步与DRAM、高频款记忆体(HBM)市场需求增长,公司着力发展Al服务器建设、CoWoS先进封装厂和记忆体工厂。2025年,Al持续驱动半导体产业发展,先进制程与先进封装需求不断提升,汉唐将深入参与2纳米厂建设,加大投入CoWoS先进封装厂建造,随着北美地区重要专案二期工程启动,扩大海外工程承揽范畴,预期未来Al服务器推进DRAM与高频款记忆体(HBM)市场成长,北美记忆体大厂建厂计划与扩厂计划将扩及后端制程。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)