核心观点

● 动力稳增长,中国引领全球电动进程。1)中国:短期看年末存在26年购置

税减免取消的政策窗口红利效应,26年及以后国内电动化率迈入50%+,多年的市场培育、补能网络建设已形成良好的内生增长动力,补贴减弱的负面影响边际递减,同时在固态电池、智驾等技术加速落地的背景下,新能源汽车市场长期增长可期,出口及商用车两大边际变化值得关注。2)美国:“大而美”法案取消补贴致使Q3出现抢购效应同时透支后续需求,政策退坡对美新能源车市影响较大,叠加公共设施不足等因素,美国销量市场或进入持续低迷期。3)欧洲:26年碳排放法规趋严将刺激电动车推广,预计维持10~20%左右增长。全球来看,中国依旧是电动化领军者,在欧美市场前景相对不明朗背景下,中国市场份额将进一步扩大。而另一方面,国内较高的竞争形势亦倒逼国内车企出海寻求新兴的、高爆发的市场,南美、中东、东南亚等市场潜力较大。

●储能需求超预期,国内外共振。1)海外:由于海外电网建设薄弱,储能在

新能源并网过程成为刚需角色,新能源存量项目及一体化项目拉动明显,同时AI浪潮带来的缺电效应以及新兴地区电力保障为储能发展提速。2)国内:在容量电价政策、电芯成本下移等因素作用下,储能内生性发展动力渐渐形成,国内装机、招标市场有望持续超预期。

●电芯开启新一轮扩产周期。25Q3行业营收1532亿元,同/环比

+16.5%/+10.0%,归母净利润225亿元,同/环比+54%/+27%,下游动储景气度较高市场规模持续扩容。动力领域稳增长,储能需求持续超预期,下游景气度上行使产能利用率推至高位,龙头纷纷开启新一轮扩产周期。盈利上行业已越过周期低点向上,格局上看好龙头新品&旗舰产品竞争力,在固态电池、钠电池等新技术浪潮下,龙头竞争优势明显,积极看好龙头业绩兑现表现。

● 材料环节重视价格弹性:1)电解液及其相关环节,需求启动后涨价率先落

地,供需格局最紧且有望持续,价格上涨仍可行,将带来业绩反转确定性。2)铜箔,经历24年低谷期逆转向上,电子铜箔顺应AI浪潮贡献弹性增量。3)磷酸铁锂,产能扩张的同时依旧保持持续攀升的稼动率,高竞争态势下看好高压实密度产品及出海带来的价格弹性空间。4)负极材料,竞争加剧盈利回归中枢,成本压力下蓄势涨价,同时看好硅碳负极等贡献超预期。5)结构件,锂电行业较独特的“避险”属性,经营稳定性很强。6)隔膜,盈利极致承压,价格持续探底,行业自律下中性看待后续量价走势,关注龙头企业在膜材料业务的增量变化,如固态电池等领域。

●投资建议:推荐宁德时代、亿纬锂能、天赐材料等,建议关注华盛锂电、湖

南裕能、龙蟠科技、嘉元科技、璞泰来、厦钨新能、当升科技、贝特瑞、尚太科技、中科电气、星源材质、恩捷股份、天奈科技等。

●风险提示:能源车销量、储能装机等下游需求不及预期的风险。资源品或零

部件短缺导致原材料价格大涨、企业经营困难的风险。

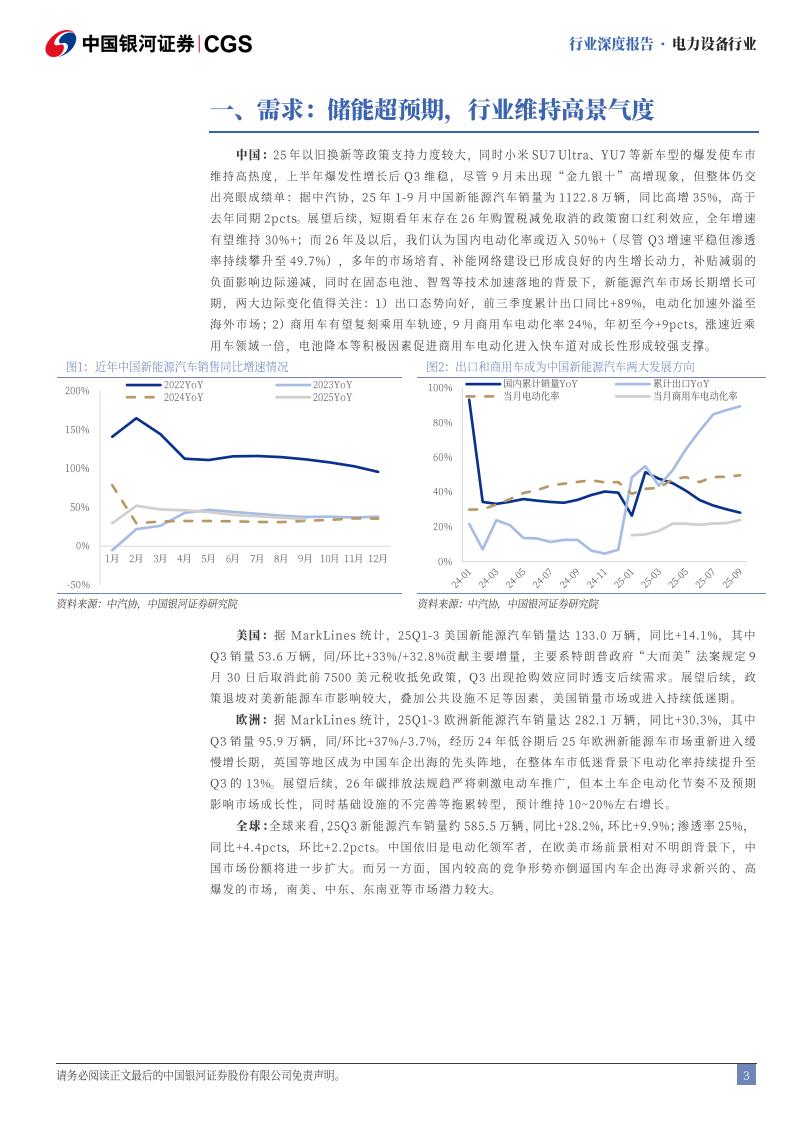

中国:25年以旧换新等政策支持力度较大,同时小米SU7 Ultra、YU7等新车型的爆发使车市维持高热度,上半年爆发性增长后Q3维稳,尽管9月未出现“金九银十”高增现象,但整体仍交出亮眼成绩单:据中汽协,25年1-9月中国新能源汽车销量为1122.8万辆,同比高增35%,高于去年同期2pcts。展望后续,短期看年末存在26年购置税减免取消的政策窗口红利效应,全年增速有望维持30%+;而26年及以后,我们认为国内电动化率或迈入50%+(尽管Q3增速平稳但渗透率持续攀升至49.7%),多年的市场培育、补能网络建设已形成良好的内生增长动力,补贴减弱的负面影响边际递减,同时在固态电池、智驾等技术加速落地的背景下,新能源汽车市场长期增长可期,两大边际变化值得关注:1)出口态势向好,前三季度累计出口同比+89%,电动化加速外溢至海外市场;2)商用车有望复刻乘用车轨迹,9月商用车电动化率24%,年初至今+9pcts,涨速近乘用车领域一倍,电池降本等积极因素促进商用车电动化进入快车道对成长性形成较强支撑。

美国:据MarkLines统计,25Q1-3美国新能源汽车销量达133.0万辆,同比+14.1%,其中Q3销量53.6万辆,同/环比+33%/+32.8%贡献主要增量,主要系特朗普政府“大而美”法案规定9月30日后取消此前7500美元税收抵免政策,Q3出现抢购效应同时透支后续需求。展望后续,政策退坡对美新能源车市影响较大,叠加公共设施不足等因素,美国销量市场或进入持续低迷期。

欧洲:据MarkLines统计,25Q1-3欧洲新能源汽车销量达282.1万辆,同比+30.3%,其中Q3销量95.9万辆,同/环比+37%/-3.7%,经历24年低谷期后25年欧洲新能源车市场重新进入缓慢增长期,英国等地区成为中国车企出海的先头阵地,在整体车市低迷背景下电动化率持续提升至Q3的13%。展望后续,26年碳排放法规趋严将刺激电动车推广,但本土车企电动化节奏不及预期影响市场成长性,同时基础设施的不完善等拖累转型,预计维持10~20%左右增长。

全球:全球来看,25Q3新能源汽车销量约585.5万辆,同比+28.2%,环比+9.9%;渗透率25%,同比+4.4pcts,环比+2.2pcts。中国依旧是电动化领军者,在欧美市场前景相对不明朗背景下,中国市场份额将进一步扩大。而另一方面,国内较高的竞争形势亦倒逼国内车企出海寻求新兴的、高爆发的市场,南美、中东、东南亚等市场潜力较大。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)