海外聚氨酯企业25Q3业绩同比维持下滑趋势,产品价格下行是主因:

2025Q3巴斯夫、科思创、亨斯曼、陶氏营收同比-3%、-12%、-5%、-8%,EBITDA同比-5%(特殊项目前)、-16%、-28%、-37%。看营收影响因素,各公司销量同比+2%、-3%(PM板块)、+4%(PU 板块)、+2%(1I&I板块含PU),价格同比-2%、-10%(PM板块)、-10%(PU板块)、-8%(11&I板块含PU)。营收与利润下滑主要受产品价格普遍下行、汇率不利影响及部分区域需求疲软拖累,其中建筑与工业市场整体持续低迷,而汽车需求支撑有限。分区域看,亚太地区仍是增长主要驱动力,欧洲地区能源成本高企、需求疲软及装置运行问题则持续影响企业表现,美国本土 MDI 工厂短期受益于其关税壁垒,但建材保温需求侧受高利率影响较为低迷。

各企业通过成本控制、关停高成本产能及优化资产组合来应对周期下行:

各企业通过成本控制、区域产能优化与业务组合调整应对压力。巴斯夫湛江基地逐步投产,但Capex较原定计划有所削减,且受供给过剩影响盈利贡献延迟,同时公司将涂料业务以77亿欧元出售给凯雷以优化组合;科思创因多马根事故导致TDI生产中断,预计全年 EBITDA损失约1.5亿欧元,其通过加强保险赔付与成本节约措施来对冲影响,此外公司近期收购Vencorex 泰国与美国HDI衍生物设施以强化特殊化学品业务;亨斯曼欧洲聚氨酯业务仍在盈亏平衡线下,公司执行1 亿美元成本削减计划,关闭多个欧洲下游设施并推进重组;陶氏关闭欧洲博伦裂解装置及部分北美与欧洲产能,并聚焦高附加值终端与资产整合,以提升整体成本竞争力。

巴斯夫陶氏压减资本开支,整体业绩指引仍偏谨慎:

资本开支计划方面,巴斯夫预期 Capex将在2026年及以后显著减少,并至少到2028年将持续低于折旧额,科思创7-8亿欧元,亨斯曼1.7-1.8亿美元,陶氏推迟阿尔伯塔项目,2025年Capex 削减10亿美元,2026年若现状持续,则Capex维持在25亿美元,其中包含10亿美元的维护开支。全年或季度业绩指引方面,巴斯夫2025年EBITDA bsi最新指引因涂料业务剥离技术性下调,预期降至67-71亿欧元(25Q2预期为73-77 亿欧元);科思创预期全年EBITDA为7-8亿欧元(25Q2指引为7-11亿欧元);亨斯曼聚氨酯板块25Q4调整后EBITDA指引为2000-3500万美元(24Q4为5000万美元,25Q3为4800万美元);陶氏预计 25Q4 EBITDA约7.25亿美元(24Q4为12.05亿美元,25Q3为8.68亿美元)。

投资建议:鉴于万华化学BC海外产能具备跨区调货能力,关税及反倾销影响不足为惧,且国内产能成本优势大,一旦周期反转利润弹性仍可期,中长期看赔率亦不低。建议关注万华化学、美瑞新材料等。

风险提示:产品价格大幅波动,双反影响超预期,中美贸易关税风险等。

1巴斯夫(BASF)

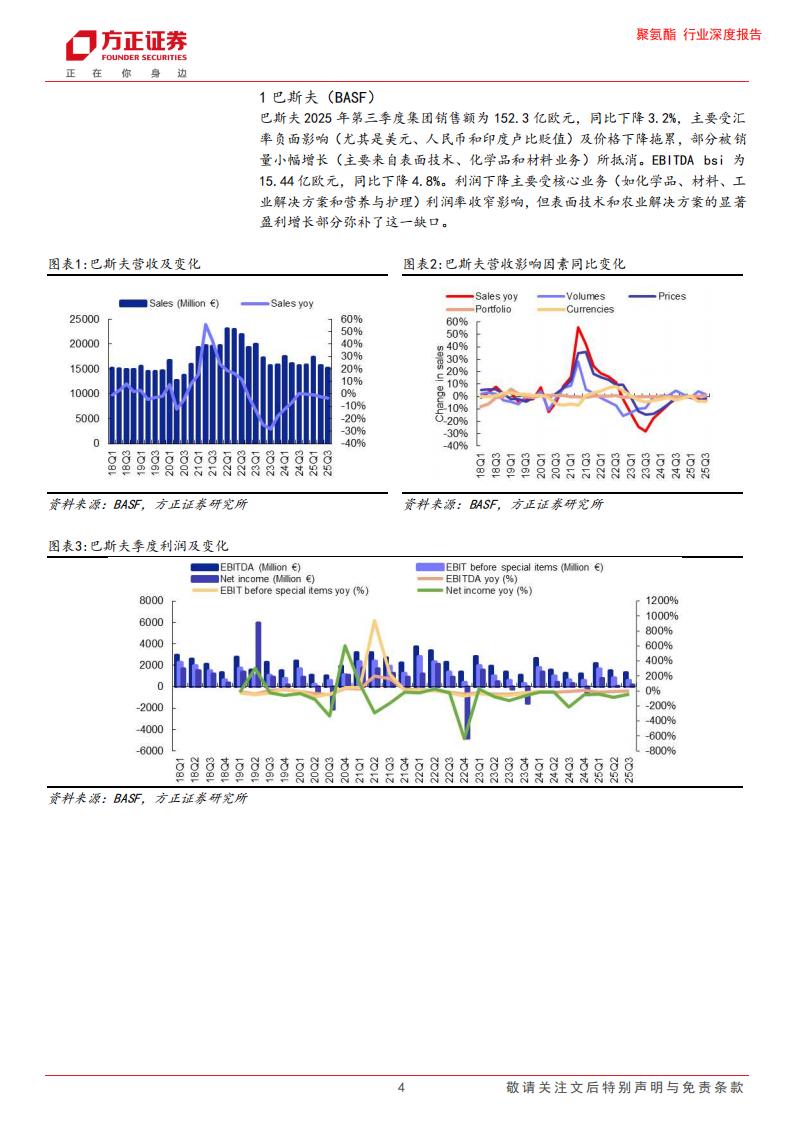

巴斯夫2025年第三季度集团销售额为152.3亿欧元,同比下降3.2%,主要受汇率负面影响(尤其是美元、人民币和印度卢比贬值)及价格下降拖累,部分被销量小幅增长(主要来自表面技术、化学品和材料业务)所抵消。EBITDA bsi为15.44亿欧元,同比下降4.8%。利润下降主要受核心业务(如化学品、材料、工业解决方案和营养与护理)利润率收窄影响,但表面技术和农业解决方案的显著盈利增长部分弥补了这一缺口。

分业务板块来看,2025年第二季度各板块经营情况如下:

1)化学品:销售额下降6.9%,EBITDAbsi下降23.3%。销量微增,但价格大幅下跌(尤其是石化产品)及全球产能过剩导致利润承压。

2)材料:销售额下降7.6%,EBITDAsi下降15.7%。单体业务销量增长,但两个业务部的价格均有所下降,拖累盈利。

3)工业解决方案:销售额下降8.8%,EBITDabsi下降23.2%。需求疲软、竞争加剧导致销量与利润率双降。

4)营养与护理:销售额下降4.3%,EBITDAbSi下降33.2。营养与健康业务部因固定成本降低而盈利有所增长,个人护理领域受亚洲竞争加剧影响,利润率显著收缩。

5) 表面技术:销售额增长17.3%,EBITDA bsi大幅增长178.9%。2025年第三季度全球轻型汽车产量较去年同期增长约4%,主要得益于中国的大幅增长。对于2025年全年,公司预计全球汽车产量将比2024年增长约2%。在此环境下,表面技术业务领域实现了销量增长,主要来自环境催化剂和金属解决方案业务部。该业务部的盈利增长得益于固定成本的大幅降低、强劲的贵金属贸易业务以及销量增长。

6)农业解决方案:销售额下降5.4%,但EBITDA bsi增长63.3%。新产品上市(如草铵磷铵盐)和成本优化推动利润率提升。

分区域看,欧洲销量基本持平,工业需求疲软,农业业务受异常干旱天气影响。北美销量小幅下降,市场竞争激烈,但本地化生产布局缓解部分压力。亚太(尤其中国)销量实现12%强劲增长,主要受益于汽车生产复苏和本地化战略(如甚江基地)。南美销量微增,但汇率波动(如巴西雷亚尔)带来负面影响。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)