行业观点

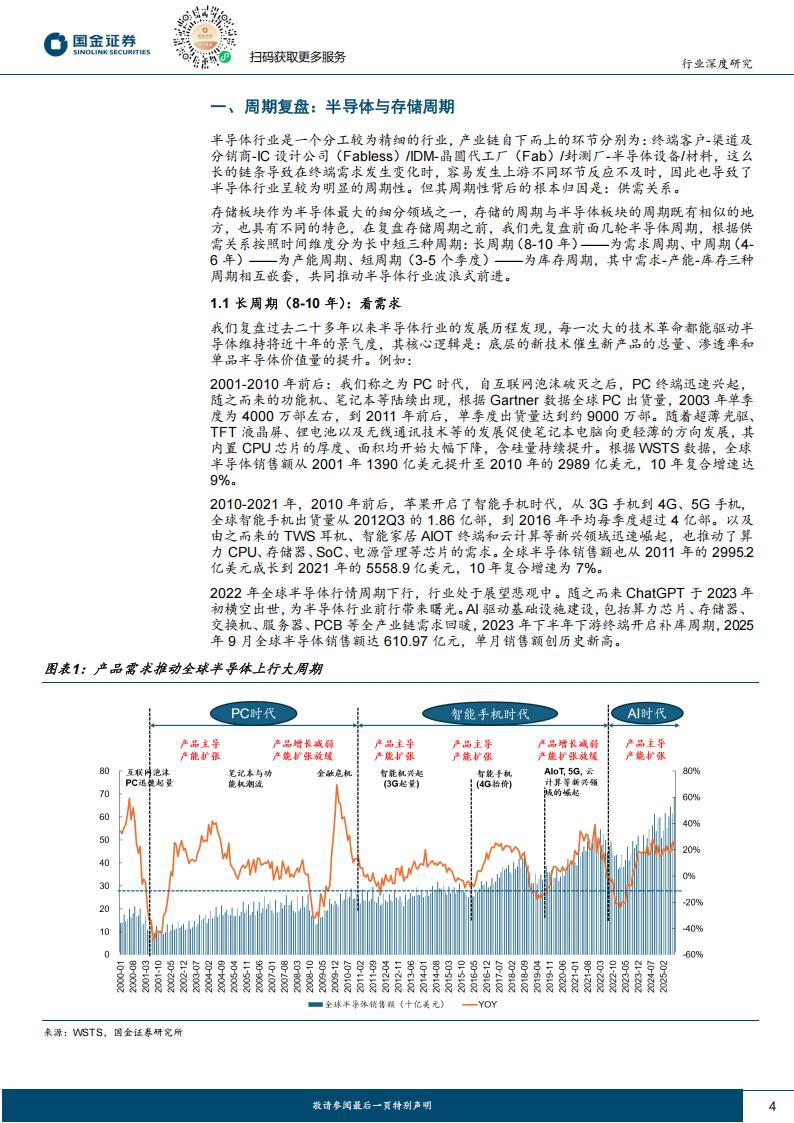

首先,我们复盘了前面几轮半导体周期,根据供需关系按照时间维度分为长中短三种周期:长周期(8-10年)——为需求周期、中周期(4-6年)——为产能周期、短周期(3-5个季度)——为库存周期,其中需求-产能-库存三种周期相互嵌套。存储器是半导体中仅次于逻辑的第二大细分市场,其历史表现与整个半导体周期走势一致,但波动性大于整个行业,大市场与强周期属性并存。通过复盘我们发现每轮存储大周期(08年、16年等)的开启都是由新兴技术推动产品升级和创新,进而催生新产品的总量、渗透率和存储器价值量的提升,推动存储器市场规模上升一个台阶,随着AI驱动需求提升,当下我们走在新一轮存储大周期的起点。

Al驱动下,会出现存储大周期吗?1)我们看到大模型类型和机制转变正产生大量数据存储需求,首先是大模型中引入的思维链提示使LLM能将复杂问题分解为可操作步骤,复现类似人类的推理过程,显著提升模型的推理能力与问题解决技能,推理时长的增加也提升Token的消耗量,2025年几乎所有主流大模型都已内化思维链机制。同时根据希捷科技的数据,从文本向音视频的切换,背后的存储单位是从KB往TB乃至EB的增长。随着多模态模型渗透率的提升,存储需求有望进一步提升。2)其次,我们看到头部模型差距缩小,推理降本趋势明显。从ChatGPT3发布以来,大语言模型的推理的成本以指数级别下降,单美元可以生成的token数量持续增长。模型的推理成本快速降低,有望带动应用的爆发,也有望拉动存储需求的增长。3)最后,我们看到Al正在重新定义数据存储,KV Cache或将成为大模型推理优化的关键突破。KV Cache是Transformer架构中显著提升推理效率的关键性能优化机制,KVCache显存占用随Token数量线性增长,同时KVCache的优化效果也与文本长度正相关。当KVCache成为未来数年提升大模型推理效率的关键一环,存储的需求也有望进一步提升。

Al驱动存储需求快速攀升,存储原厂资本开支还未进入扩张周期。DRAM和NAND Flash原厂的重心正逐渐转变,从单纯扩产转向制程技术升级、高层数堆栈、混合键合以及HBM等高附加价值产品。根据TrendForce的数据,2025年DRAM的资本支出预计为537亿美元,预计在2026年进一步成长至613亿美元,同比增长约14%。2025年NAND Flash的资本支出预计为211亿美元,2026年预计小幅增长至222亿美元,同比增长约5%。当前行业无尘室空间已接近瓶颈,各大DRAM厂商中仅三星与SKhynix仍具备有限的扩线空间,即使资本开支上修,26年产能增量亦有限。而在NAND Flash领域,Kioxia/SanDisk相对扩产更为积极,其他原厂则继续专注HBM及DRAM。投资建议

我们建议持续重点关注存储器库存、价格数据以及Al算力提升对存储芯片的需求拉动。

风险提示

需求低于预期,存储器价格下跌,存储器价格上涨挤压其他领域需求。

一、周期复盘:半导体与存储周期

半导体行业是一个分工较为精细的行业,产业链自下而上的环节分别为:终端客户-渠道及分销商-IC设计公司(Fabless)/IDM-晶圆代工厂(Fab)/封测厂-半导体设备/材料,这么长的链条导致在终端需求发生变化时,容易发生上游不同环节反应不及时,因此也导致了半导体行业呈较为明显的周期性。但其周期性背后的根本归因是:供需关系。

存储板块作为半导体最大的细分领域之一,存储的周期与半导体板块的周期既有相似的地方,也具有不同的特色,在复盘存储周期之前,我们先复盘前面几轮半导体周期,根据供需关系按照时间维度分为长中短三种周期:长周期(8-10年)——为需求周期、中周期(4-6年)——为产能周期、短周期(3-5个季度)——为库存周期,其中需求-产能-库存三种周期相互嵌套,共同推动半导体行业波浪式前进。

1.1长周期(8-10年):看需求

我们复盘过去二十多年以来半导体行业的发展历程发现,每一次大的技术革命都能驱动半导体维持将近十年的景气度,其核心逻辑是:底层的新技术催生新产品的总量、渗透率和单品半导体价值量的提升。例如:

2001-2010年前后:我们称之为PC时代,自互联网泡沫破灭之后,PC终端迅速兴起,随之而来的功能机、笔记本等陆续出现,根据Gartner数据全球PC出货量,2003年单季度为4000万部左右,到2011年前后,单季度出货量达到约9000万部。随着超薄光驱、TFT液晶屏、锂电池以及无线通讯技术等的发展促使笔记本电脑向更轻薄的方向发展,其内置CPU芯片的厚度、面积均开始大幅下降,含硅量持续提升。根据WSTS数据,全球半导体销售额从2001年1390亿美元提升至2010年的2989亿美元,10年复合增速达9%。

2010-2021年,2010年前后,苹果开启了智能手机时代,从3G手机到4G、5G手机,全球智能手机出货量从2012Q3的1.86亿部,到2016年平均每季度超过4亿部。以及由之而来的TWS耳机、智能家居AIOT终端和云计算等新兴领域迅速崛起,也推动了算力CPU、存储器、SoC、电源管理等芯片的需求。全球半导体销售额也从2011年的29952亿美元成长到2021年的5558.9亿美元,10年复合增速为7%。

2022年全球半导体行情周期下行,行业处于展望悲观中。随之而来ChatGPT于2023年初横空出世,为半导体行业前行带来曙光。Al驱动基础设施建设,包括算力芯片、存储器、交换机、服务器、PCB等全产业链需求回暖,2023年下半年下游终端开启补库周期,2025年9月全球半导体销售额达610.97亿元,单月销售额创历史新高。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)