投资逻辑

我们认为当前Al发展并无明显泡沫。我们认为北美四大CSP(谷歌、meta、微软、亚马逊)高资本开支具备可持续性,且有进一步提升空间。25Q3微软、亚马逊、谷歌、Meta资本开支合计973亿美元,同比+65%,且四大CSP均表示26年CAPEX将继续提升。我们认为,四大云厂商的CAPEX提升空间来自:1)CSP自身营收与利润端的增长;2)资本开支投入比例进一步提升。25Q3四大CSP合计营收3966亿美元,同比+17%,25Q3净利润合计866亿美元,同比+6%,且净利润考虑了Meta的税收政策变化导致的一次性非现金损失159亿美元,25Q2四大CSP合计净利润919亿美元,同比+27%。23年以来,微软、谷歌、Meta毛利率基本稳定,亚马逊持续提升,四大CSP净利率均较23年持续提升。资本开支比例来看,四大CSP 25Q3合计CAPEX/EBITDA达到62%,并非历史极限水平,亚马逊在历史上多个季度CAPEX/EBITDA均高于100%,3Q21~3022连续五个季度CAPEX/EBITDA均高于85%。资产负债表来看,四大CSP除谷歌外,负债率均较23年有所下降,并未看到明显恶化。对于Oracle、Coreweave等Neocloud企业,我们认为其高资本开支依赖模型厂的收入高速增长,以及外部融资,需要密切关注模型厂的收入变化,以及美国融资环境的变化。我们认为OpenAI、英伟达、AMD等企业的供应链金融仍然较为初期,且采用股权投资形式,较互联网泡沫时期的债权形式的供应链金融风险有所降低。

我们认为目前Al toB商业模式逐渐形成闭环,云厂商云业务受益AI增速加速,工业类部分龙头企业如台积电、UPS、沃尔玛等已经开始使用Al提升生产效率。根据Oracle,工业类企业有望通过AI进行生产设备的维护,提升5~20%的员工生产效率,同时降低15%的设备停机时间。我们认为随着行业龙头已经开始使用AI提升效率,未来其他工业类企业有望跟进,提升Al的整体利用率,带动云厂商云业务增长,实现toB端的商业模式闭环。谷歌25年10月处理token数量已经达到1300万亿。同时云厂商依靠Al CAPEX投入换取OPEX减少的叙事也逐渐落地。企业微观层面来看,四大CSP营业成本/营收比例较23年持续下降,宏观层面美国软件相关行业就业占整体就业比例结束长达近20年的上升趋势,持续下降。To C端模型厂收入增长迅速,22年0penAI收入仅280万美元,今年有望达到130亿美元。未来消费电子端侧创新有望带动更多to C Al应用。AI模型厂对未来收入增长提升具有较大信心,据Epoch AI,OpenAl预计2025年将实现130亿美元收入,2026~2028年将分别同比增长230%、200%、160%,OpenAl有望成为最快的在创立后实现营收超千亿美金量级的企业。Anthropic有望在2028年实现700亿美元营收,同时实现现金流转正,在2028年有望产生170亿现金流。另外当前美国对Al企业融资具有高度热情,Anthropic 25年2月融资时估值已经提升至615亿美元,25年9月已经提升至1830亿美元。我们认为在商业模式的逐渐闭环,以及融资环境的友好,有望继续支持AI高速发展。

股价层面我们认为相较于互联网泡沫时期,当前主要Al企业的股价增长主要来自EPS驱动,英伟达股价与EPS相较于23Q1提升幅度基本一致。2000年3月31日思科股价较96年1月2日股价提升超17倍,而同期EPS仅提升95%。股价增长幅度明显高于EPS增长幅度。2025年9月30日英伟达股价较23年1月3日提升约12倍,同期EPS也提升较14倍。且目前美股一线及主要二线AI标的,以及四大CSP的forward PE也低于24年时高点。

投资建议

我们认为CSP高CAPEX有可持续性,Al商业模式逐渐闭环,AI融资热情高,当前股价增长主要来自EPS增长,我们继续看好AI核心硬件标的。

风险提示

Al模型迭代停滞;美国融资环境恶化;美国宏观经济承压;Al硬件发展及良率不及预期;中美科技领域政策恶化。

一、四大CSP盈利增长,模型厂收入展望积极,无需过于担心CAPEX持续性和增长空间

1.1北美四大CSP主要依赖自身盈利投资,CAPEX具有持续性并仍有提升空间

目前市场对于北美CSP的高资本开支具有一定担心,部分投资者认为北美CSP在23年以来CAPEX持续高速增长,并不断上修,对北美四大CSP(谷歌、meta、微软、亚马逊)的资本开支可持续性,以及后续资本开支的提升空间存在一定疑虑。

我们认为,北美四大CSP目前主要依赖自身盈利带来的现金流进行投资,在Al不断进步,且商业模式逐渐落地的情况下,可持续性无需过分担忧。同时从CAPEX占公司盈利比例,以及公司资产负债表来看,目前CAPEX占公司盈利的比例仍未到极致,部分CSP如亚马逊在历史上曾具有更高比例。另外北美CSP的资产负债表、现金流也未见明显恶化。我们认为CAPEX在四大CSP营收、盈利继续增长的情况下,仍然具备提升空间。

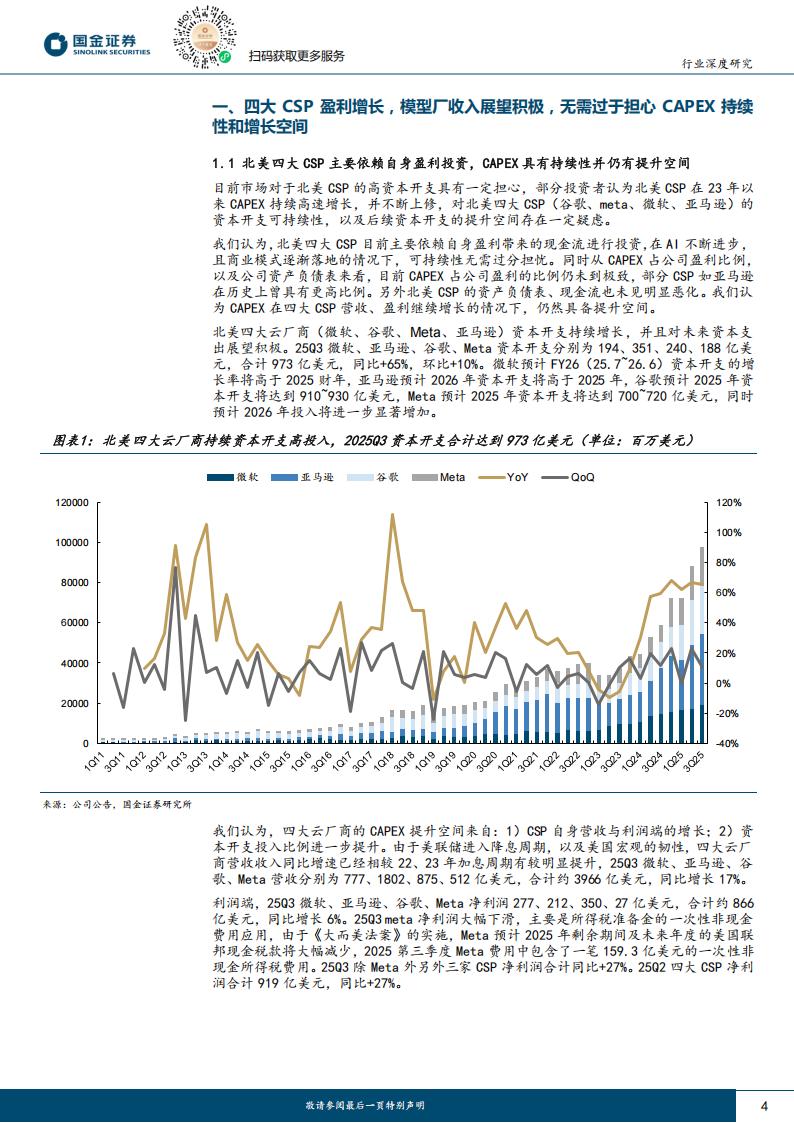

北美四大云厂商(微软、谷歌、Meta、亚马逊)资本开支持续增长,并且对未来资本支出展望积极。25Q3微软、亚马逊、谷歌、Meta资本开支分别为194、351、240、188亿美元,合计973亿美元,同比+65%,环比+10%。微软预计FY26(25.7~26.6)资本开支的增长率将高于2025财年,亚马逊预计2026年资本开支将高于2025年,谷歌预计2025年资本开支将达到910~930亿美元,Meta预计2025年资本开支将达到700~720亿美元,同时预计2026年投入将进一步显著增加。我们认为,四大云厂商的CAPEX提升空间来自:1)CSP自身营收与利润端的增长;2)资本开支投入比例进一步提升。由于美联储进入降息周期,以及美国宏观的韧性,四大云厂商营收收入同比增速已经相较22、23年加息周期有较明显提升,25Q3微软、亚马逊、谷歌、Meta营收分别为777、1802、875、512亿美元,合计约3966亿美元,同比增长17%。

利润端,25Q3微软、亚马逊、谷歌、Meta净利润277、212、350、27亿美元,合计约866亿美元,同比增长6%。25Q3 meta净利润大幅下滑,主要是所得税准备金的一次性非现金费用应用,由于《大而美法案》的实施,Meta预计2025年剩余期间及未来年度的美国联邦现金税款将大幅减少,2025第三季度Meta费用中包含了一笔159.3亿美元的一次性非现金所得税费用。25Q3除Meta外另外三家CSP净利润合计同比+27%。25Q2四大CSP净利润合计919亿美元,同比+27%。我们也并未看到四大CSP的盈利能力在23年至今对Al进行大量投资后出现显著恶化,四大CSP目前仍然具备较高盈利能力。23年以来,亚马逊毛利率逐渐提升,23Q1亚马逊毛利率为47%,25Q3已经提升至51%。微软、谷歌毛利率23年以来均稳定在70%左右,Meta毛利率稳定在80%左右。

23年以来,微软净利率均稳定在35%上下。亚马逊、谷歌、Meta净利率持续提升,23Q1亚马逊净利率为2%,25Q3已经提升至12%,谷歌净利率从23Q1的22%提升至25Q3的34%,Meta的净利率从23Q1的20%提升至25Q2的39%,25Q3因为税收政策变动导致的一次性非现金费用,Meta的净利率为5%。由于净利润的计算会包含非现金成本,而云厂商资本开支需要现金支出,因此我们选取CAPEX/EBITDA作为衡量云厂商资本开支强度的比例。25Q3微软、亚马逊、谷歌、MetaEBITDA分别为510、390、410、255亿美元,合计为1566亿美元,同比增长17%。我们认为虽然目前云厂商CAPEX增速高于EBITDA增速,四大CSP的合计CAPEX/EBITDA在25Q3已经达到62%,达到历史高位。但我们认为CAPEX/EBITDA的比例并非极限水平,从历史来看,亚马逊在历史上多个季度CAPEX/EBITDA均高于100%,3Q21~3Q22连续五个季度CAPEX/EBITDA均高于85%。25Q3微软、亚马逊、谷歌、Meta CAPEX/EBITDA分别为38%、90%、58%、74%,合计为62%。而且未来CSP有望通过AI CAPEX的投入换取0PEX减少,进一步提升盈利能力。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)