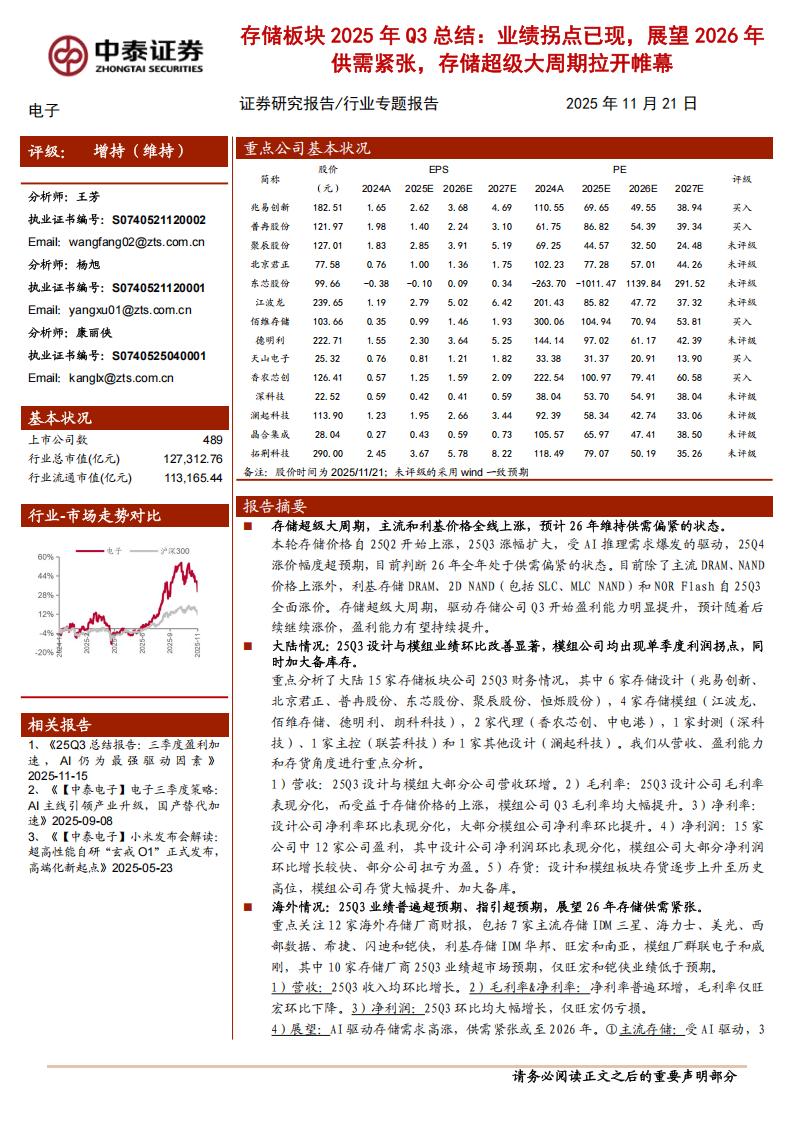

报告摘要

■ 存储超级大周期,主流和利基价格全线上涨,预计26年维持供需偏紧的状态。

本轮存储价格自25Q2开始上涨,25Q3涨幅扩大,受AI推理需求爆发的驱动,25Q涨价幅度超预期,目前判断26年全年处于供需偏紧的状态。目前除了主流DRAM、NAN价格上涨外,利基存储DRAM、2D NAND(包括SLC、MLC NAND)和NOR Flash自25Q:全面涨价。存储超级大周期,驱动存储公司Q3开始盈利能力明显提升,预计随着后续继续涨价,盈利能力有望持续提升。

大陆情况:25Q3设计与模组业绩环比改善显著,模组公司均出现单季度利润拐点,时加大备库存。

重点分析了大陆15家存储板块公司25Q3财务情况,其中6家存储设计(兆易创新、北京君正、普冉股份、东芯股份、聚辰股份、恒烁股份),4家存储模组(江波龙、佰维存储、德明利、朗科科技),2家代理(香农芯创、中电港),1家封测(深技)、1家主控(联芸科技)和1家其他设计(澜起科技)。我们从营收、盈利能和存货角度进行重点分析。

1)营收:25Q3设计与模组大部分公司营收环增。2)毛利率:25Q3设计公司毛利表现分化,而受益于存储价格的上涨,模组公司Q3毛利率均大幅提升。3)净利率:设计公司净利率环比表现分化,大部分模组公司净利率环比提升。4)净利润:15家公司中12家公司盈利,其中设计公司净利润环比表现分化,模组公司大部分净利环比增长较快、部分公司扭亏为盈。5)存货:设计和模组板块存货逐步上升至历高位,模组公司存货大幅提升、加大备库。

海外情况:25Q3业绩普遍超预期、指引超预期,展望26年存储供需紧张。

重点关注12家海外存储厂商财报,包括7家主流存储IDM三星、海力士、美光、部数据、希捷、闪迪和铠侠,利基存储IDM华邦、旺宏和南亚,模组厂群联电子和庚刚,其中10家存储厂商25Q3业绩超市场预期,仅旺宏和铠侠业绩低于预期。

1)营收:25Q3收入均环比增长。2)毛利率&净利率:净利率普遍环增,毛利率仅日宏环比下降。3)净利润:25Q3环比均大幅增长,仅旺宏仍亏损。

4)展望:AI驱动存储需求高涨,供需紧张或至2026年。①主流存储:受AI驱动,大原厂展望服务器需求旺盛,消费电子需求稳定,AI PC与AI手机将贡献增量。DRAM新增产能有限,NAND扩产保守、主要通过制程升级增加供给,预计至2026年DRAM、NAND供给会持续紧缺。②利基存储:三大厂退出导致供给收缩,利基DRAM、SLC NAND等产能预计持续紧张,NOR Flash Q3开始也涨价。

投资建议:存储超级大周期,建议关注:

1)存储设计:兆易创新、东芯股份、普冉股份、澜起科技、聚辰股份、北京君正、恒烁股份等。

2)存储模组:江波龙、德明利、香农芯创、佰维存储、开普云、天山电子、时空科技、朗科科技等。

3)存储产业链:

代工及封测:晶合集成、汇成股份、深科技。

设备:拓荆科技、中微公司、北方华创、微导纳米、精智达、京仪装备、骄成超声、百傲化学等。

材料:安集科技、鼎龙股份、雅克科技、华海诚科、阿石创等。

风险提示:行业需求不及预期的风险、中美贸易摩擦加剧、研报使用的信息更新不及时的风险、报告中各行业相关业绩增速测算未剔除负值影响,计算结果存在与实际情况偏差的风险。

本文来自知之小站

报告已上传百度网盘群,限时10元即可加入

(如无法加入或其他事宜可联系zzxz_88@163.com)