2026年中国市场策略展望:需求引领增长,拥抱新核心资产

展望2026年,估值提升将由流动性主导转向盈利驱动,中美“斗而不破”常态化将加大汇率波动,中国市场高弹性与结构化并存。港股受益于流动性改善、基本面提升、AI重塑估值逻辑,性价比凸显。投资聚焦盈利高增长个股以及逻辑全面升级的出海、AI、新消费等核心资产主题。

关税战“斗而不破”常态化。今年以来,中美关税博弈从不确定到可预测。从经济层面看,中国对美国出口减少的部分被对东盟、印度等地区的出口改善抵消。从市场层面看,经过几次“TACO”交易后,关税相关的负面消息造成的波动逐步减弱。当前,中美达成的共识并未触及双方在产业政策、国家补贴、市场准入等领域的根本分歧,中美科技竞争和战略博弈的长期趋势并未改变,这将会重构全球产业链的格局。出海已经成为很多中国公司的业绩增长引擎,进入了可持续的黄金发展期。

从科技创新“一枝独秀”,到AI赋能与内需升级“双轮驱动”。作为“十五五”规划的开局之年,2026年将是中国宏观经济再平衡之年,发展重点从强调科技创新成果逐步转向科技创新与产业、消费的深度融和。与其他国家更侧重技术领先的导向不同,中国AI的发展方向更强调对经济转型升级的赋能,AI的应用将进入百花齐放的新阶段。而作为经济增长的另一个关键驱动力,聚焦居民的改善型需求去扩大内需将成为“十五五”时期的重要方向,消费观念升级的叙事将催生更多新消费赛道。

估值提升由流动性主导,转向盈利驱动。在全球主要央行维持宽松的货币政策背景下,流动性将维持充裕,但驱动估值提升空间有限,估值进一步扩张将主要依赖盈利增长。我们需聚焦企业的盈利能力,布局盈利增长强劲的行业和个股,才能获得较好的收益。根据彭博一致预期,尽管主要中国股指明年的盈利增速将达到双位数,但行业和个股的盈利增速分化明显,信息技术、可选消费、医疗健康行业盈利增速居前,成长股业绩弹性预计较大。

流动性增强下,定价权正在重构。今年,在险资大幅增加股票直投和证券投资基金配置、以及居民部分存款入市的驱动下,市场流动性显著改善,资产定价权正在重构。A股增量资金主要来自险资、公募、ETF等机构投资者,机构对优质资产的定价权有所上升。港股增量资金则来源于外资回流和南向资金强劲流入。目前,外资在港股存量持股结构中依然占主导地位,比如在互联网龙头、全球性金融和消费公司,同时南向资金在部分港股行业的定价权提升,比如半导体、生物制药等。

2026年市场高弹性和结构化将并存。2026年结构性机会将更突出。无论是内部的结构性升级,还是外部的全球化拓展,其根本动力都源于对“需求”的满足,进而带来企业业绩的可持续增长。建议关注三大主题投资:1.出海进入黄金期:关注出海投资逻辑具备基本面支撑的行业和个股;2.AI投资逻辑转向基本面兑现:关注业绩确定性较强的港股AI龙头公司、AI算力、及AI应用层的机会;3.消费观念升级:关注能够满足消费者对高质价比和情绪价值追求的公司。

投资风险:地缘政治紧张局势升级,Al的发展超预期,流动性趋紧等。

2026年中国市场策略展望:需求引领增长,拥抱新核心资产

一、关税战“斗而不破”常态化

●关税博弈从不确定到可预测

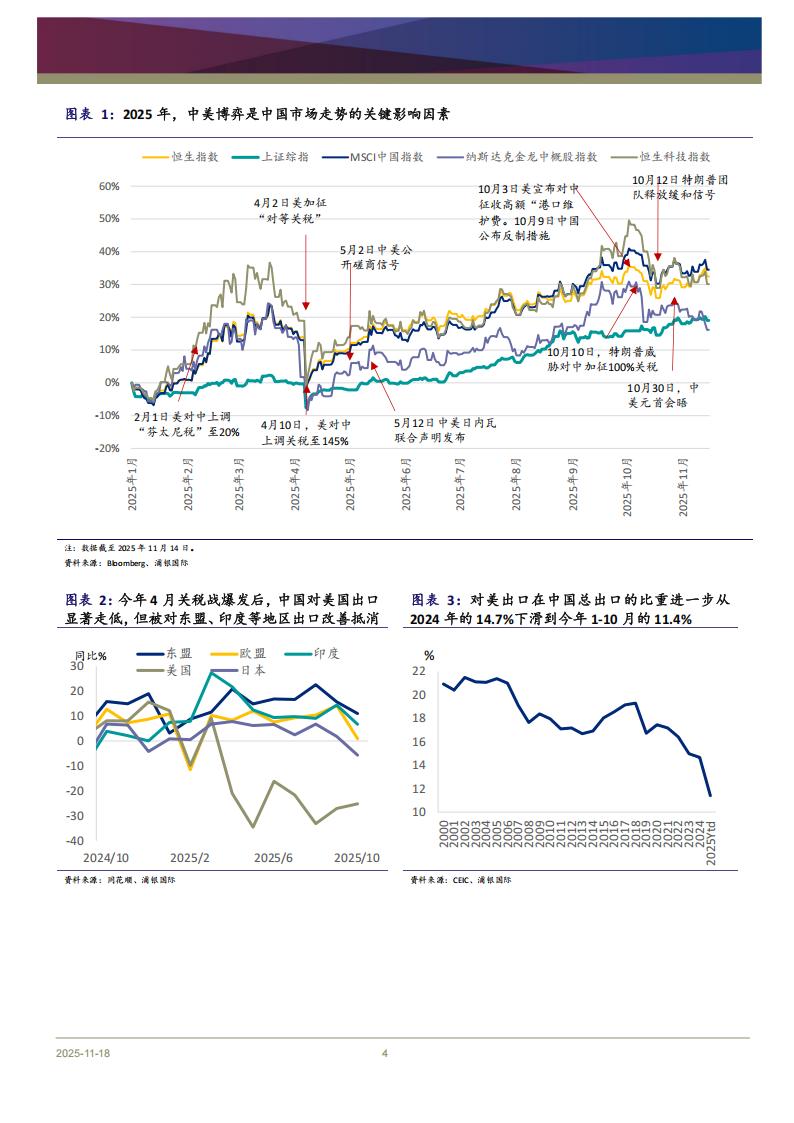

市场最担心的并不是关税政策,而是其衍生的不确定性。2025年4月美国“对等关税”落地后,国际贸易摩擦成为市场最关注的风险之一。当时,关税战的走向充满了不确定性,中美双方每次的关税调整都引发了市场动荡。不确定性越高,市场就越难获得上涨的动能。正如美国宣布征收“对等关税”后(4月2日-9日)上证指数下跌了6.1%,恒生指数和金龙中概股指数分别下跌了13.3%和19.5%,市场担心特朗普政府在关税政策上没有框架,进而难以预测关税税率上升对实体经济的影响。但在经历几次“TACO”(特朗普总是临阵退缩)交易之后,市场参与者已较熟悉特朗普的谈判套路——先极限施压以争取更多筹码、再是通过谈判的方式、最终就部分关键问题达成协议。因此,在市场预期更充分的情况下,尽管10月中美贸易摩擦再次升级,也并未出现类似4月的恐慌性抛售,10月3日-13日上证指数下跌了0.2%,恒生指数和金龙指数分别下跌了5.1%和6.5%,但随后三个指数都持续回升(图表1)。

“斗而不破”的常态化意味着关税战的走向变得更加可预测。从经济角度来看,自特朗普二次上任后对中国商品加征关税以来,中国对美国的出口增速自今年4月起转负(图表2),平均同比增速跌至-26%左右,但这部分的影响被对东盟、印度等地区出口改善抵消。从年度数据来看,中国对美出口增速从2024年的4.9%转负到今年1-10月的-17.8%。对美国出口在中国总出口中的占比从2024年的14.7%下降到了2025年1-10月的11.4%(图表3)。

中美科技竞争和战略博弈的长期趋势并未改变。最近一次中美双方在吉隆坡举行的第五轮经贸磋商中所有措施均为临时性安排,相关议题在明年可能再次成为中美经贸博弈的焦点。如果贸易摩擦重新升级,那么或将对市场造成扰动,但关税相关的负面消息造成的市场波动将逐步减弱。值得注意的是,今年以来中美的五次经贸磋商所达成的共识并未触及双方在产业政策、国家补贴、市场准入等领域的根本分歧,中美科技竞争和战略博弈的长期趋势并未改变,这将会重构全球产业链和价值链的格局。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)