核心观点

2025年,非美>美国,股>债,黄金+有色>原油,泛科技叠加有色的所谓新哑铃组合更具“锐度”。2026年,全球秩序重建、Al科技革命、中国新旧动能转换等“底色”未改,但处于中国十五五开局、美国中期选举的特殊时点。“三个半”引擎推动全球制造业周期上行,Al链深化、资源品、资本品关注度高。各国财政发力、货币配合的特征更加普遍,关注美元流动性、人民币升值、居民存款搬家三条资金线索。风险资产占优的局面或将延续,黄金仍有配置价值,中美债市的空间都不大。高胜率资产贵,高赔率资产缺,建议适度降低组合的“锐度”,通过深化寻找更确定机会,通过适度分散和平衡来防范尾部风险。

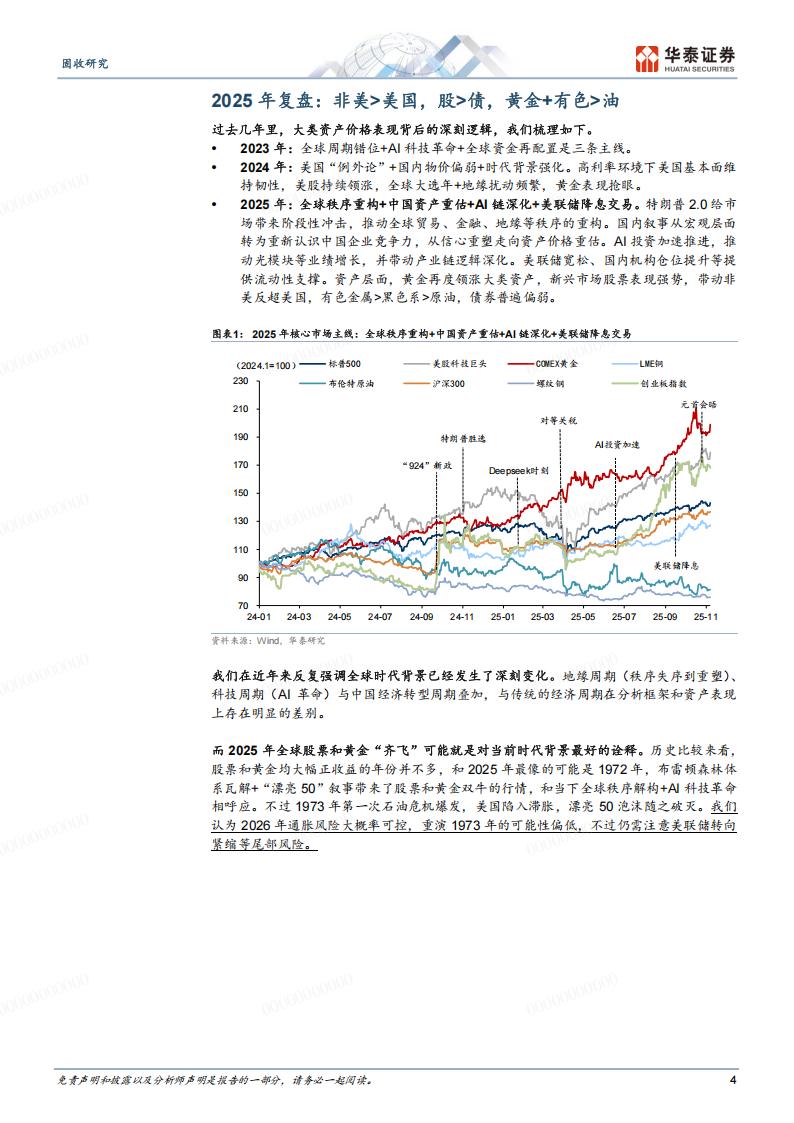

2025年复盘:非美>美国,股>债,黄金+有色>油全球秩序重构+中国资产重估+AI链深化+美联储降息交易构成2025年的交易主线。我们在近年来反复强调全球时代背景已经发生了深刻变化。地缘周期、科技周期与中国经济转型周期叠加,与传统的经济周期在分析框架和资产表现上存在明显的差别。而2025年全球股票和黄金“齐飞”可能就是对当前时代背景最好的诠释。A股今年有不低的涨幅,但风格较为极致,跑赢指数的难度不小。分散配置反而降低了组合锐度,在权益牛市环境中缺少收益弹性。全年来看,行情从旧哑铃结构(泛科技+高股息)向新哑铃型切换(海外算力+资源品)。展望明年,名义GDP回升是关键,极致的结构性行情或进一步深化与平衡,适度的分散化仍是应对不确定环境的有效方式。

投资主题:开局之年与全球制造业周期

全球秩序的解构与重塑、AI革命与中国经济新旧动能转换被我们看作是三大时代主题,且均在持续演进并进一步深化,宏观经济出现“双速”特征。Al成为推动全球增长的重要引擎,相关科技股目前或处于狂热的早期阶段。中美关系仍处于战略相持阶段,首尔会晤后双方贸易摩擦降温。中国“十五五”叠加美国中期选举,欧美财政发力叠加货币配合,明年政策环境对风险资产将更加友好。在全球“三个半”引擎的驱动下,2026年或出现2022年以来首次全球制造业周期共振上行,大类资产排序上更有利于权益和商品。资金流动方面,关注美元流动性、人民币升值、居民存款搬家三条线索,全球流动性宽松环境有望持续。不过当前高胜率资产普遍偏贵,而高赔率资产更加稀缺。更为关键的是盈利与实物需求能否跟上,主动消化高估值以改善资产赔率。

2026年配置建议:风险资产占优下的平衡与深化

明年风险资产占优的局面或将延续,不过可能进一步深化与平衡。经济周期视角下,AI链、自主可控、资源品和资本品仍是核心关注点。具体到大类资产上,科技股、供给稀缺资源品、有技术壁垒资本品仍是高胜率品种,但赔率有所弱化,需要提防波动风险。高赔率资产较为稀缺,关注国内消费、地产,美国小盘股、欧股,原油与黑色系商品等,适合适度埋伏。分品种看,A股趋势不改,继续深化与平衡;中债在蛰伏中等待机会;转债贵但稳定,规模萎缩,节奏重于择券;美债或继续陡峭化,变数在美联储;美股仍是盈利驱动为主,AI链或分化;美元低位震荡,人民币稳中有升;黄金在震荡中蓄势,保持战略配置。操作上,在估值普遍不低的背景下,建议降低组合的“锐度”,通过深化寻找更确定机会,通过适度分散和平衡来防范主要尾部风险,包括地缘扰动、AI泡沫担忧、美国信贷危机、美联储降息节奏等。

风险提示:特朗普政策不确定性较大;美国通胀超预期上行;国内经济修复不及预期等。

2025年复盘:非美>美国,股>债,黄金+有色>油过去几年里,大类资产价格表现背后的深刻逻辑,我们梳理如下。

· 2023年:全球周期错位+Al科技革命+全球资金再配置是三条主线。

· 2024年:美国“例外论”+国内物价偏弱+时代背景强化。高利率环境下美国基本面维

持韧性,美股持续领涨,全球大选年+地缘扰动频繁,黄金表现抢眼。

· 2025年:全球秩序重构+中国资产重估+Al链深化+美联储降息交易。特朗普2.0给市

场带来阶段性冲击,推动全球贸易、金融、地缘等秩序的重构。国内叙事从宏观层面转为重新认识中国企业竞争力,从信心重塑走向资产价格重估。AI投资加速推进,推动光模块等业绩增长,并带动产业链逻辑深化。美联储宽松、国内机构仓位提升等提供流动性支撑。资产层面,黄金再度领涨大类资产,新兴市场股票表现强势,带动非美反超美国,有色金属>黑色系>原油,债券普遍偏弱。我们在近年来反复强调全球时代背景已经发生了深刻变化。地缘周期(秩序失序到重塑)、科技周期(AI革命)与中国经济转型周期叠加,与传统的经济周期在分析框架和资产表现上存在明显的差别。

而2025年全球股票和黄金“齐飞”可能就是对当前时代背景最好的诠释。历史比较来看,股票和黄金均大幅正收益的年份并不多,和2025年最像的可能是1972年,布雷顿森林体系瓦解+“漂亮50”叙事带来了股票和黄金双牛的行情,和当下全球秩序解构+Al科技革命相呼应。不过1973年第一次石油危机爆发,美国陷入滞胀,漂亮50泡沫随之破灭。我们认为2026年通胀风险大概率可控,重演1973年的可能性偏低,不过仍需注意美联储转向紧缩等尾部风险。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)