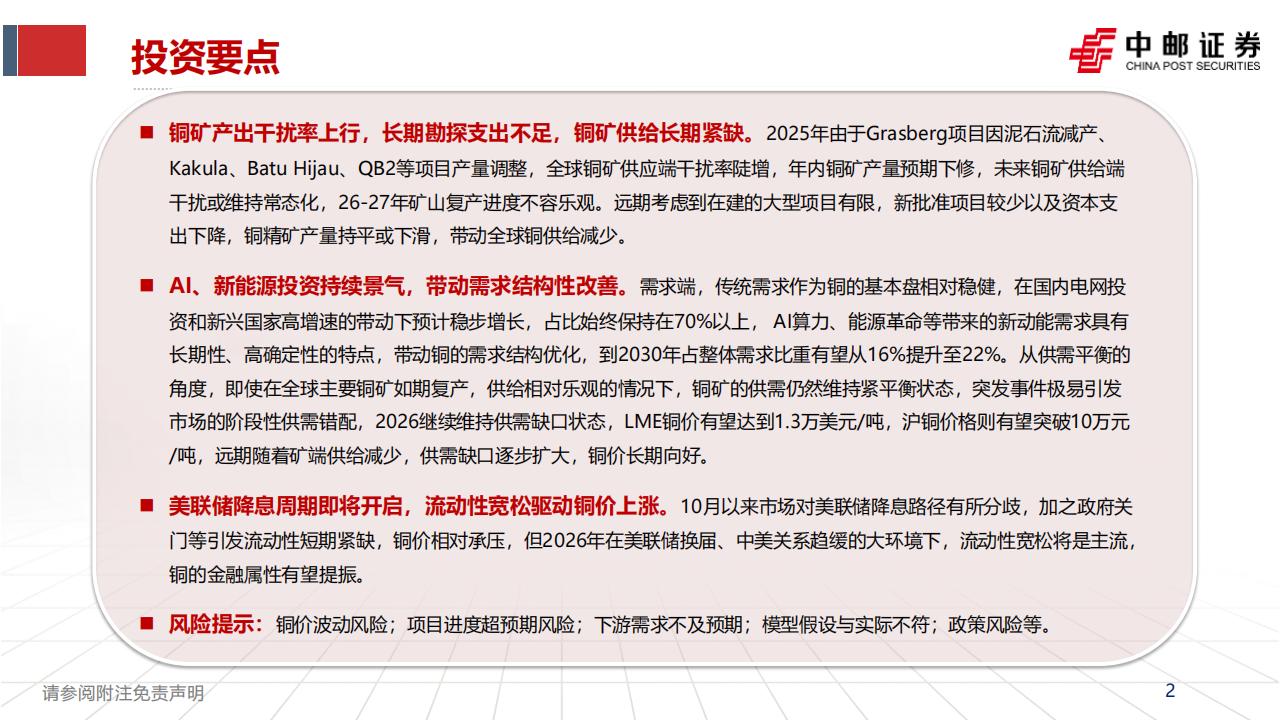

铜矿产出干扰率上行,长期勘探支出不足,铜矿供给长期紧缺。2025年由于Grasberg项目因泥石流减产、Kakula、Batu Hijau、QB2等项目产量调整,全球铜矿供应端干扰率陡增,年内铜矿产量预期下修,未来铜矿供给端干扰或维持常态化,26-27年矿山复产进度不容乐观。远期考虑到在建的大型项目有限,新批准项目较少以及资本支出下降,铜精矿产量持平或下滑,带动全球铜供给减少。

AI、新能源投资持续景气,带动需求结构性改善。需求端,传统需求作为铜的基本盘相对稳健,在国内电网投资和新兴国家高增速的带动下预计稳步增长,占比始终保持在70%以上,Al算力、能源革命等带来的新动能需求具有长期性、高确定性的特点,带动铜的需求结构优化,到2030年占整体需求比重有望从16%提升至22%。从供需平衡的角度,即使在全球主要铜矿如期复产,供给相对乐观的情况下,铜矿的供需仍然维持紧平衡状态,突发事件极易引发市场的阶段性供需错配,2026继续维持供需缺口状态,LME铜价有望达到1.3万美元/吨,沪铜价格则有望突破10万元/吨,远期随着矿端供给减少,供需缺口逐步扩大,铜价长期向好。

美联储降息周期即将开启,流动性宽松驱动铜价上涨。10月以来市场对美联储降息路径有所分歧,加之政府关门等引发流动性短期紧缺,铜价相对承压,但2026年在美联储换届、中美关系趋缓的大环境下,流动性宽松将是主流,铜的金融属性有望提振。

风险提示:铜价波动风险;项目进度超预期风险;下游需求不及预期;模型假设与实际不符;政策风险等。

2025年至今,铜价整体震荡上行。具体来看:

一季度,美联储释放年内四次降息信号,冶炼端由于矿端紧缺存在减产预期,3月美国关税政策引发纽伦溢价扩大,套利资金进一步推高铜价至8.2万元/吨。

二季度,中美对等关税持续加码,引发恐慌情绪,铜价大幅杀跌,“低铜价+抢出口”带动铜价稳步回升。

三季度,美国对铜关税政策落地重构全球贸易流,9月印尼Grasberg矿难引发全球供应担忧,美联储降息落地提振金融属性。

四季度,美联储降息预期提升叠加中美关系缓和,矿端持续扰动,铜价最高达到8.87万元/吨,高铜价对需求形成抑制,铜价出现回调。

全球铜矿供给呈现增速放缓趋势。2024年全球铜矿供给达到2300万吨,增速仅为1.77%,为2021年以来最低。增速下滑主要由于:铜矿品位呈趋势性下行,新增铜矿较少。自1991年以来,铜矿的平均品位已下降40%,新矿藏的发现速度也明显放缓。在1990年至2023年间发现的239个新铜矿中,仅有14个是在过去十年内发现的,且铜的生产周期极长,从新矿藏发现到实际投产平均耗时达17年。干扰事件频发,阻碍铜矿正常开采。铜矿产能利用率呈下行趋势,从2018年的85.2%下降至81.10%,一方面由于铜矿品位下降导致开采难度上升,产能利用率难以有效提升;另一方面,恶劣天气、罢工、社区堵路、技术故障等突发事件对铜矿开采造成不同程度的影响。2025年铜矿供应端干扰率陡增。2025年以来,全球铜矿供应端干扰率陡增,矿山事故频发,经常性的生产中断和暂停导致年内铜矿产量预期不断下修,未来铜矿供给端干扰或维持常态化,铜矿产量增长长期受限。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)