投资要点:

2025年收入下降,成本降幅更大,毛利率有所提升,但普铜板块仍弱毛利率仍未负。各项费用继续下降。2025年板块归母净利75亿元,相比2024年板块亏损180亿元,扭亏为盈。

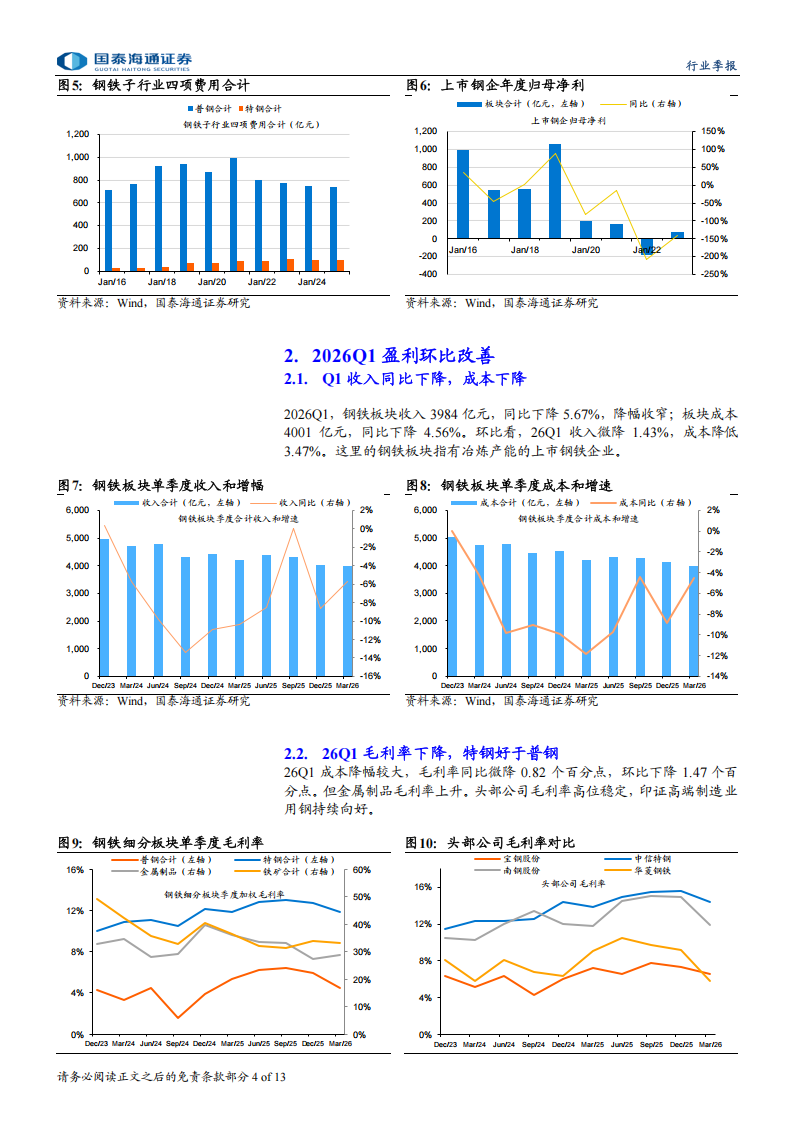

2026Q1收入同比下降5.67%,成本同比下降4.56%,毛利同比微降0.82个百分点,环比下降1.47个百分点。板块归母净利润同比盈利大幅收缩,环比增长67.18亿元。扣非归母环比增长73.42亿元。销售净利率、ROE、ROA仍处于微利状态。但头部公司表现明显更好,印证高端制造业用钢持续向好。

O2026Q1四项费用合计189.17亿元,同比下降1.22%。其中财务费用同比下降3.92%,降幅较大,显示钢铁作为重资产高负债行业,财务负担已逐步缓解。销售费用也有所下降。作为重资产高负债的钢铁行业,财务负担已经逐步缓解。负债率58.19%,稳定且适中。经营现金流季节性回调。投资活动现金流显示支出减少,可能因超低排放、升级改造过了阶段有关。其它财务指标稳定或正常。

2026Q1微幅亏损。2025Q1-2026Q1钢铁板块单季度归母净利润分别为34.70亿元、55.56亿元、60.53亿元、-76.05亿元、-8.87亿元。2026Q1同比盈利大幅收缩,环比增长67.18亿元。而2026Q1扣除非经常性损益后的归母净利润环比增长73.42亿元,与通过现货价格模拟的吨钢毛利环比增长情况相符。

O 2026Q2有望继续改善。2026Q2情况有所好转。Mysteel调查的247钢企盈利率,2026Q1均值为39.86%,4月份均值有所回升为48.38%,回升近9个百分点。如果看采用当日钢价和原料价格模拟的盈利走势看,进入2026年以来,吨钢毛利一直处于上行趋势,4月份位于高位,5月6月是钢材消费旺季,吨钢毛利大致能维持,因此预计2026Q2盈利当好于2026Q1.

板块估值仍不高。截止2026年4月30日,板块加权PB(扣八一)为0.81倍。宝钢股份只有0.66倍,板块估值不高,12家PB低于1倍,Q1有14家钢企亏损,8家吨钢市值低于1000元。

◎维持行业“增持”评级

O风险提示。内需明显下滑;石油价格冲击全球需求;供给侧产业政策不达预期。

1.2025年扭亏为盈

1.1.收入降7%成本降9%

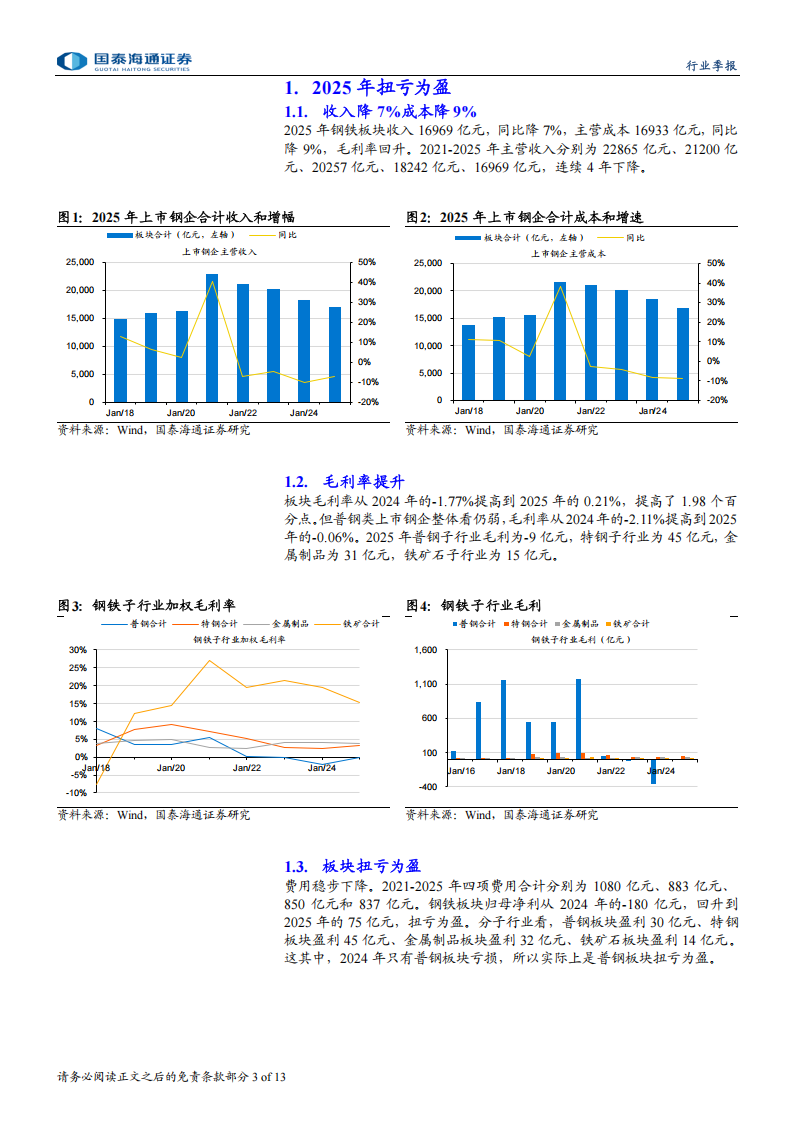

2025年钢铁板块收入16969亿元,同比降7%,主营成本16933亿元,同比降9%,毛利率回升。2021-2025年主营收入分别为22865亿元、21200亿元、20257亿元、18242亿元、16969亿元,连续4年下降。

毛利率提升

板块毛利率从2024年的-1.77%提高到2025年的0.21%,提高了1.98个百分点。但普钢类上市钢企整体看仍弱,毛利率从2024年的-2.11%提高到2025年的-0.06%。2025年普钢子行业毛利为-9亿元,特钢子行业为45亿元,金属制品为31亿元,铁矿石子行业为15亿元。

1.3.板块扭亏为盈

费用稳步下降。2021-2025年四项费用合计分别为1080亿元、883亿元、850亿元和837亿元。钢铁板块归母净利从2024年的-180亿元,回升到2025年的75亿元,扭亏为盈。分子行业看,普钢板块盈利30亿元、特钢板块盈利45亿元、金属制品板块盈利32亿元、铁矿石板块盈利14亿元。这其中,2024年只有普钢板块亏损,所以实际上是普钢板块扭亏为盈。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)