港股框架系列一:从本轮“背离”看汇与股的联动

投资要点:

●历史回溯:人民币与AH市场走势多为同向,港股更敏感。历史上,美元兑人民币与恒

生指数、沪深300在多数时间均维持负相关,即人民币升值期间,港股、A股多同步走强;若横向比较,港股对人民币汇率更为敏感,二者回归系数约为-2.28,而沪深300与人民币汇率的回归系数约为-1.5。结构上,有色金属、轻工制造和机械等行业显著受益于人民币升值,但同时,国防军工、建筑和石油石化等行业则多受益于人民币贬值。

●联动逻辑:宏观条件、业绩影响和资金行为的三层视角。我们认为人民币汇率对港股走

势的影响并非单一维度,而是通过宏观、财务和资金三大维度形成联动。宏观层面:中国经济基本面和全球流动性的双重映射,2015年汇改后两轮显著的升值均发生在中国经济扩张和美联储低息的背景下,内外合力驱动汇率走强。财务层面:人民币升值直接带来中资企业三张报表的重估。中资企业经营结算多用人民币,但港股报表则以港币计价,人民币走强直接提升公司账面价值,放大盈亏,也缓解外债压力。资金层面:人民币升值下的汇兑损益或是“双刃剑”,增厚外资收益也使南向资金的盈利打折,人民币升值期间外资多流入,并带动国际中介持仓占比较高的标的跑赢,南向流入则多放缓。

●本轮背离:人民币走强相对独立,盈利预期是拖累。2025年11月是本轮人民币加速升

值的起点,同时也是港股转弱的节点,二者走势有所“背离”,我们认为主要原因在于:①人民币的走强相对独立。四季度至今,人民币与美元相关性下滑并转负,美元维持区间震荡,人民币升值的核心驱动或在于持续强化的经济修复预期和创纪录的结汇需求;②港股盈利预期走弱冲抵人民币升值利好。受外卖平台博弈、AI叙事摇摆等因素拖累,港股主要指数远期EPS持续偏弱,一定程度上抵消了人民币升值下财务端的重估;③流动性宽松摇摆,资金流入放缓。受地缘问题下油价高企的影响,美联储降息预期摇摆,市场风偏回落,加之盈利预期偏弱,南向流入放缓的同时外资也难见趋势流入。

●后市展望:人民币或维持强势,关注景气方向、油价影响和外资偏好。对于汇率,我们

认为人民币仍将偏强但升值节奏放缓。地缘尾部风险逐渐释放和中国经济的修复均是有利因素,同时央行逐步将中间价朝弱方引导,汇率难单边上行。对于港股,我们短期关注以下三条线索:1)景气:景气策略在经济预期平稳、流动性宽裕的环境下有效性更高,一季度中国经济复苏已有积极迹象,结合低估值,技术硬件与设备、材料、资本货物、医疗保健设备与服务、软件与服务等行业或占优;2)油价:伊朗问题延续至今,油价仍是当前关键变量。从相关系数看,石油石化、有色金属、煤炭、电力设备及新能源和基础化工等行业或更受益于油价上涨,而计算机、轻工制造、地产、建材和非银金融等则更受益于油价下跌;3)外资偏好:若后续经济基本面和企业盈利同步修复,进一步强化人民币升值预期,保险、零售业、汽车与汽车零部件、软件与服务、耐用消费品与服装、技术硬件与设备等国际中介持仓占比较高的行业或受益于潜在的外资回流。

●风险提示:1)国内经济修复不及预期;2)美联储宽松不及预期;3)地缘政治扰动超

预期;4)历史数据统计不代表未来。

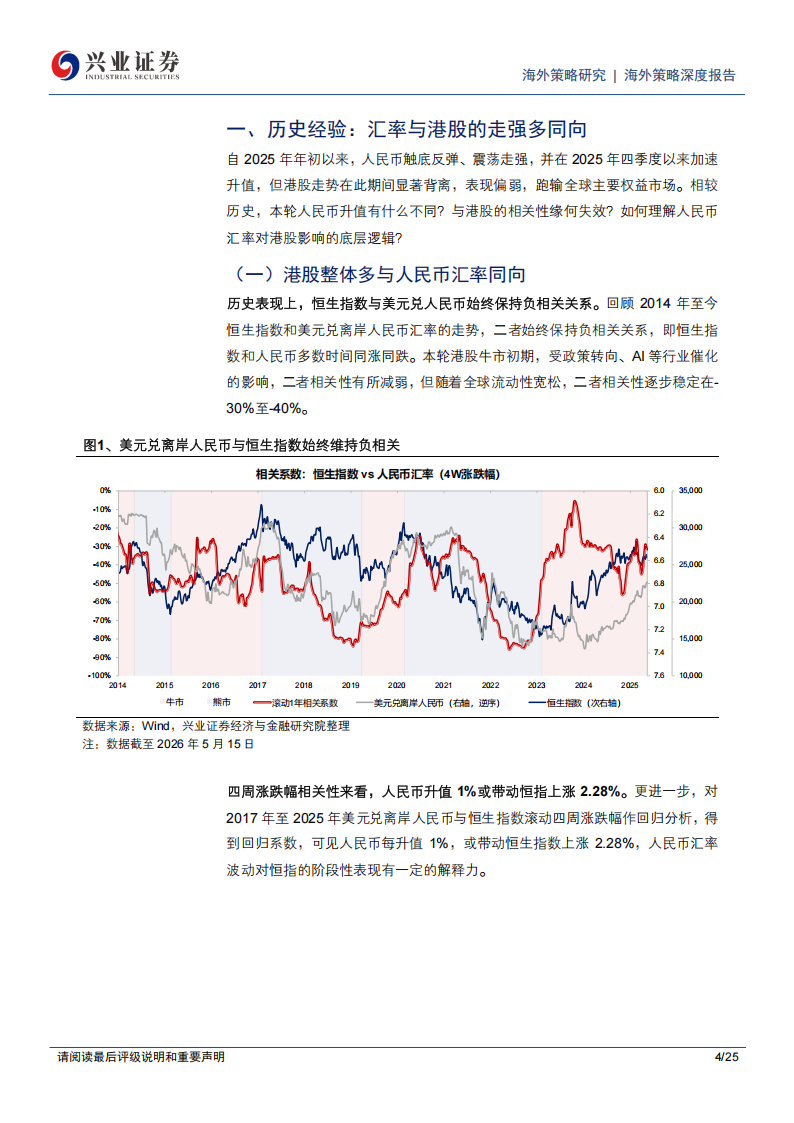

一、历史经验:汇率与港股的走强多同向

自2025年年初以来,人民币触底反弹、震荡走强,并在2025年四季度以来加速升值,但港股走势在此期间显著背离,表现偏弱,跑输全球主要权益市场。相较历史,本轮人民币升值有什么不同?与港股的相关性缘何失效?如何理解人民币汇率对港股影响的底层逻辑?

(一)港股整体多与人民币汇率同向

历史表现上,恒生指数与美元兑人民币始终保持负相关关系。回顾2014年至今恒生指数和美元兑离岸人民币汇率的走势,二者始终保持负相关关系,即恒生指数和人民币多数时间同涨同跌。本轮港股牛市初期,受政策转向、AI等行业催化的影响,二者相关性有所减弱,但随着全球流动性宽松,二者相关性逐步稳定在-30%至-40%。四周涨跌幅相关性来看,人民币升值1%或带动恒指上涨2.28%。更进一步,对

2017年至2025年美元兑离岸人民币与恒生指数滚动四周涨跌幅作回归分析,得

到回归系数,可见人民币每升值1%,或带动恒生指数上涨2.28%,人民币汇率

波动对恒指的阶段性表现有一定的解释力。对比A股,人民币升值与港股走强的相关性或更显著。同样对沪深300和美元兑人民币汇率进行拟合,得到二者回归系数约为-1.5,低于恒指与人民币汇率回归系数,且模型显著性更低;时间序列上看,人民币汇率与沪深300和恒指的相关性走势相近,但恒指对人民币汇率波动的敏感度多数时间更高。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)