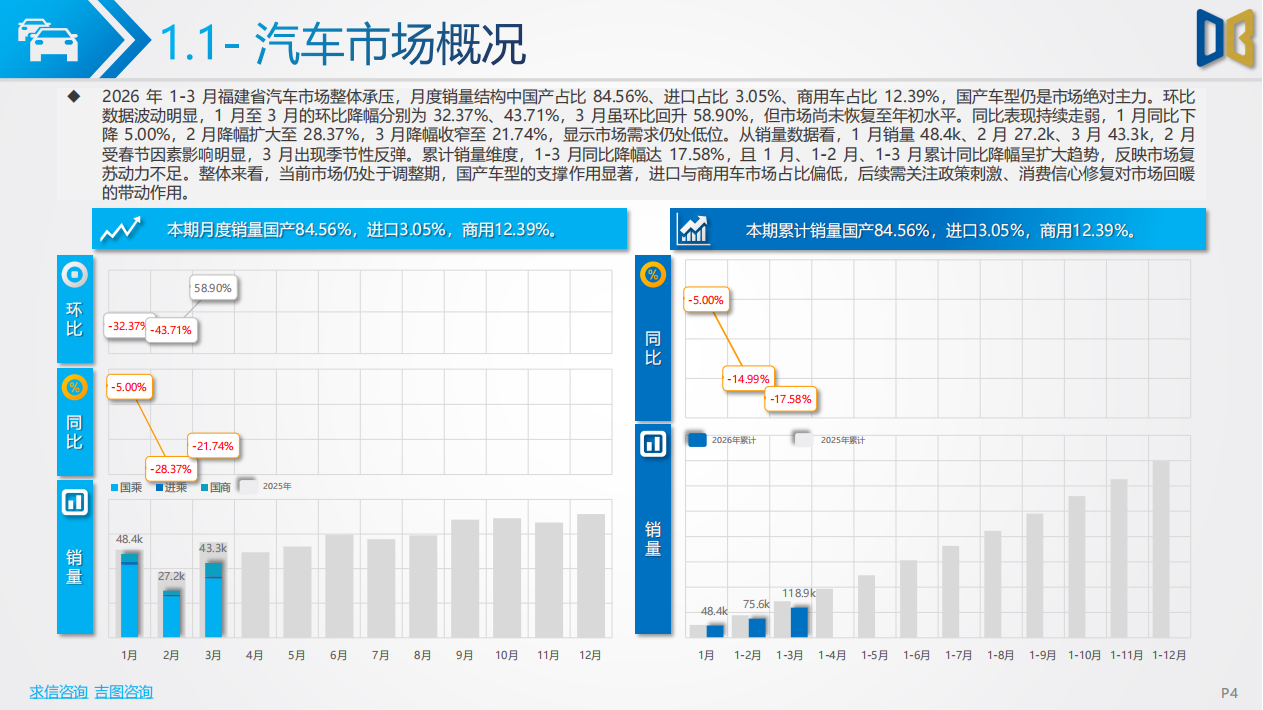

2026年1-3月福建省汽车市场整体承压,月度销量结构中国产占比 84.56%、进口占比 3.05%、商用车占比12.39%,国产车型仍是市场绝对主力。环比数据波动明显,1月至3月的环比降幅分别为32.37%、43.71%,3月虽环比回升58.90%,但市场尚未恢复至年初水平。同比表现持续走弱,1月同比下降5.00%,2月降幅扩大至2837%,3月降幅收窄至21.74%,显示市场需求仍处低位,从销量数据看,1月销量48.4k、2月27.2k.3月43.3k,2月受春节因素影响明显,3月出现季节性反弹。累计销量维度,1-3月同比降幅达17.58%,且1月、1-2月、1-3月累计同比降幅呈扩大趋势,反映市场复苏动力不足。整体来看,当前市场仍处于调整期,国产车型的支撑作用显著,进口与商用车市场占比偏低,后续需关注政策刺激、消费信心修复对市场回暖的带动作用。

2026年1-3月福建省汽车市场销售结构呈现明显分化特征,车型大类中 SUV 以58.1k的销量、48.88%的市场占比位居首位,但同比仍下滑 9.00%;轿车销量 41.7k,占比35.07%,同比降帽达29.03%,下滑压力显著。货车、MPV、交叉型销量分别为12.4k、3.6k、0.7k,均同比下滑,仅客车实现小幅同比增长3.01%。燃料结构方面,汽油车销量54.6k,占比45.94%,同比下滑16.93%,仍是主流但持续收缩;纯电动车型销量38.9k,占比32.69%,同比下降15.10%,虽仍为第二大细分市场,但增速承压;混动车型销量19.0k,占比16.01%,同比降幅达23.81%,柴油车销量6.3k,同比下滑17.21%。整体来看,市场需求整体走弱,传统燃油车主导地位松动,新能源车型未能实现逆势增长,各细分市场均面临下滑压力,消费结构调整过程中尚未出现明确的增长引擎。

2026年1-3月,福建汽车市场整体表现承压,全省销量118.9g,全国排名第17位,同比下降3位,市场份额仅2.44%,行业竞争力有所集中。省内城市格局中,福州、泉州、厦门为核市场,销量分别为29.50亿、29.16亿、28.81亿,合计占比超75%,但均同比下滑较大,其中厦门降幅达22.83%,福州、泉州降幅分别为14.58%、14.88%,核心城市消费动力不足。其余各地市中,漳州、泉州、南平降幅均超19%,宁德降幅达21.12%,仅龙岩降幅9.60%,为全省最优。从份额变化看,福州、泉州占比略有提升,厦门占比同比上升1.65个百分点,市场份额主要被周边城市分流。整体来看,福建省汽车市场受宏观环境影响,核心城市引领作用有所减弱,区域市场普遍下滑,市场排名与份额同步回落,后续需关注核心城市消费刺激政策对整体市场的拉动效果。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)