报告摘要:

本文为东北金工量化资产配置系列第四篇,主要介绍按照哈佛捐赠基金的基于因子的灵活非决定性资产配置(FIFAA)思路对国内可投资产进行组合配置的过程和结果。

哈佛捐赠基金提出FIFAA是希望将量化方案的学术性/规范性与主观方案的前瞻性/灵活性进行组合,使用基于历史数据得到的量化结果(expost)与主观观点转换成资产-因子暴露的预期结果(ex ante)进行叠加,得到兼具量化和主观优点的组合结果。同时,与本系列此前介绍的方案不同,FIFAA要求在构建宏观因子时需要具有可投资性/简洁性,以降低量化计算中的误差和主观判断的不确定性。

由于在复制方法论的过程中使用投资者主观观点进行beta调整和不同阶段敞口选择在回溯时较难实践,本文进行了一定简化,具体操作过程如下:

1)宏观因子选择了“经济增长、利率、通胀”因子,其中经济增长和利率均使用相应的股票/债券指数进行代表,而通胀因子则使用商品指数(南华工业品/南华农产品/南华能化/南华黑色指数进行复合)。

2)在资产相对于因子的暴露计算时,使用了岭回归(为了避免出现系数全为0的问题)。而由于无法获取投资者对于各资产与各经济变量的预期变动关系,且早期权益和经济变量的一致预期数据缺失,使得对比预期改善、相对优势等思路无法执行。因此本文利用资产价格走势容易出现相对反转的情况,对比了所选资产近期动量变化与对应因子的动量变化以调整其风险暴露的增减。

3)在测试时无宏观风格的偏好,优化过程选择在所有宏观风险暴露差异最小情况下最大化组合收益。

4)最后,不同参数结果测试,以判断方法的可靠性与稳健性。

综合结果显示,无论是使用历史风险载荷还是调整风险载荷,两种优化结果相对于多资产等权均提供了更可观的收益和风险回报。在实操中,如果持有单资产对多因子的联合关系观点,叠加预期收益的判断,或可得到更稳健的回报,为未来资产配置提供了新的思路。

1.前言

本文为东北金工量化资产配置系列第四篇,主要介绍按照哈佛捐赠基金的基于因子的灵活非决定性资产配置(FIFAA)思路对国内可投资产进行组合配置的过程和结果。

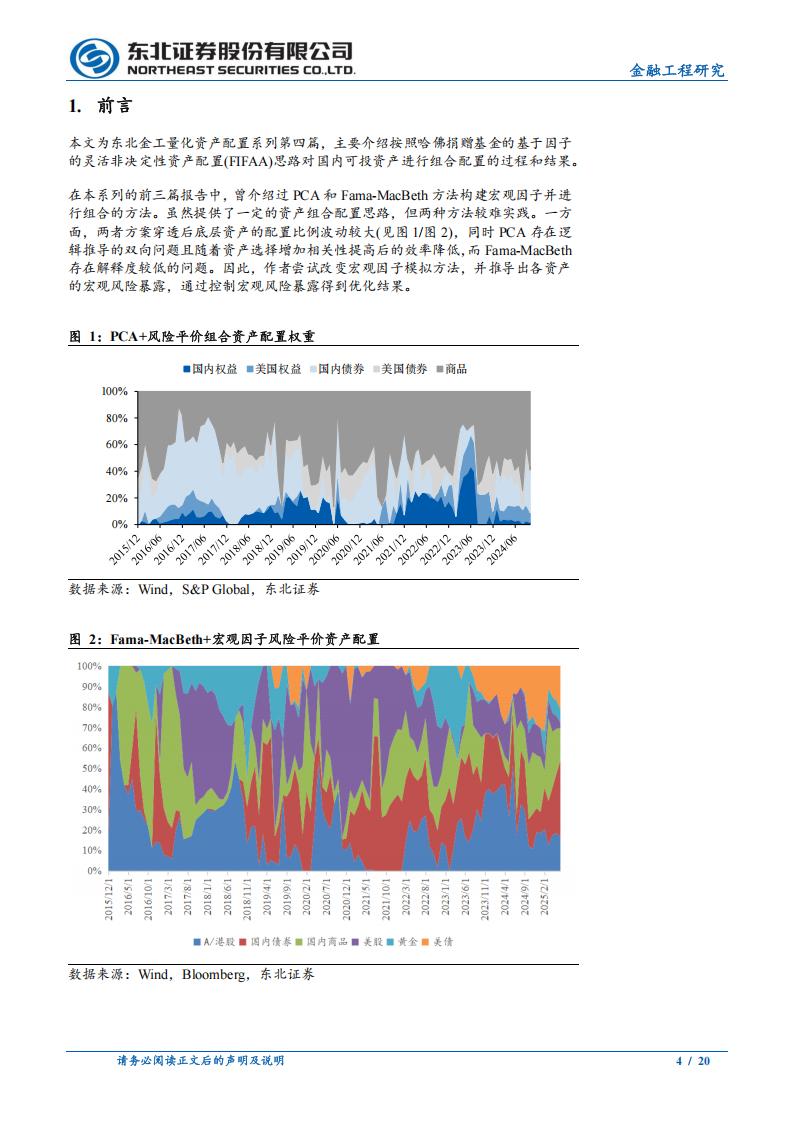

在本系列的前三篇报告中,曾介绍过PCA和Fama-MacBeth方法构建宏观因子并进行组合的方法。虽然提供了一定的资产组合配置思路,但两种方法较难实践。一方面,两者方案穿透后底层资产的配置比例波动较大(见图1/图2),同时PCA存在逻辑推导的双向问题且随着资产选择增加相关性提高后的效率降低,而Fama-MacBeth存在解释度较低的问题。因此,作者尝试改变宏观因子模拟方法,并推导出各资产的宏观风险暴露,通过控制宏观风险暴露得到优化结果。哈佛捐赠基金提出FIFAA是希望将量化方案的学术性/规范性与主观方案的前瞻性/灵活性进行组合,使用基于历史数据得到的量化结果(ex post)与主观观点转换成资产-因子暴露的预期结果(ex ante)进行叠加,得到兼具量化和主观优点的组合结果。同时,与本系列此前介绍的方案不同,FIFAA要求在构建宏观因子时需要具有可投资性/简洁性,以降低量化计算中的误差和主观判断的不确定性。简单来说,FIFAA可分为以下步骤:

step 1.构建因子。选择低相关、数量有限、经济逻辑清洗的宏观银子。原文包含3个收益溢价因子和2个对冲因子,分别是全球权益(经济增长),美债(利率/防御),信用,通胀保护因子,汇率对冲因子。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)