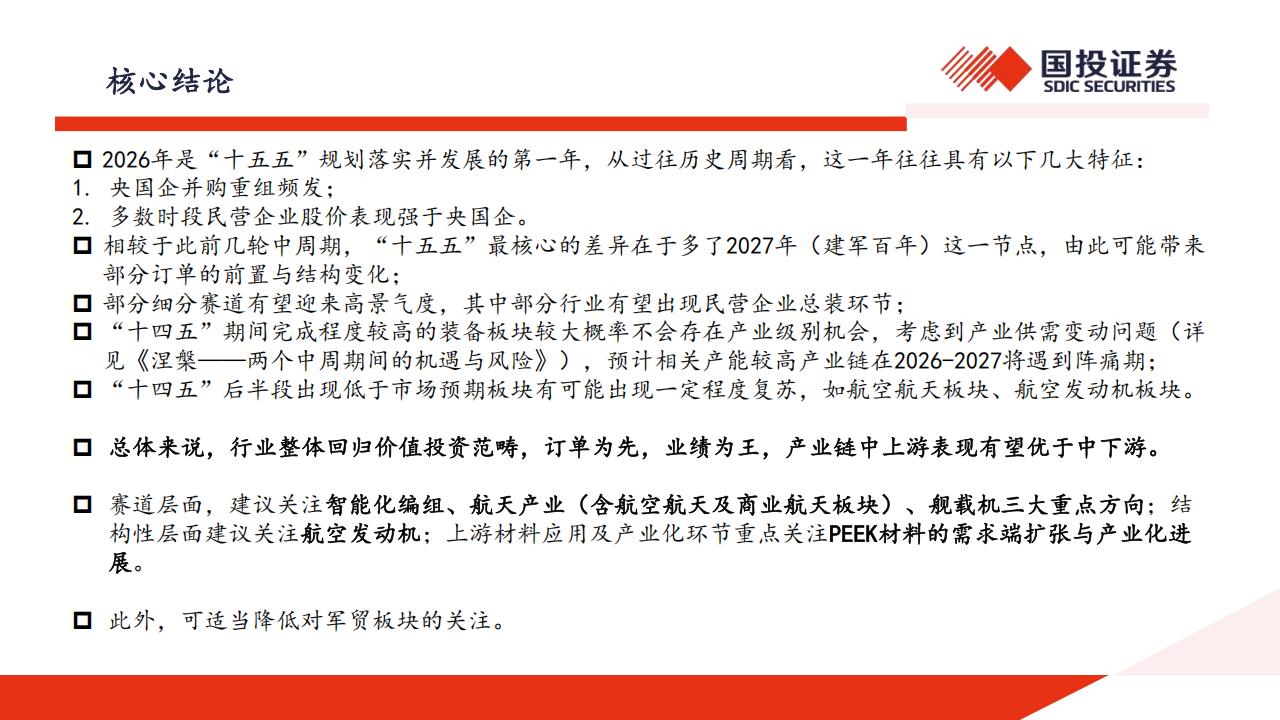

2026年是“十五五”规划落实并发展的第一年,从过往历史周期看,这一年往往具有以下几大特征:央国企并购重组频发;

多数时段民营企业股价表现强于央国企。

相较于此前几轮中周期,“十五五”最核心的差异在于多了2027年(建军百年)这一节点,由此可能带来部分订单的前置与结构变化;

部分细分赛道有望迎来高景气度,其中部分行业有望出现民营企业总装环节;

“十四五”期间完成程度较高的装备板块较大概率不会存在产业级别机会,考虑到产业供需变动问题(详见《涅槃——两个中周期间的机遇与风险》),预计相关产能较高产业链在2026-2027将遇到阵痛期;

“十四五”后半段出现低于市场预期板块有可能出现一定程度复苏,如航空航天板块、航空发动机板块。

总体来说,行业整体回归价值投资范畴,订单为先,业绩为王,产业链中上游表现有望优于中下游。

赛道层面,建议关注智能化编组、航天产业(含航空航天及商业航天板块)、舰载机三大重点方向;结构性层面建议关注航空发动机;上游材料应用及产业化环节重点关注PEEK材料的需求端扩张与产业化进展。

此外,可适当降低对军贸板块的关注。

通过五年中周期时间节点,需求端可以优先判断当下周期位置,五年规划中第一年至第五年主线逻辑各有差异:·第一年(逢一逢六):此时的板块往往经历过上一个第五年带来的预期扩张,行业发展确定性较强但股价往往也包含相应信息,较难大幅超预期,市场往往表现为EPS兑换PE;·第二年(逢二逢七):下半年往往开始进行部分核心岗位换届,同时受此前1-2年行业业绩基数的上升,EPS增速往往出现下行,对应PE开始收缩;·第三年(逢三逢八):往往是人事任命开始影响行业中层部分之时,行业易出现动荡,此前部分确定性可能出现消失;·第四年(逢四逢九):部分新领导往往已到任,行业部分领域EPS出现复苏,但PE端难以较大幅度提振;·第五年(逢五逢十):受五年计划期影响,往往EPS与PE出现双重提振。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)