摘要

2025年8月以来财政贴息消费贷的成功实践,验证了“财政补息差、银行扩投放、需求享红利”的三方共赢模式,为地产需求端支持提供了范本。

潜在财政贴息房贷作为供给端向需求端延伸的关键手段,核心目标是稳房价而非强刺激销量,通过隐形降息重建底部支撑,同时兼顾金融安全。

政策可行性与核心逻辑

财政空间充足:2024年以来超长期特别国债扩容、财政赤字率适度提升,专项债与财政资金统筹效率提高,为需求端支持奠定基础。

模式适配性强:消费贷贴息破解了“降利率”与“保息差”的核心矛盾,与房贷大额刚需属性高度契合。

导向精准契合:聚焦首套及改善型需求,契合“房住不炒”,避免投机性需求挤占政策红利,实现财政资金精准滴灌。

核心问题与政策目标

问题核心:房价需要内在利率平衡——2025年重点50城租金回报率2.08%(一线城市北京1.61%、上海1.89%、深圳1.76%),而全国三季度新增房贷平均利率3.06%,房屋潜在收益低于资金成本。

政策目标:通过财政贴息实现“隐形降息”,收敛房贷利率与租金回报率利差,阻断房价下行螺旋,带动刚需与改善型需求温和释放,推动市场筑底。

落地路径展望

覆盖范围:分步推进,优先覆盖新增首套房贷,试点一线及核心二线城市(利率倒挂更显著),后续逐步延伸至存量高风险房贷;年贴息资金需求(仅新增)约300-450亿元(对应年新增房贷3-4.5万亿规模)。

期限与梯度:贴息期限大概率2年(匹配市场企稳周期),按贷款发放年份、城市能级、购房类型分档贴息,首套贴息比例高于二套。

资金来源:以超长期特别国债为核心载体,伴随央行购债操作,形成“财政发债+央行购债+银行投放+财政贴息”闭环。

市场影响

地产端:房价形成底部支撑,销量温和筑底(非爆发式增长),房企去库存、回笼资金加快,债务风险缓解。

金融端:银行息差稳定+优质信贷投放增加,资产质量改善,利好估值修复;利率债短期受LPR下调预期减弱有阶段性压力,中长期受益于流动性投放;地产后周期板块(家居、家电、建材)需求弹性可期。

风险提示:政策落地节奏、试点范围及贴息幅度不及预期;房价企稳进程受宏观经济波动影响;居民收入增速不及预期。

1借鉴:参考财政贴息消费贷的模式

首先要明确,当前财政支持地产既有必要性,也有充足空间。

从必要性来看,地产关联上下游涉及行业众多,其平稳运行直接关系到经济大盘与金融安全,而当前市场面临的房价预期下行、居民购房成本压力等问题,需要财政层面给出精准回应。

从空间来看,2024年以来超长期特别国债发行扩容、财政赤字率适度提升,专项债与财政资金的统筹使用效率不断提高,这些都为财政支持地产需求端提供了坚实基础。

而消费贷贴息的成功,恰好为财政支持地产提供了可直接复制的高效模式。核心逻辑有三点:

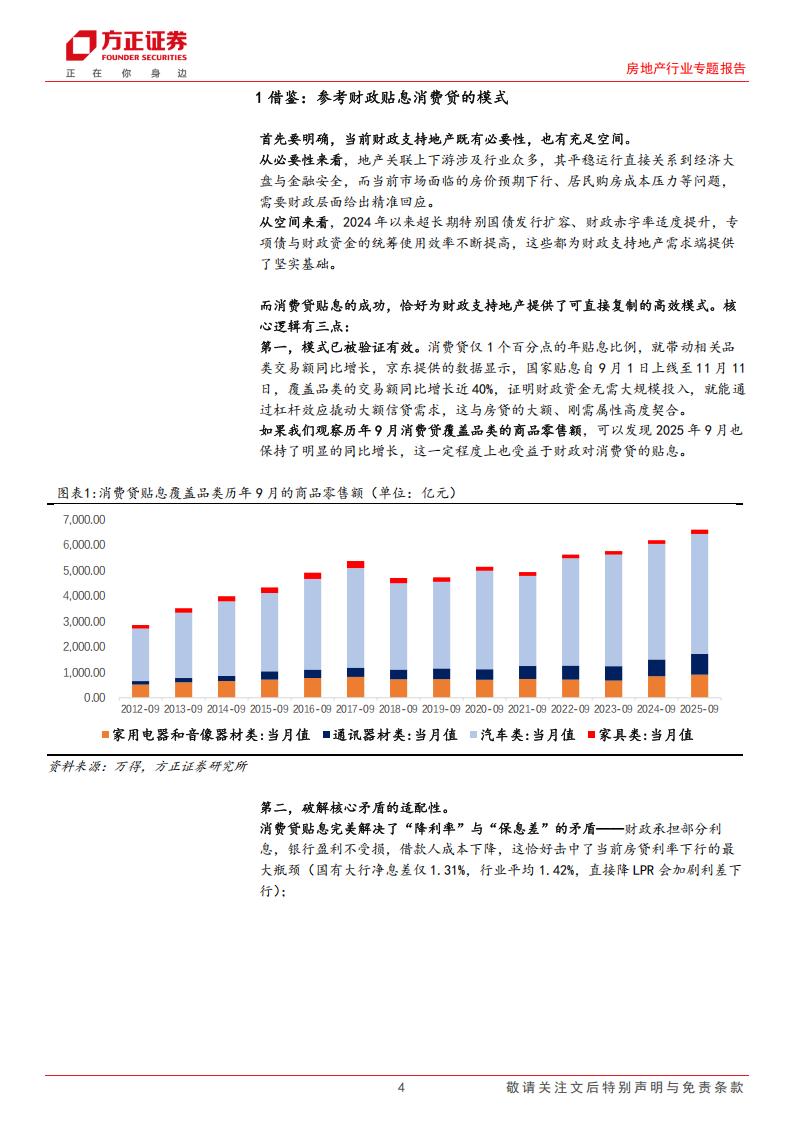

第一,模式已被验证有效。消费贷仅1个百分点的年贴息比例,就带动相关品

类交易额同比增长,京东提供的数据显示,国家贴息自9月1日上线至11月11日,覆盖品类的交易额同比增长近40%,证明财政资金无需大规模投入,就能通过杠杆效应撬动大额信贷需求,这与房贷的大额、刚需属性高度契合。

如果我们观察历年9月消费贷覆盖品类的商品零售额,可以发现2025年9月也保持了明显的同比增长,这一定程度上也受益于财政对消费贷的贴息。

第二,破解核心矛盾的适配性。

消费贷贴息完美解决了“降利率”与“保息差”的矛盾——财政承担部分利息,银行盈利不受损,借款人成本下降,这恰好击中了当前房贷利率下行的最大瓶颈(国有大行净息差仅1.31%,行业平均1.42%,直接降LPR会加剧利差下行);

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)