研究结论

●对10月中美关税升级的理解:形势恶化并非双方的基准情形期望。对中方来说,顶

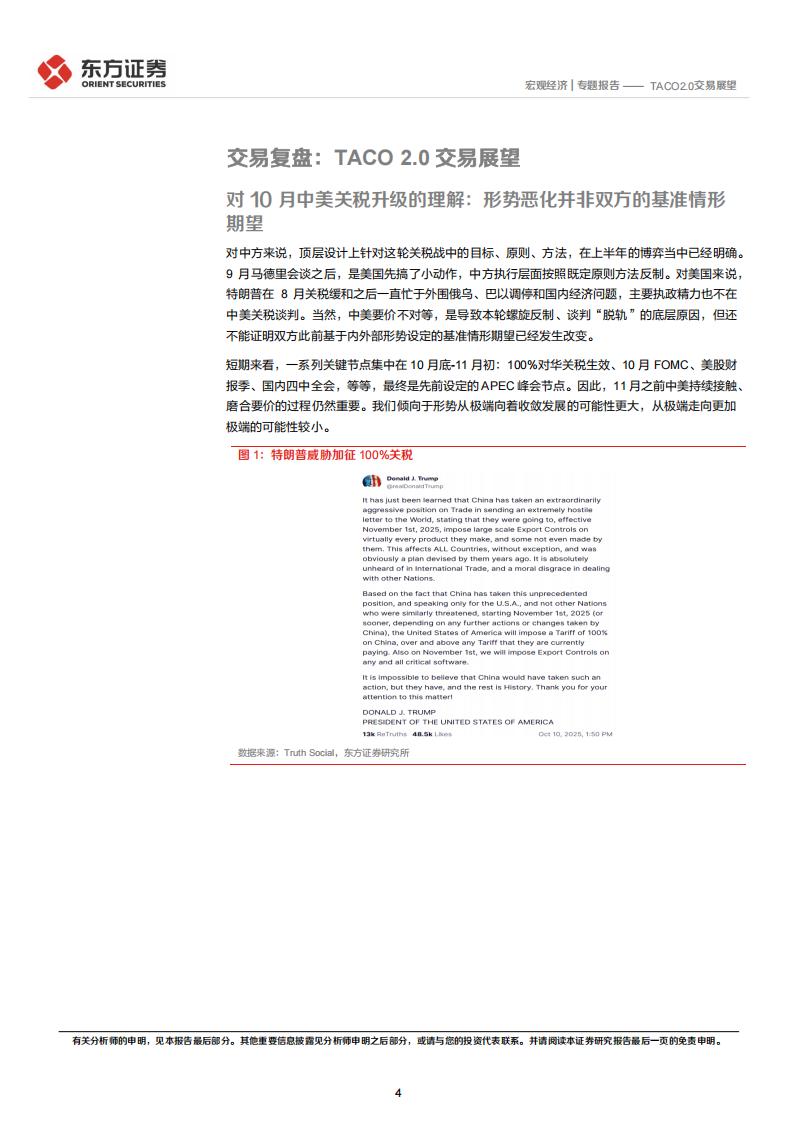

层设计上针对这轮关税战中的目标、原则、方法,在上半年的博弈当中已经明确。对美国来说,特朗普在8月关税缓和之后一直忙于外围俄乌、巴以调停和国内经济问题,主要执政精力也不在中美关税谈判。当然,中美要价不对等,是导致本轮螺旋反制、谈判“脱轨”的底层原因,但还不能证明双方此前基于内外部形势设定的基准情形期望已经发生改变。短期来看,一系列关键节点集中在10月底-11月初,11月之前中美持续接触、磨合要价的过程仍然重要。我们倾向于形势从极端向着收敛发展的可能性更大,从极端走向更加极端的可能性较小。

●重现TACO2.0交易的条件仍然具备。复现TACO交易的前提有两点:一是特朗普

仍然在意一些关键客观条件(即执政KPI)对关税政策的反应:经济、政治、市场。这一点从上半年TACO1.0到现在特朗普政府言行都在持续印证。二是这些客观条件会在这轮关税加码后不断累积压力,对特朗普的决策形成约束—

●经济上,美国就业严重跑输,预计Q4经济压力比较大。25YTD数据已经证明,关

税会对美国经济造成滞和胀的影响。政治上,特朗普支持率下半年持续走低,目前在上任后的低点震荡(45%)。这也是上半年特朗普TACO(决定暂缓关税)时的水平。重新升级关税对特朗普政府政治上形成打击几乎是无悬念的。市场方面,与经济基本面呈现相似的趋势结构。4月反弹以来,SPX上涨36%,估值回到历史高位。Mag 7领涨,市场结构进一步集中。市场涨跌继续依赖AI叙事。10月10日关税当天,美股、美元下跌,美债上涨,但美元下跌是否触发美债进一步抛售需要观察。整体上,关税触发美国股、债、汇同步下跌的模式仍然存在。

● TACO 2.0触发阈值的展望:据此,我们判断关注以下情景和阈值,或对本轮冲突

形势产生重要影响——经济:9月非农报负增长读数、失业率升至4.5%以上。从ADP等替代指标、美国政府关门背景来看,风险不能排除;政治:周频支持率数据重新加速、连续下滑。当前水平已经不支持特朗普/共和党在选举中占据优势地位;市场:美股、美债、美元同步下跌。参考上半年经验的关键阈值。美股:20%级别的回调;美债:长端收益率反弹,关键阈值10y到4.5%(+50bp);美元:美元指数5%以上的贬值。

●交易策略:以TACO定方向,视调整幅度介入。即TACO 2.0是我们对形势发展的

最终预期判断,从压力加码到政策转向,市场仍是短空长多。但基于上半年TACO1.0的认知基础,这轮调整不会像上半年那样快速、剧烈、“一步到位”式达成TACO交易。从数字货币这类连续交易定价的风险资产观察,周末市场风险偏好已有初步企稳迹象。

●我们建议在调整到达相应幅度(例如,接近第三点研判的市场压力阈值)后考虑参

与TACO2.0交易。因为:1)在经验上可能影响决策的阈值上押注,我们的交易才有意义。在无法预测谈判情况的前提下博弈政策反转,本质是盲目下注,胜率、赔率并不高;2)关税升级之前,市场已经处于分歧较大、趋势承压的位置,而当前我们也无法以完全的确定性预言形势发展。因此,围绕新风险的交易需要足够的风险溢价补偿。

●长期来看,对市场不悲观。一方面,未来一年,全球政策宽松仍然是宏观交易的主

线;另一方面,TACO 2.0得到确认将进一步巩固降低市场对风险水平的评价。继续趋势性看好黄金,看好美债收益率下行、美元贬值。看好美国、非美股市同步上行。

风险提示

经济基本面不确定性。关税政策不确定性。降息落地进度不及预期的风险。地缘政治形势走向的不确定性。

交易复盘:TACO 2.0交易展望

对10月中美关税升级的理解:形势恶化并非双方的基准情形期望

对中方来说,顶层设计上针对这轮关税战中的目标、原则、方法,在上半年的博弈当中已经明确。9月马德里会谈之后,是美国先搞了小动作,中方执行层面按照既定原则方法反制。对美国来说,特朗普在8月关税缓和之后一直忙于外围俄乌、巴以调停和国内经济问题,主要执政精力也不在中美关税谈判。当然,中美要价不对等,是导致本轮螺旋反制、谈判“脱轨”的底层原因,但还不能证明双方此前基于内外部形势设定的基准情形期望已经发生改变。

短期来看,一系列关键节点集中在10月底-11月初:100%对华关税生效、10月FOMC、美股财报季、国内四中全会,等等,最终是先前设定的APEC峰会节点。因此,11月之前中美持续接触、磨合要价的过程仍然重要。我们倾向于形势从极端向着收敛发展的可能性更大,从极端走向更加极端的可能性较小。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)