要点

核心观点:

特朗普重启关税博弈,“筹码”何在?10月10日,特朗普表示将从2025年11月1日起,对所有从中国进口的商品加征额外100%的关税。从原因看,美国经济呈现触底迹象是关税谈判的明线。一是,美联储降息坦途铺开,货币政策已转向宽松。二是,特朗普已与欧日韩以及东南亚多国初步达成贸易协议,有精力再次“专攻”中国,在反复拉扯中争取更多对价。三是,随着降息周期重启,贸易谈判持续推进,美国经济已呈现触底迹象,消费与制造业数据开始企稳,特朗普加征对华关税的“底气”增加。

但特朗普“软肋”依旧存在,并不完全具备对中国长期加征100%关税的条件。一是,中国是美国第三大农产品进口国及大豆的第一大进口国,中国暂缓农产品采购将打击美国中西部等农业州,直接影响2026年中期选举走向。二是,当前美国政府停摆凸显美国党争形势严峻,掣肘美国财政进一步扩张,针对美国农业与居民的结构性的补贴较难落地。三是,中国主导全球稀土的供应与储备市场,把握美国的工业命脉,美国本土稀土行业短期无法有效填补缺口。四是,中期选举结果与关税司法诉讼悬而未决,亦是影响关税博弈节奏的暗线。

总体来看,特朗普本轮关税明显是给未来谈判积累筹码,市场也乐于向类似方向去解读。与4月相比,农产品和稀土是美国方面的压力因素,两党党争下白宫也很难启动结构性农业补贴,但其优势在于美国经济已经触底回升,降息坦途铺开,也与欧日东盟达成谈判,亦有强硬的底气。100%关税最终结果是中美贸易脱钩,这不是中美双方乐于见到的事情,因此TACO方向或大概率确定,但考虑到中美利益诉求存在结构性和方向性的差异,TACO过程也亦将一波三折。

一、筹码:降息周期重启、欧日韩贸易谈判持续推进、美国经济已呈现触底迹象

筹码一:美联储独立性逐步走向终结,降息坦途铺开。

一是,自从8月22日杰克逊霍尔央行年会以来,美联储更重视就业风险,且特朗普已开启与主要贸易对手的谈判,下半年关税税率单边大幅抬升的风险基本收敛,通胀虽然有上行压力但基本可控。

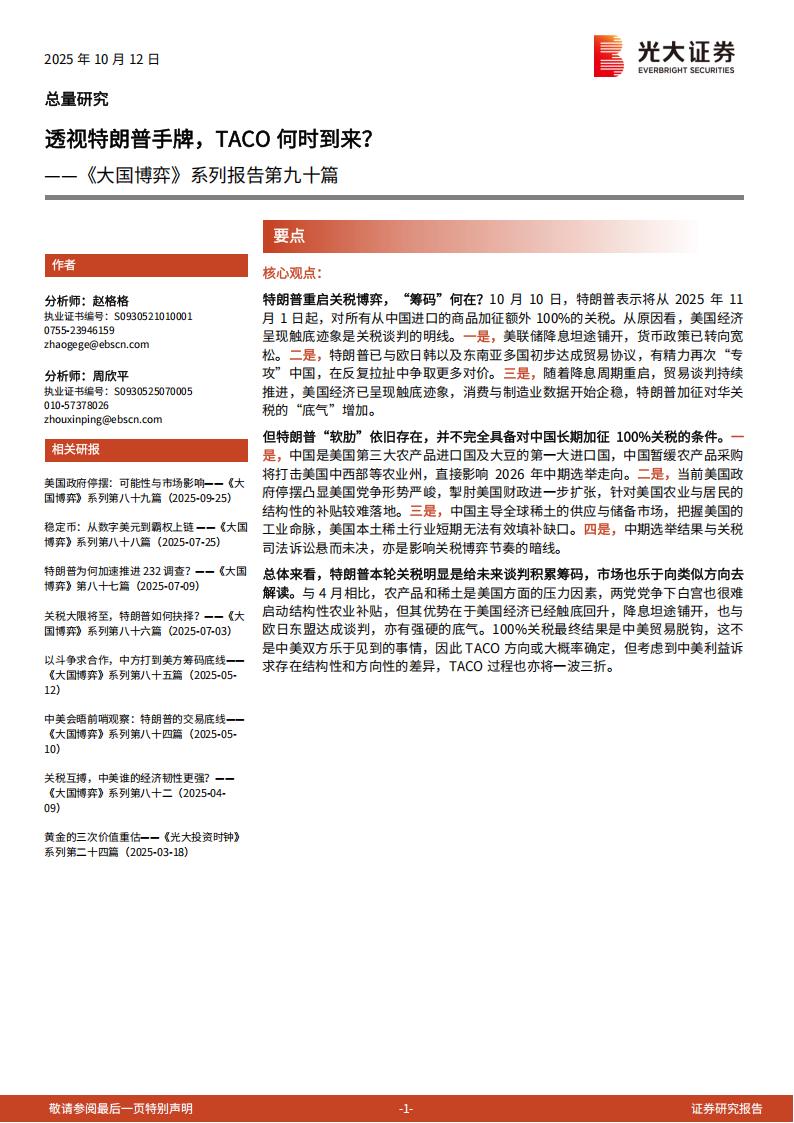

二是,特朗普正在强力干涉美联储独立性,可能采取的手段包括提前任命美联储主席、调整美联储理事会的人事结构,而明年可能继续通过干预地方联储主席任命的方式,更大力度地介入美联储决策流程。待美联储主席上任后,美联储理事会的7名理事将有4名“自己人”,而若库克被成功罢免,则将升至5人。这意味着特朗普话语权显著上升,美联储或将更大力度地服务于白宫的政治诉求。

筹码二:特朗普贸易谈判进程近半,有精力再次“专攻”中国,在反复拉扯中争取更多对价。

截至10月上旬,与美国初步达成贸易协议的国家覆盖的商品规模已占美国总进口的近四成。美国已与欧盟、日本、韩国、越南、印尼、菲律宾等十个经济体初步达成贸易协议,上述国家对美商品出口规模已占2024年美国商品总进口的37%,如欧盟(18.5%,占2024年美国商品总进口比重,下同)、日本(4.5%)、韩国(4%)、越南(4.2%)、印尼(0.9%)、菲律宾(0.4%)等。目前尚未达成协议的经济体包括:墨西哥(15.5%)、加拿大(12.6%)、中国大陆(13.4%)、中国台湾(3.6%)、印度(2.7%)、瑞士(1.9%)等。

筹码三:随着降息周期重启,特朗普的贸易谈判持续推进,美国经济已呈现触底迹象,消费与制造业数据开始企稳,特朗普加征关税的“底气”增加。

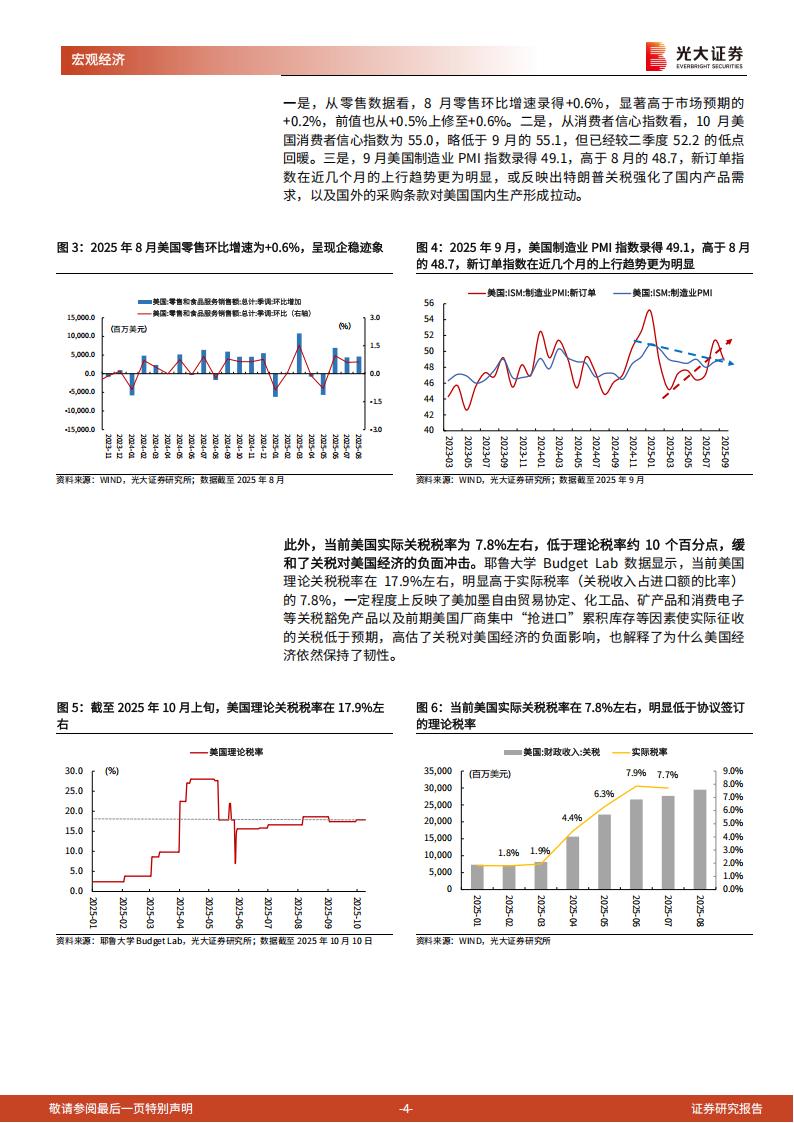

随着特朗普与东南亚、日韩、欧盟等国家贸易谈判的顺利推进,以及美联储重启降息,当前关税对美国经济负面影响已经开始收敛。从实际数据看,近期美国制造业PMI指数,消费者信心指数与零售数据开始企稳。一是,从零售数据看,8月零售环比增速录得+0.6%,显著高于市场预期的+0.2%,前值也从+0.5%上修至+0.6%。二是,从消费者信心指数看,10月美国消费者信心指数为55.0,略低于9月的55.1,但已经较二季度52.2的低点回暖。三是,9月美国制造业PMI指数录得49.1,高于8月的48.7,新订单指数在近几个月的上行趋势更为明显,或反映出特朗普关税强化了国内产品需求,以及国外的采购条款对美国国内生产形成拉动。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)