“十五五”时期,中国经济保持较快增长至关重要。对此,本文采用生产函数法和改进的收敛法分别测算了“十五五”时期中国经济潜在增速。预计在基准情形下,“十五五”时期中国经济潜在增速区间为4.5%-5.3%,在乐观情形下则可提高到5.1%-5.8%。未来,为推动中国经济在更长时间内保持较快增长,建议多措并举减缓潜在增速下行速度,为可持续的较快增长打开空间;推动实现房地产市场筑底企稳,寻找新模式下的新增长空间;大力扩大国内有效需求,促进实际经济增速向潜在增长率收敛;平衡好总量和结构的关系,加快完善新质生产力的发展培育体系;积极有效应对外部环境变化,为内部发展创造

更好的条件。

“十五五”时期,中国经济保持较快增长至关重要。对此,本文采用生产函数法和改进的收敛法分别测算了“十五五”时期中国经济潜在增速。预计在基准情形下,“十五五”时期中国经济潜在增速区间为4.5%-5.3%,在乐观情形下则可提高到5.1%-5.8%。未来,为推动中国经济在更长时间内保持较快增长,建议多措并举减缓潜在增速下行速度,为可持续的较快增长打开空间;推动实现房地产市场筑底企稳,寻找新模式下的新增长空间;大力扩大国内有效需求,促进实际经济增速向潜在增长率收敛;平衡好总量和结构的关系,加快完善新质生产力的发展培育体系;积极有效应对外部环境变化,为内部发展创造更好的条件。

一、基于生产函数法测算的潜在经济增长水平

Cobb-Douglas生产函数法是经济学中用于分析生产过程中投入与产出关系的基本工具,也是计算经济潜在增速的经典方法。该方法由Charles Cobb和Paul Douglas于1928年提出¹。生产函数法的基本原理是假设总产出取决于技术、资本、劳动等生产要素的乘积,并且各要素的边际产出弹性恒定,其计算公式见公式1。

Y=A×Kα×L(公式1)

其中,Y代表总产出(如GDP或产量等);A为全要素生产率(TFP),代表技术进步或效率水平;K为资本投入量(如机器设备等);L为劳动投入量(如劳动力人数等);α和β分别为资本和劳动的产出弹性系数,反映资本和劳动要素增加1%时产出的百分比变化,通常假设α+β=1。生产函数法通过回归模型来估计各个参数,用于评估各要素对经济增长的贡献度、分析经济增长的源泉,其优点在于形式简洁、易于估计,但其蕴含的弹性恒定等假设可能忽略现实中存在的要素弹性变化情况。

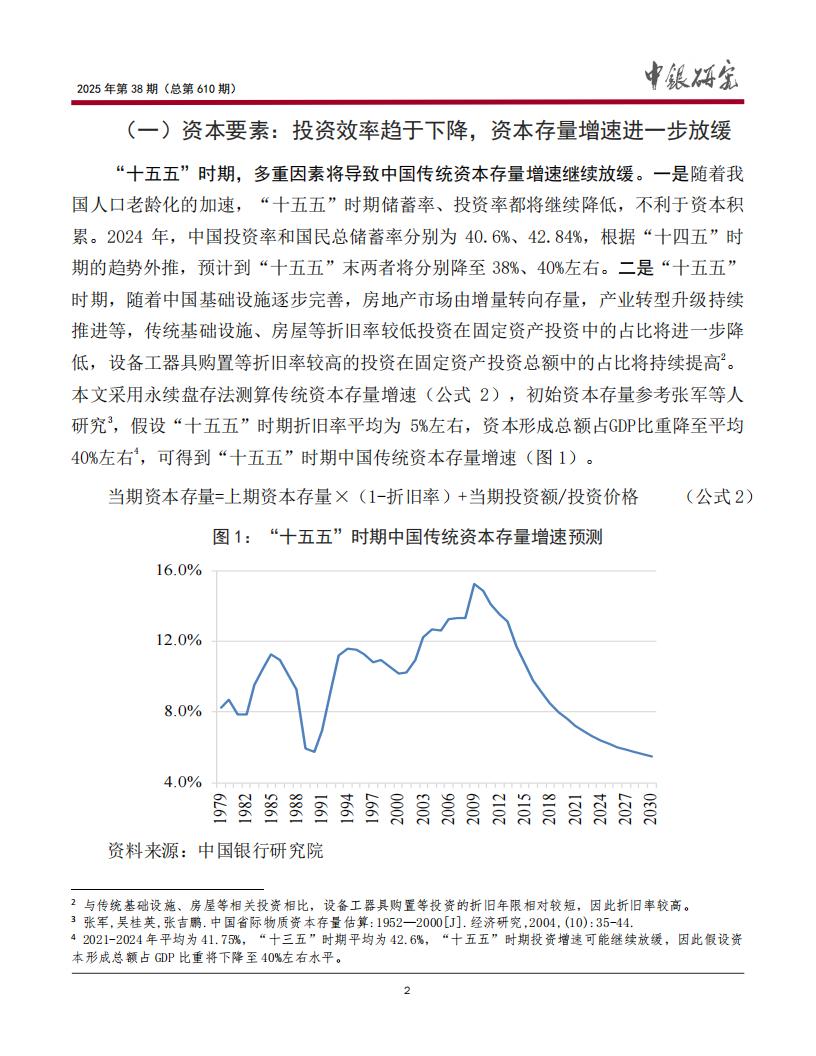

“十五五”时期,多重因素将导致中国传统资本存量增速继续放缓。一是随着我国人口老龄化的加速,“十五五”时期储蓄率、投资率都将继续降低,不利于资本积累。2024年,中国投资率和国民总储蓄率分别为40.6%、42.84%,根据“十四五”时期的趋势外推,预计到“十五五”末两者将分别降至38%、40%左右。二是“十五五”时期,随着中国基础设施逐步完善,房地产市场由增量转向存量,产业转型升级持续推进等,传统基础设施、房屋等折旧率较低投资在固定资产投资中的占比将进一步降低,设备工器具购置等折旧率较高的投资在固定资产投资总额中的占比将持续提高²。本文采用永续盘存法测算传统资本存量增速(公式2),初始资本存量参考张军等人研究³,假设“十五五”时期折旧率平均为5%左右,资本形成总额占GDP比重降至平均40%左右⁴,可得到“十五五”时期中国传统资本存量增速(图1)。

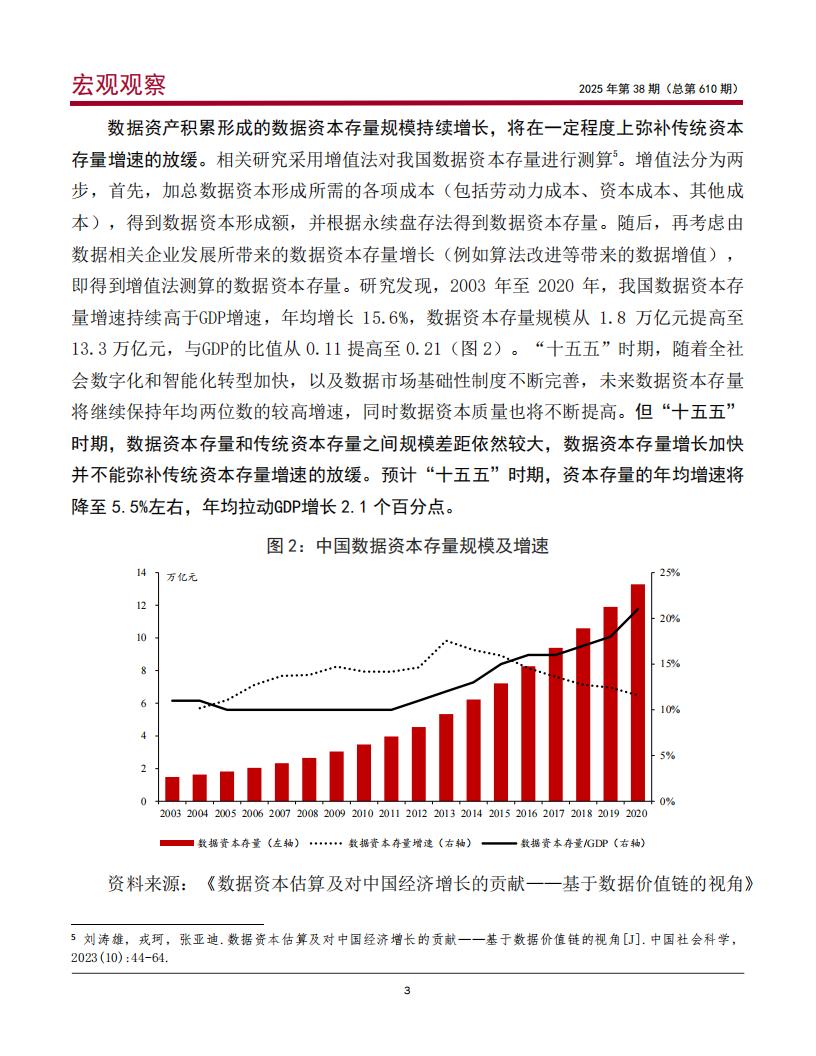

数据资产积累形成的数据资本存量规模持续增长,将在一定程度上弥补传统资本存量增速的放缓。相关研究采用增值法对我国数据资本存量进行测算⁵。增值法分为两步,首先,加总数据资本形成所需的各项成本(包括劳动力成本、资本成本、其他成本),得到数据资本形成额,并根据永续盘存法得到数据资本存量。随后,再考虑由数据相关企业发展所带来的数据资本存量增长(例如算法改进等带来的数据增值),即得到增值法测算的数据资本存量。研究发现,2003年至2020年,我国数据资本存量增速持续高于GDP增速,年均增长15.6%,数据资本存量规模从1.8万亿元提高至13.3万亿元,与GDP的比值从0.11提高至0.21(图2)。“十五五”时期,随着全社会数字化和智能化转型加快,以及数据市场基础性制度不断完善,未来数据资本存量将继续保持年均两位数的较高增速,同时数据资本质量也将不断提高。但“十五五”时期,数据资本存量和传统资本存量之间规模差距依然较大,数据资本存量增长加快并不能弥补传统资本存量增速的放缓。预计“十五五”时期,资本存量的年均增速将降至5.5%左右,年均拉动GDP增长2.1个百分点。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)