上个月,中国的电力需求超过了10万亿千瓦时,其增长幅度可能远高于许多人的预期。去年,中国的年电力需求达到了约100万亿千瓦时(是美国的2.5倍),在人工智能、电动汽车、空调、高科技制造业自动化和化石燃料电气化的推动下,到2030年将达到135万亿千瓦时,到2050年将达到250万亿千瓦时。我们预计,到2030年的复合年增长率为5.6%,到2050年的长期增长率为3.2%,超过国内生产总值的增长。到2050年,电力将占终端能源消费的>50%。

中国在提供额外电力供应方面具有无可比拟的优势,每年能够新增超过500吉瓦的电力。去年,中国新增电力装机容量超过400吉瓦,占全球新增电力装机总量的70%。中国拥有全球80%的太阳能光伏产量和三分之二的风力涡轮机产能,能够比其他任何国家更快地扩大可再生能源发电规模。去年,中国的核电装机容量增长也占到全球的80%,其使用的是低成本的先进反应堆。

按照目前的装机速度,到2050年,中国太阳能和风能发电量可能会增长10倍,达到1.8万太瓦时。2025年,中国将新增超过500吉瓦的太阳能和风能装机容量。这足以提供超过500太瓦时的电力,占中国总电力需求的5%。预计到2050年,太阳能和风能将占发电量的70%。要实现这一目标,无需大幅增加太阳能和风能装机量,只需按目前的速度持续到2050年即可。

中国将需要更多的电池。随着可再生能源渗透率的提高,电网稳定性将变得更加重要。根据我们以电池为20%可再生能源提供备用的经验法则,假设储能时长为4小时,中国将需要3300吉瓦(约1.2万吉瓦时,即12太瓦时)的储能系统装机容量。这比目前的水平增长了30倍。

电网扩容对于使需求与可再生能源电力供应的增长相匹配也至关重要。中国大部分太阳能和风能资源位于中西部地区,这将需要大幅增加对电网及电网相关设备的投资,特别是逆变器、变压器和高压电缆。去年,电网基础设施投资达到6000亿元人民币,同比增长15%。

核能作为煤炭基荷电源的替代方案,似乎也处于有利地位,去年的投资额增长了42%,达到1420亿元人民币。随着中国计划逐步淘汰燃煤基荷电源以减少碳排放,我们认为核能在中国将发挥重要作用,尽管其规模与太阳能和风能不同。鉴于扩大规模存在挑战,核能发电量在发电结构中的占比可能仍将低于10%。

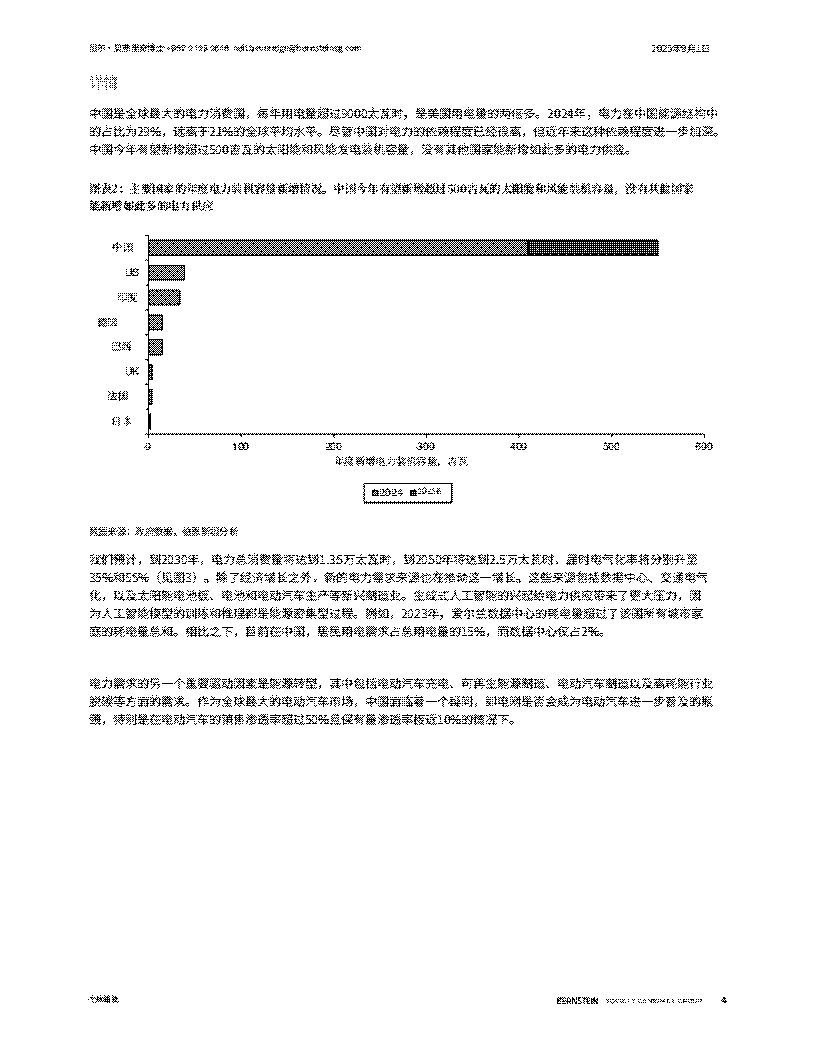

随着中国推动经济电气化,煤炭和石油显然成了输家。随着太阳能和风能的发展,燃煤发电将被挤出市场(2025年上半年,燃煤发电量下降了2.5%)。同样,由于电动汽车的发展导致汽油和柴油需求下降,中国的石油消费量可能在2030年前达到峰值。天然气的前景似乎更为乐观,我们预计天然气需求将持续增长至2040年。所有这些带来的积极影响是,中国的排放量即将达到峰值,比原计划提前了5年。人工智能、电动汽车和空调的兴起只是中国电力需求激增的部分原因,上个月中国电力需求首次超过1000太瓦时。我们预计,未来5年,中国的电力需求增长将显著超过GDP增长,到本十年末将达到13500吉瓦时。展望更长远的未来,到2050年,电力需求将增至25000太瓦时,几乎相当于目前全球的电力需求。虽然电力供应增长可能会成为实现这些目标的潜在瓶颈,但中国在增加电力供应方面具有独特的优势。中国占全球太阳能光伏制造产能的80%,并且建设的核电站数量比世界其他地区的总和还要多。今年中国有望新增超过500吉瓦的太阳能和风能发电装机容量,没有其他国家能新增如此多的电力供应。到2050年,我们预计电力将占中国最终能源需求的55%以上(目前为29%)。太阳能和风能的发展速度最快,到2050年,随着中国成为最大的电力国家,太阳能和风能将占总电力供应的70%。虽然可再生能源发电的增长令人瞩目,但鉴于中国已经拥有较高的风能装机容量,中国无需大幅提高风力发电装置的年安装率,这对专注于国内市场的制造商有一定影响。为了支持太阳能和风能的发展,中国将需要更多的电池和与电网相关的基础设施,这就是为什么宁德时代(CATL)仍然是首选投资对象。我们还预计,作为燃煤发电在基荷电力中的替代品,核能发电将强劲增长,去年该领域的投资增长了42%。对于石油和煤炭行业来说,中国向电力转型没有任何积极影响。在我们所研究的中国清洁能源企业中,我们给予宁德时代(CATL)“跑赢大盘”评级,给予阳光电源(Sungrow)“与市场表现持平”评级。中国是全球最大的电力消费国,每年用电量超过9000太瓦时,是关国用电量的两倍多。2024年,电力在中国能源结构中的占比为29%,远高于21%的全球平均水平。尽管中国对电力的依赖程度已经很高,但近年来这种依赖程度进一步加深。中国今年有望新增超过500吉瓦的太阳能和风能发电装机容量,没有其他国家能新增如此多的电力供应。

图表2:主要国家的年度电力装机容量新增情况。中国今年有望新增超过500吉瓦的太阳能和风能装机容量,没有其他国家能新增如此多的电力供应我们预计,到2030年,电力总消费量将达到1.35万太瓦时,到2050年将达到2.5万太瓦时,届时电气化率将分别升至35%和55%(见图3)。除了经济增长之外,新的电力需求来源也在推动这一增长。这些来源包括数据中心、交通电气化,以及太阳能电池板、电池和电动汽车生产等新兴制造业。生成式人工智能的兴起给电力供应带来了更大压力,因为人工智能模型的训练和推理都是能源密集型过程。例如,2023年,爱尔兰数据中心的耗电量超过了该国所有城市家庭的耗电量总和。相比之下,目前在中国,居民用电需求占总用电量的15%,而数据中心仅占2%。

电力需求的另一个重要驱动因素是能源转型,其中包括电动汽车充电、可再生能源制造、电动汽车制造以及高耗能行业脱碳等方面的需求。作为全球最大的电动汽车市场,中国面临着一个疑问,即电网是否会成为电动汽车进一步普及的瓶颈,特别是在电动汽车的销售渗透率超过50%且保有量渗透率接近10%的情况下。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)