2025年炭黑行业分析

联合资信 工商评级三部 张琳

近年来,我国炭黑行业产能稳步增长,随着行业新增产能陆续释放,供需矛盾日益加剧,炭黑设备开工率和产能利用率总体偏低,产量增速较缓,行业面临一定的结构性产能过剩问题。2024年,炭黑市场受原料油价格波动、产能过剩与下游需求变化等多重因素影响,产品价格震荡下行,企业经营压力有所加大。此外,随着环保和“双碳”政策的持续实施,炭黑企业环保改造成本呈上升态势。

未来,我国炭黑市场总量预计将保持温和增长,市场需求将逐渐向高端化、差异化转变,行业集中度或将持续提升,头部炭黑企业优势进一步扩大。未来,炭黑行业将向技术创新驱动及绿色低碳方向转型,产品结构的优化及行业集中度的提升有助于提高行业整体竞争力水平,企业间分化将进一步加剧。

一、行业概况

1.炭黑定义与用途

炭黑是由碳氢化合物(如煤焦油、乙烯焦油)不完全燃烧或热裂解生成的纳米级碳材料,呈黑色粉末状,其成分主要是碳单质,并含有少量氧、氢和硫等元素。因炭黑具有良好的橡胶补强、着色、导电或抗静电以及紫外线吸收功能,炭黑主要应用于轮胎制造、橡胶制品、塑料增强、涂料/油墨着色、电池导电剂等领域。按用途分,炭黑可以分为橡胶用炭黑和非橡胶用炭黑,非橡胶用炭黑又称为特种炭黑,包括导电炭黑、塑料用炭黑以及专用炭黑等,目前国内炭黑市场以橡胶用炭黑产品为主。

2.炭黑产业链概况

从产业链看,炭黑行业上游主要原材料包括煤焦油、蒽油、乙烯焦油等,采购成本约占总成本的七至八成:中游为炭黑生产制造企业,国内头部企业包括黑猫股份、金能科技和龙星科技等:下游为应用领域,包括轮胎、涂料、塑料、油墨和其他橡胶制品等。

二、 行业运行情况

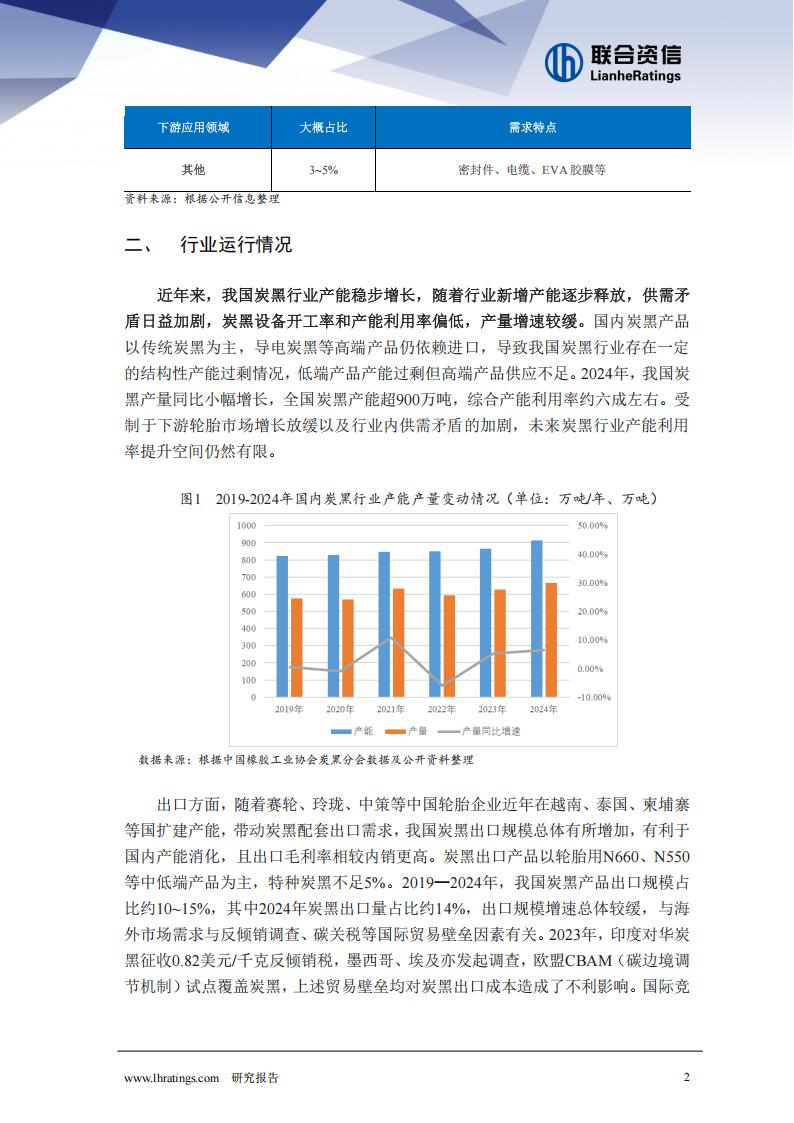

近年来,我国炭黑行业产能稳步增长,随着行业新增产能逐步释放,供需矛盾日益加剧,炭黑设备开工率和产能利用率偏低,产量增速较缓。国内炭黑产品以传统炭黑为主,导电炭黑等高端产品仍依赖进口,导致我国炭黑行业存在一定的结构性产能过剩情况,低端产品产能过剩但高端产品供应不足。2024年,我国炭黑产量同比小幅增长,全国炭黑产能超900万吨,综合产能利用率约六成左右。受制于下游轮胎市场增长放缓以及行业内供需矛盾的加剧,未来炭黑行业产能利用率提升空间仍然有限。

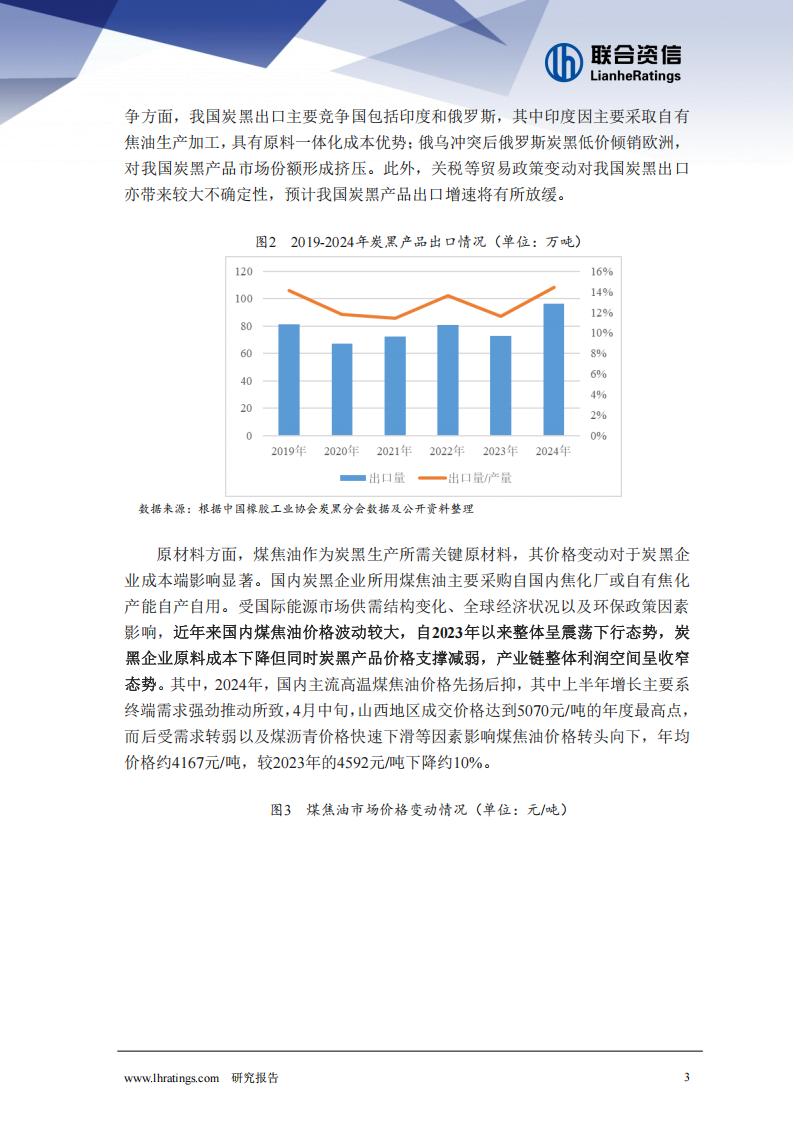

出口方面,随着赛轮、玲珑、中策等中国轮胎企业近年在越南、泰国、柬埔寨等国扩建产能,带动炭黑配套出口需求,我国炭黑出口规模总体有所增加,有利于国内产能消化,且出口毛利率相较内销更高。炭黑出口产品以轮胎用N660、N550等中低端产品为主,特种炭黑不足5%。2019—2024年,我国炭黑产品出口规模占比约10~15%,其中2024年炭黑出口量占比约14%,出口规模增速总体较缓,与海外市场需求与反倾销调查、碳关税等国际贸易壁垒因素有关。2023年,印度对华炭黑征收0.82美元/千克反倾销税,墨西哥、埃及亦发起调查,欧盟CBAM(碳边境调节机制)试点覆盖炭黑,上述贸易壁垒均对炭黑出口成本造成了不利影响。国际竞争方面,我国炭黑出口主要竞争国包括印度和俄罗斯,其中印度因主要采取自有焦油生产加工,具有原料一体化成本优势:俄乌冲突后俄罗斯炭黑低价倾销欧洲,对我国炭黑产品市场份额形成挤压。此外,关税等贸易政策变动对我国炭黑出口亦带来较大不确定性,预计我国炭黑产品出口增速将有所放缓。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)