近海资源开发成熟,深远海需求逐步启动:十四五期间,国内海上风电主要集中在近海领域开发,22-25年累计装机海上风电约为27GW,预计十五五期间仍要开发的近海项目约为52GW:即26-29年国内海上风电近海仍能支持约13GW左右年均装机。在近海资源基本开发成熟,且资源量整体有限的情况下:远海资源开发十分重要。深远海区域拥有丰富的风能资源,全球可用的海上风能资源超过710亿千瓦,其中深远海占比超过70%;我国深远海风能资源技术可开发量超过12亿千瓦。

政策配套加码,25年迎深远海开发元年:25年国务院政府工作报告首提“深海科技”,加码海洋经济:能源局规划提出推动深远海海上风电示范工程,自然资源部《关于进一步加强海上风电项目用海管理的通知》,推动海上风电往深水远岸发展。目前,国内广东、山东、浙江、上海、海南将首批深远海海上风电示范纳入开发建设进程,预计25年深远海将进入开发元年:27年进入主要建设期,海上风电装机有望达到24GW,2025-2027年CAGR达56%。

建议关注:

1)受益深远海需求的电力输送环节:东方电缆、中天科技、亨通光电、光格科技、起帆电缆、长飞光纤、汉缆股份、太阳电缆、许继电气、万马股份等;

2)受益深远海需求的基础环节:海力风电、亚星锚链、天顺风能、大金重工、泰胜风能、天能重工、润邦股份、巨力索具、迪威尔、恒润股份等:

3)受益深远海需求的发电机组环节:明阳智能、金风科技、运达股份、三一重能、东方电气、电气风电、中船科技、金雷股份、日月股份、大连重工、广大特材、通裕重工、振江股份、双一科技、禾望电气、中材科技、时代新材等;

4)受益深远海需求的国产替代环节:广信材料、新强联、明阳电气、盘古智能、崇德科技、麦加芯彩等。

风险提示:需求不及预期、行业竞争加剧、政策进度不及预期等。

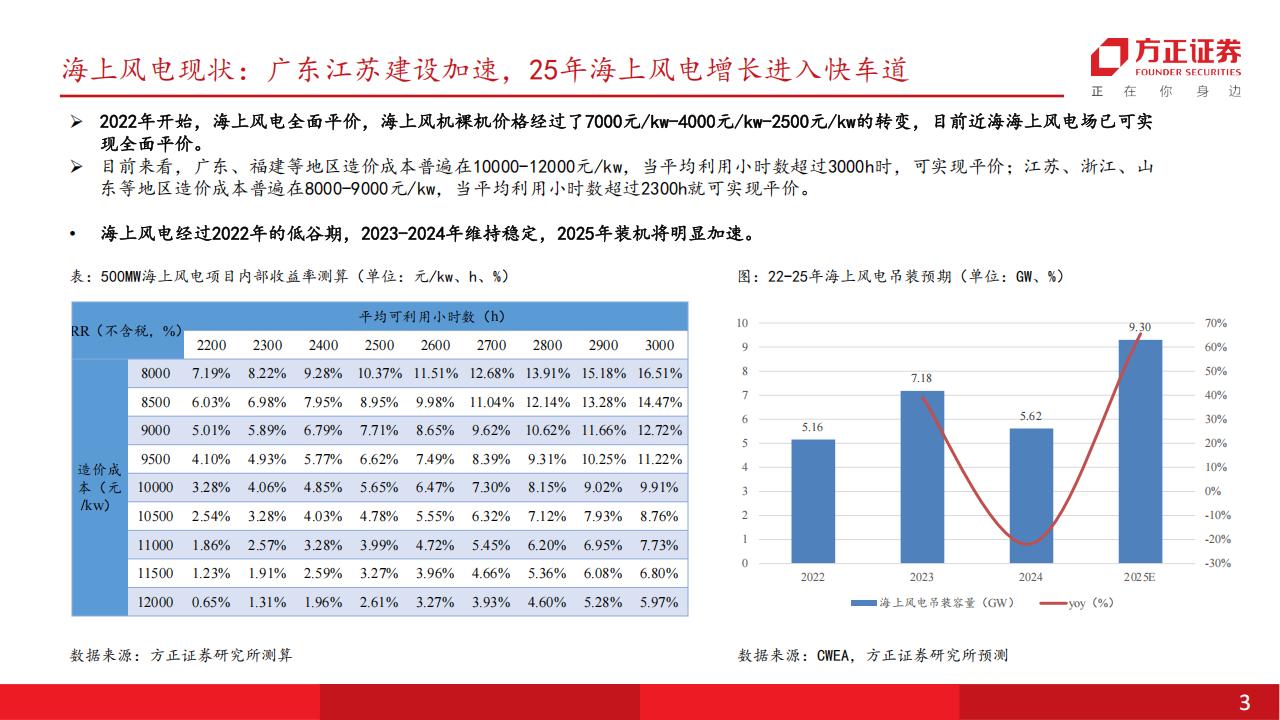

2022年开始,海上风电全面平价,海上风机裸机价格经过了7000元/kw-4000元/kw-2500元/km的转变,日前近海海上风电场已可实现全面平价。

日前未看,广东、福建等地区进价成本普遍在10000-12000元/m,当平均利用小时数超过3000h时,可实现平价;江苏、浙江、山东等地区进价成本普遍在8000-9000元/kw,当平均利用小时数超过2300h就可实现平价。

海上风电经过2022年的低谷期,2023-2024年雄持稳定,2025年装机将明显加速。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)