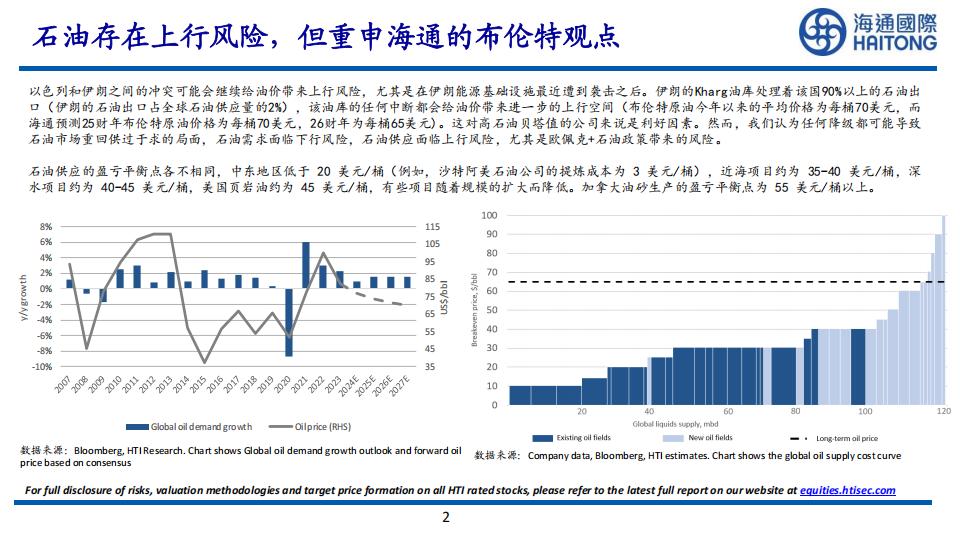

以色列和伊朗之间的冲突可能会继续给油价带未上行风险,尤其是在伊朗能源基础设施最近遭到袭击之后。伊朗的Kharg油库处理着该国90%以上的石油出口(伊朗的石油出口占全球石油供应量的2%),该油库的任何中断都会给油价带未进一步的上抒空间(布伦特原油今年以来的平均价格为每桶加美元,而海通预测25财年布伦特原油价格为每桶70美元,26财年为每桶65美元)。这对高石油贝塔值的公司未说是利好因素。然而,我们认为任何降级都可能导致石油市场重回供过于求的局面,石油需求面临下行风险,石油供应面临上行风险,尤其是欧佩克+石油政策带来的风险。

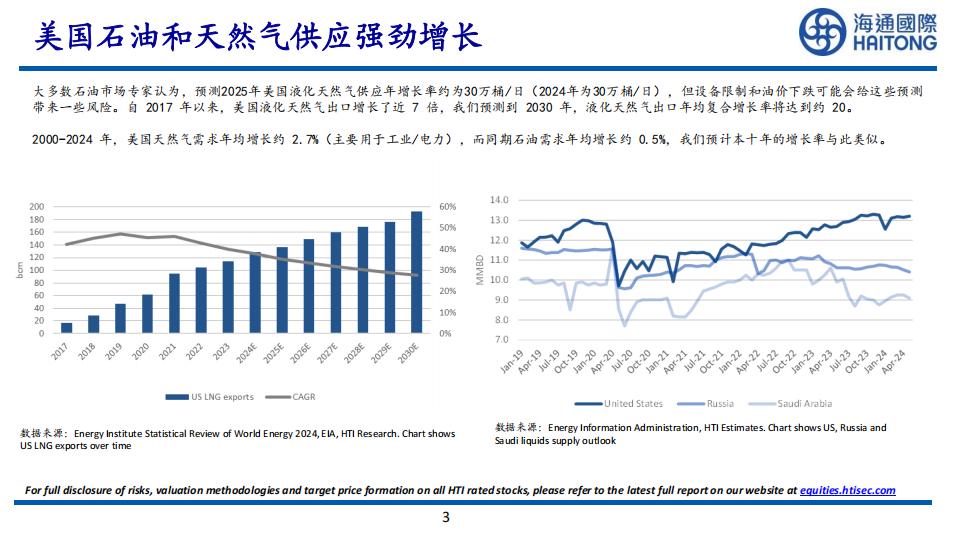

石油供应的盈亏平衡点各不相同,中东地区低于20美元/福(例如,沙特阿美石油公司的提炼成本为3美元/桶》,近海项目约为35-40美元/桶,深水项目约为40-45美元/栖,美国页岩油约为45美元/桶,有些项目随着规模的扩大而降低。加拿大油砂生产的盈亏平衡点为55美元/桶以上。大多数石油市场专家认为。预测2025年美国液化天然气供应年增长率约为30万福/日(2024年为30万福/日),但设备限制和油价下欢可能会给这些预测带未一些风险。自2017年以来,美因液化天然气出口增长了近7倍,我们预测到2030年,液化天然气出口年均复合增长率将达到约20.

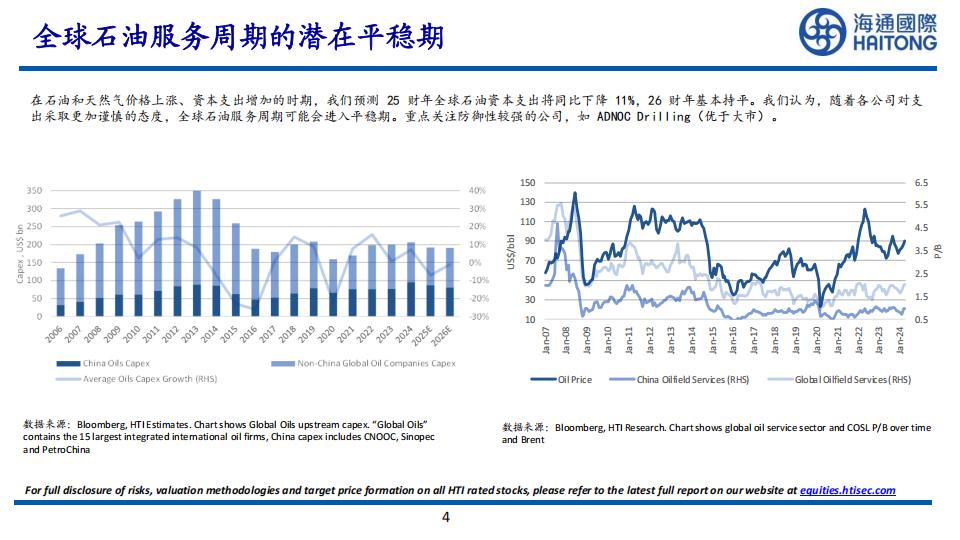

200-2024年,美国天然气需求年均增长约2.7%(主要用于工业/电力),而同期石油需求年均增长约0.5%,我们预计本十年的增长率与此类似。在石油和天然气价格上涨、资本支出增加的时期。我们预测25财年全球石油资本支出将同比下降115,26财年基本持平。我们认为,随着各公司对支出采取更加谨慎的态度,全球石油服务周期可能会进入平稳期。重点关注际御性较强的公司,如ADNOC Drilling(优于大市)。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)