2025年成都经济‘上半场’,工业加速跃升、消费稳定增长。统计数据显示,1-5月成都全市规上工业增加值同比增长8%,工业投资增长73.7%;全市社零总额同比增长6.5%。此外,成都对外开放再按‘加速键’,2025‘投资成都’全球招商大会吸引全球资本,上半年入境游热度不断攀高,而即将开幕的2025年成都世运会有望进一步提升成都的全球影响力。

房地产市场方面,供应推动存量破千万平方米,办公需求环同比增长;入境游激活消费,存量零售物业调改加速;国补叠加‘618’大促刺激消费,仓储需求同比增长;物业投资交易笔数和金额双增长,消费相关物业最为活跃。

CBRE世邦魏理仕成都研究部负责人林晴岚

2025年上半年,部分楼字因竣备或装修延后而推迟交付,成都优质办公楼市场共录得4栋新建楼宇合计约24万平方米的新增供应,虽仅为年初预测的60%,但也推动总存量突破千万规模;其中包括位于金融城的JFC交子金融广场2号楼和美璟中心,位于传统CBD的中广智媒城,以及位于城东北的龙光世纪中心。

着眼需求端,年初客户到访量明显增加,需求逐步于二季度落地,叠加新增供应的良好预租,上半年净吸纳量由底部逐步增长,录得约7.9万平方米,半年环比回正,同比增长16.7%;甲级办公楼净吸纳量录得4.7万平方米,同比增长34.3%。但值得注意的是,市场活跃度在二季度中下旬有所降温。

持续供应令空置率进一步上升,截至二季度末,全市优质办公楼整体空置率较去年末增长0.8个百分点至28.1%;甲级办公楼空置率较去年末增长0.3个百分点至35.2%。

存量需求继续主导市场,2025年上半年搬迁策略占比新增甲级需求的58.3%,较去年扩大12.3个百分点。据统计57笔甲乙级办公搬迁案例(合计约9.1万平方米的承租面积)发现,同区域、跨区域搬迁分别占比84%、16%。按面积看(多选),成本节降作为主动因对跨区域搬迁更为明显,占比高达70.5%,主要是来自于科技互联网企业(74.3%);就同区域搬迁而言,除成本控制(49.9%)外,紧抓市场窗口期的升级楼宇品质(27.3%)、整合调整(14.8%)也是重要的驱动因素,主要来自于以普惠金融、保险为代表的金融业(39.1%),以律所、商务咨询为代表的专业服务业(11.1%),和产业互联网(10.7%),并集中在金融城(30.7%)、东大街(25.2%)及传统CBD(21.9%)。

伴随着去化压力加大,业主除在租金、装免期和租约重组协商等方面给予更多优惠外,亦将比拼延伸至整个招商链,包括前期上调渠道佣金,以及企业进驻后在空调加时费、办公设备等运营成本上给予优惠等。最终,上半年成都优质办公楼平均账面租金累计跌幅达6.6%,至每月每平方米69元;甲级办公楼平均账面租金累计跌幅为6.7%,至每月每平方米80.9元。以价促量的加深也成功撬动多笔大面积租赁成交于上半年落地,推动千平方米及以上面积段的占比较去年显著增长10.4个百分点至15%。

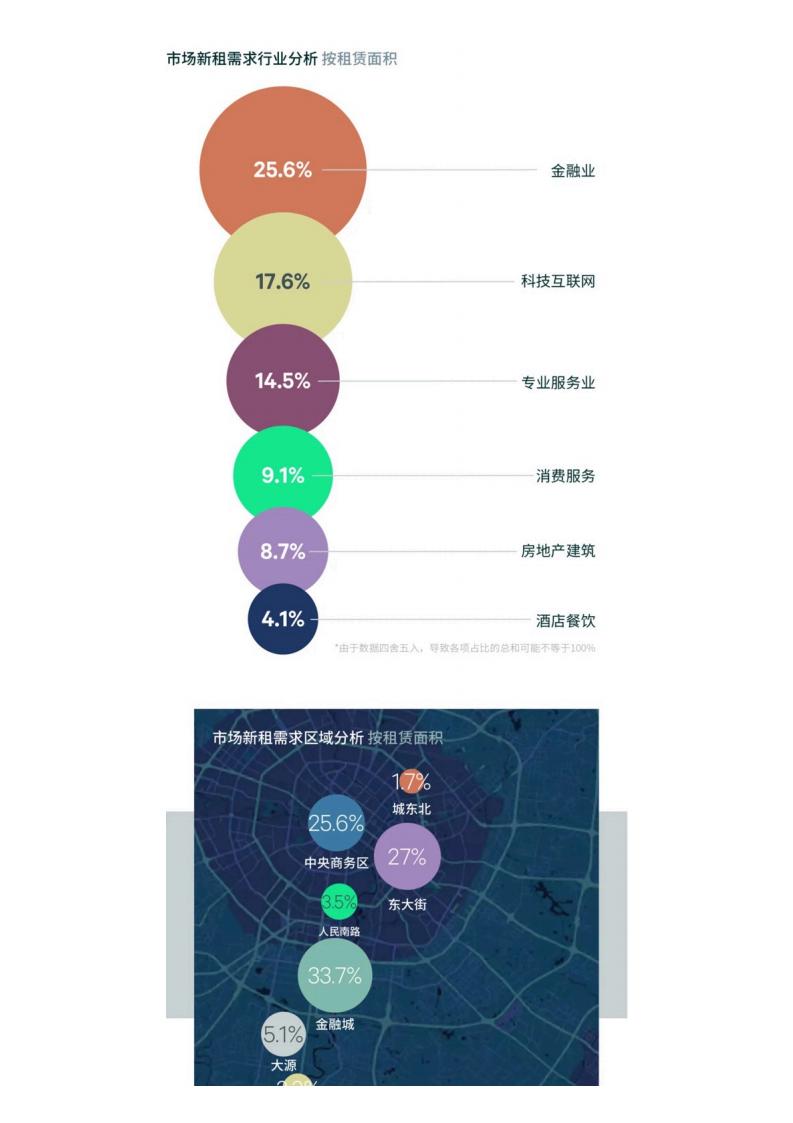

新增甲级需求分行业看,金融业、科技互联网及专业服务业为上半年前三大需求来源,分别占比25.6%、17.6%、14.5%;而较去年来看,专业服务业、金融业、能源及公共事业的需求增长明显,占比分别扩大5.3、4.3、2.4个百分点。具体来看,普惠金融和保险主导金融业需求,分别占比53.1%和23.2%;企业科技服务、软件开发等子行业的扩张推动产业互联网引领细分需求,占比80.7%;而专业服务业则主要是商务咨询和律所,分别占比52.5%和36.9%。另一方面值得关注的是,部分业主迫于去化压力开始探寻多元化的填补方案,如招引包括体检中心、医美等的经营性租户进驻,或者借城市更新机遇调改办公为酒店等,上半年市中心录得两笔办公楼改酒店的案例即为佐证。

展望2025年下半年,供应走高,预计9栋办公楼合计约61万平方米的新增供应入市,其中核心CBD占比64%。供应高企是2025年成都优质办公楼市场所面临的挑战,其中72%的新增办公面积将于下半年交付。尽管市场可租赁的优质房源不断增加,但鉴于业主与现有租户在租约重组上的积极沟通,我们观察到选择原址续约的企业不断增加;另一方面,部分企业也紧抓租金窗口期提前战略性布局,已锁定于下半年或明年起租的优质房源。此外,受益于产业升级和提振消费,科技互联网、非银金融、新消费等行业或将继续稳定扩张。

2025年上半年,成都零售物业市场仅迎来位于天府新区的蜀道云上城开业,新增商业面积约6万平方米。同期,存量项目调整,武侯万达广场变身尚品奥莱;伊藤广场租约到期后,光大安石携“锦江大融城”开业。市场总存量截至二季度末为1,100万平方米,居全国第二位。

在大运会、世博会等一系列国际赛事及展会赋能下,成都的全球影响力不断提升,成为”China Travel”的热门目的地,入境游持续升温。据统计,上半年成都航空口岸的出入境人员超300万人次,同比增长11.2%。其中,外国人79万余人次,同比增长58.5%,居中西部地区首位,展现出强劲的国际客流吸引力。承接文旅消费的核心商圈也随之发力,如仁恒置地广场引入省内首家市内CDF免税店、王府井百货打造成都首座“熊猫痛楼”等;同时,中高端购物中心也积极推出离境退税、“即买即退”等便利措施,目前成都有427家离境退税商店,103家“即买即退”商店,累计外卡收单商户约6.5万户。

聚焦整体市场,业主加速调改,期间物业进驻率波动;可选消费仍然疲软,以服饰为代表的零售品牌整合调整店铺;商超、餐饮、健身房等租户持续洗牌,引发多点闭店,最终上半年市场净吸纳量录得约负4万平方米。截至二季度末,市场整体空置率较去年末下降0.4个百分点至9%。

伴随着消费者习惯变迁,及随之而来的品牌扩张策路调整,上半年市场调改呈现两大趋势。其一,鉴于服饰等传统零售品牌的拓店步伐放缓,大面积且引流的主力店、次主力店的招引开始关注更为刚需性的生活业态,如宠物、新兴运动及家电家居卖场等。据统计,上半年市场录得面积500平方米以上的宠物超市、一站式服务等店铺超5个,并集中在1-2楼的优质店铺;女性健身房、室内网球场、运动康复中心等新兴运动的扩张超10个;国补刺激消费下,家电家居拓店约40个,其中不乏数千平米的大面积店铺。其二,分商圈来看,核心商圈上调餐饮、体验业态,且通过持续招引首店来巩固客流;而次级、近郊商圈则紧抓核心商圈热门品牌的下沉扩张机遇,升级卖场定位。

此轮调改令项目间的差异化表现加深,部分头部运营商借先发调改优势,强者恒强,成为区域最具竞争力的卖场,租金率先企稳;然对大范围市场而言,以价换量仍是主旋律,故上半年成都购物中心首层平均租金报价累计下跌1.2%,至每月每平方米356.9元。

新增需求分业态看,餐饮首次超越零售居第一,占比较去年扩大9.1个百分点至42.9%,特色餐饮、平价快餐、烘培甜品及咖啡茶饮引领扩张;零售占比39.9%紧追其后,户外运动、家电家居、杂货玩具店等继续拓店;新兴运动推动体验业态占比上升至15.6%;生鲜超市的扩张带动主力店占比1.6%。

展望2025年下半年,成都零售物业市场购物中心供应暂缓,但非标商业持续放量。预计全年将迎来11个非标商业合计约9.7万平方米的新增供应,其中8个项目已于上半年开业。值得关注的是,新增非标商业呈现出小面积轻量化的趋势,并开始下沉至近郊商圈;与此同时,在城市更新的推动下,“公园更新”、“工业更新”等相关非标项目不断涌现,如绿里、ChillWild野趣公园、the Gate量子介及中车源Stage等。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)