近期,埃隆·马斯克在推特宣布,特斯拉将在2023年推出L4-L5级全自动驾驶汽车,从V12版本开始,FSD将去掉Beta后缀,预示FSD将成为正式版,自动驾驶产业步入快车道。特斯拉FSD的BEV+Transformer模式以及影子模式使其在产业中具备领先优势。我们通过研究特斯拉FSD产业链,前瞻把握产业发展趋势以及相关受益标的。2023年底,特斯拉有望实现L4-L5级自动驾驶,产业链有望迎来ChatGPT时刻。特斯拉FSD产业链主要涉及芯片、服务器和数据中心、传感器、高清地图以及自动驾驶操作系统。算力环节,车厂出于成本和自研大模型的安全考虑,自建算力中心或为主流路径。传感器环节,头部厂商研发实力优势突出。操作系统环节,自动驾驶开发平台数量急剧增加,跨平台适配能力或为制胜关键。特斯拉人形机器人与自动驾驶汽车同源,Optimus已实现与FSD底层模块打通,ADAS视觉在人型机器人上复用的逻辑得到验证。计算机视觉算法有望成为人形机器人产业大规模落地的关键。

支撑评级的要点

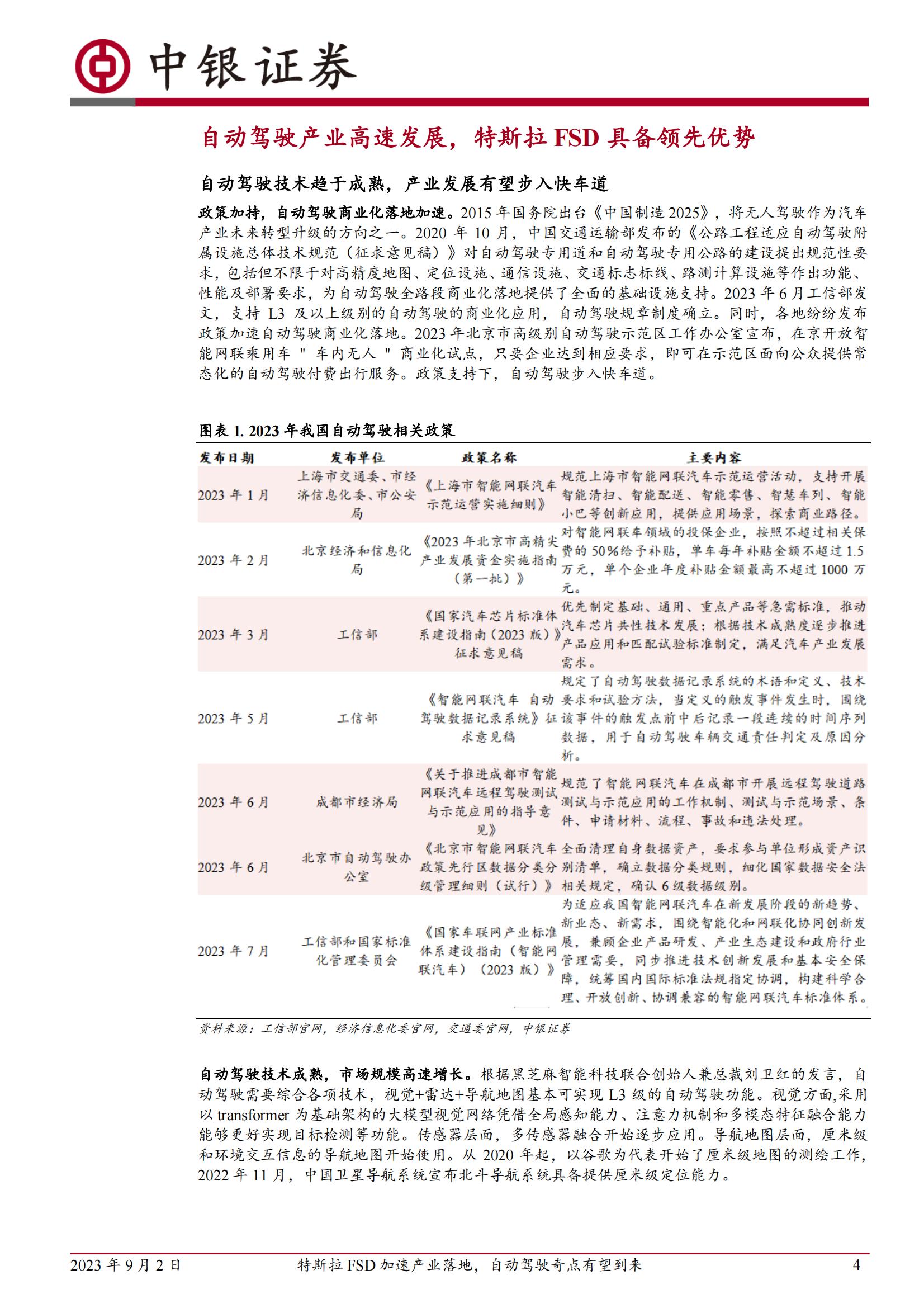

自动驾驶步入快车道,市场规模高速增长。政策加速自动驾驶商业化落地。2023年6月工信部发文,支持L3及以上级别的自动驾驶的商业化应用。技术角度看,目前L3级别所需的视觉+雷达+导航地图已趋于成熟。2023年Q1自动驾驶L2+的市场份额同比增长600%。

特斯拉FSD具备领先优势,有望23年底实现高阶自动驾驶。特斯拉采用BEV+Transformer路径,相比传统2D直视图+CNN方案,大模型赋能下,感知结果更加连续、稳定。并且特斯拉影子模式能够加速数据采集,使大模型训练效果更优。反映在商业模式上,特斯拉FSD销量增长率以及定价远超同类企业。作为产业先导,特斯拉2023年底有望实现L4-L5级自动驾驶,产业链有望步入高阶自动驾驶阶段。

特斯拉FSD产业链主要涉及芯片、服务器和数据中心、传感器、高清地图以及自动驾驶操作系统。特斯拉FSD芯片为自研。算力环节,自动驾驶产生海量数据需求,算力需求有望4年超5倍增长,但出于成本和自研大模型的安全考虑,自建算力中心或为主流路径。传感器环节,激光雷达芯片化的主要难点在于集成难度大,头部厂商研发实力较为强劲,优势突出;而毫米波雷达市场格局较为稳定,国外厂商占据大部分份额。车载摄像市场,舜宇光学份额最大。操作系统环节,自动驾驶开发平台数量急剧增加,跨平台适配能力或为制胜关键。

机器人与自动驾驶汽车同源,计算机视觉算法有望成为产业大规模落地的关键。特斯拉人形机器人发布,有望于2024年实现量产,马斯克表示,自动驾驶汽车与机器人本质上相同,Optimus实现与FSD底层模块打通。ADAS视觉在人型机器人上复用的逻辑得到验证。目前制约机器人实现大规模落地的原因之一在于其售价较高,而ADAS算法复用能够显著降低成本,计算机视觉算法有望成为产业大规模落地的关键。

自动驾驶产业链,算力环节建议关注具备较多算力储备的厂商如商汤科技;操作系统环节建议关注实现跨平台适配的厂商如中科创达;机器人与自动驾驶同源,计算机视觉有望成为产业化落地关键,建议关注虹软科技等。

评级面临的主要风险

FSD技术研发不及预期;相关政策法规推进力度不及预期;产业链相关环节技术突破不及预期。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)