■光刻设备:占据20%市场份额、主导先进制程演进的半导体制造核心卡口

晶圆厂资本开支中约20%-30%用于厂房建设,其余70%-80%投向设备投资。根据2024年数据,光刻设备以20.13%的市场占比位居全球半导体设备市场第二,仅次于刻蚀设备的20.88%,两者共同构成半导体制造的核心“双引擎”,光刻设备作为芯片制程中决定线宽精度和集成度的关键卡口环节,其技术壁垒和战略价值远超占比体现,与刻蚀设备、薄膜沉积设备共同占据近60%市场份额,主导着先进制程的技术演进方向,而清洗设备、半导体测试设备、化学机械抛光设备等辅助工艺设备及组装封装设备、去胶及热处理设备等后道设备则呈现分散化格局。

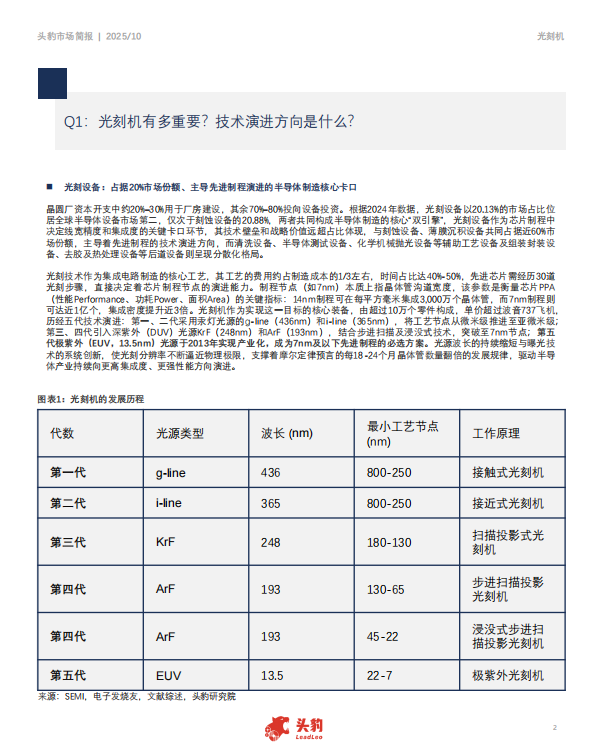

光刻技术作为集成电路制造的核心工艺,其工艺的费用约占制造成本的1/3左右,时间占比达40%-50%,先进芯片需经历30道光刻步骤,直接决定着芯片制程节点的演进能力。制程节点(如7nm)本质上指晶体管沟道宽度,该参数是衡量芯片PPA(性能Performance、功耗Power、面积Area)的关键指标:14nm制程可在每平方毫米集成3,000万个晶体管,而7nm制程则可达近1亿个,集成密度提升近3倍。光刻机作为实现这一目标的核心装备,由超过10万个零件构成,单价超过波音737飞机,历经五代技术演进:第一、二代采用汞灯光源的g-line(436nm)和i-line(365nm),将工艺节点从微米级推进至亚微米级;

第三、四代引入深紫外(DUV)光源KrF(248nm)和ArF(193nm),结合步进扫描及浸没式技术,突破至7nm节点;_第五

代极紫外(EUV,13.5nm)光源于2013年实现产业化,成为7nm及以下先进制程的必选方案。光源波长的持续缩短与曝光技术的系统创新,使光刻分辨率不断逼近物理极限,支撑着摩尔定律预言的每18-24个月晶体管数量翻倍的发展规律,驱动半导体产业持续向更高集成度、更强性能方向演进。

2024年光刻机出货量呈现逐季稳步攀升态势,四个季度分别录得139台、164台、171台、209台的出货表现,第四季度以209台的成绩创下单季出货量历史新高,环比增长22%。从产品结构维度分析,高端机型(EUV、ArFi、ArF)全年累计出货212台,较2023年的229台小幅回落17台,同比下降7.4%;而应用于成熟制程的机型

(KrF、i-line)则展现出强劲增长动能,合计出货471台,较2023年的452台净增19台,同比增长4.2%,显示出成熟制程产能扩张需求的持续释放正在驱动光刻设备市场整体规模的增长。

■ ASML独占高端,日系聚焦成熟制程

2024年全球集成电路光刻机市场呈现高度集中格局,ASML、Canon、Nikon三家企业合计出货683台,市占率分别为61.2%、34.1%、4.7%。技术代际分化显著:ASML凭借EUV独家量产能力(44台)及ArFi浸没式机型97.7%的市场份额(129台),在先进制程领域构筑绝对垄断地位,两类高端机型贡献其销售收入超六成;Nikon聚焦ArF、KrF等成熟DUV设备,Canon则主攻KrF与i-line机型,两者共同支撑成熟制程与特色工艺产能扩张需求。这一竞争格局本质上反映了光刻技术代际演进中形成的”先进制程-ASML主导、成熟制程-日系分食”的市场分层结构。

本文来自知之小站

报告已上传百度网盘群,限时10元即可加入

(如无法加入或其他事宜可联系zzxz_88@163.com)