摘要

2025年,光伏制造行业已经完成从P型到N型的转换,行业供给经历了从全面过剩到结构性修复收缩的转变过程,供需结构性失衡显著,同时产业链各环节产品价格走势分化显著,行业亏损困局尚未走出;预计2026年,光伏制造业将进入“反内卷”攻坚期,行业重心将从“压产量”转向“提质量”,行业整合加速推进,BC、钙钛矿等前沿技术加速迭代驱动结构性调整,新兴场景与市场将提供新的增长空间,预计短期内价格呈现“成本推动型上涨、终端需求抑制涨幅”的博弈格局,技术路线价格分化明显,行业内企业盈利有望修复,信用质量分化持续。

一、行业供给能力分析

中国继续保持在全球光伏产业的中心地位,2025年行业落后产能出清加速,行业供给经历了从全面过剩到结构性修复收缩的转变过程;展望2026年行业内低效产能继续加速退出,但结构性产能过剩问题仍存,同时技术迭代驱动结构性调整。

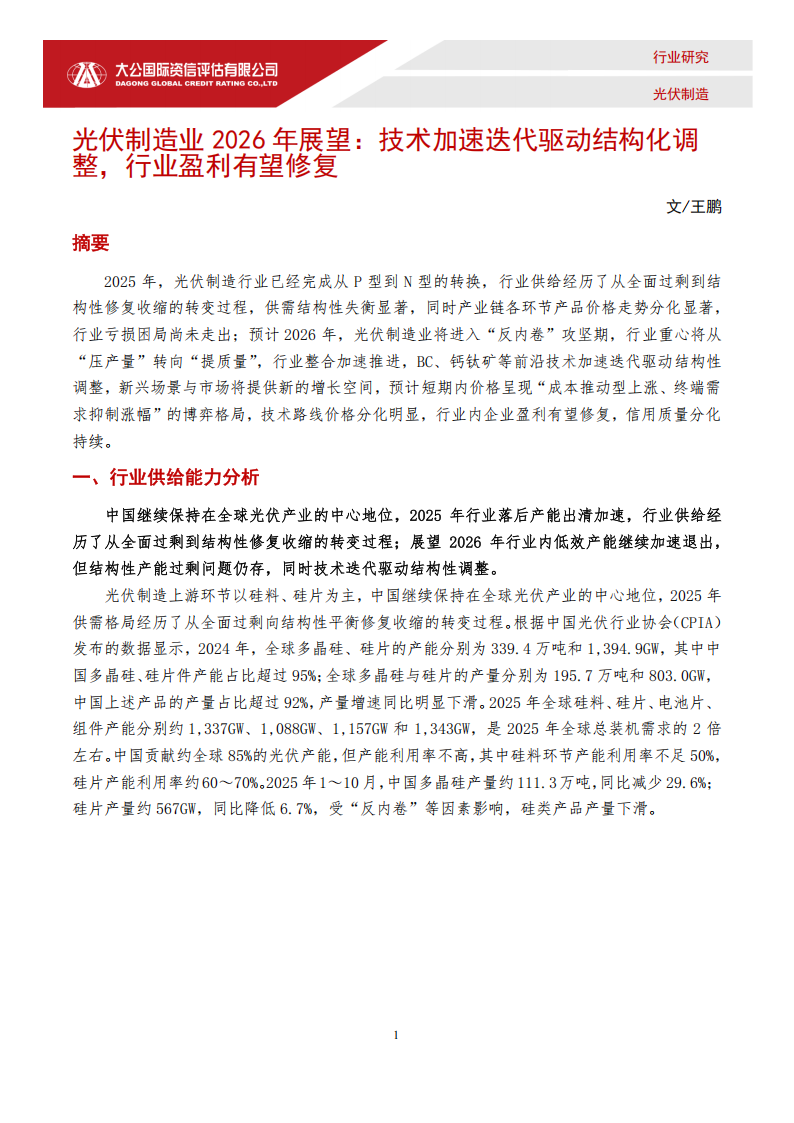

光伏制造上游环节以硅料、硅片为主,中国继续保持在全球光伏产业的中心地位,2025年供需格局经历了从全面过剩向结构性平衡修复收缩的转变过程。根据中国光伏行业协会(CPIA)发布的数据显示,2024年,全球多晶硅、硅片的产能分别为339.4万吨和1,394.9GW,其中中国多晶硅、硅片件产能占比超过95%;全球多晶硅与硅片的产量分别为195.7万吨和803.0GW,中国上述产品的产量占比超过92%,产量增速同比明显下滑。2025年全球硅料、硅片、电池片、组件产能分别约1,337GW、1,088GW、1,157GW和1,343GW,是2025年全球总装机需求的2倍左右。中国贡献约全球85%的光伏产能,但产能利用率不高,其中硅料环节产能利用率不足50%,硅片产能利用率约60~70%。2025年1~10月,中国多晶硅产量约111.3万吨,同比减少29.6%;硅片产量约567GW,同比降低6.7%,受“反内卷”等因素影响,硅类产品产量下滑。中游环节涵盖电池片、组件及设备制造,电池片是光伏产业链的核心环节,2025年以来技术路线分化明显,其中行业完成从P型到N型的技术代际切换,同时TOPCon、HJT(异质结)、背接触(BC)与钙钛矿等前沿技术加速迭代,驱动结构性调整。其中TOPCon电池片与PERC电池片的主要差别在于硼扩散与隧穿氧化及掺杂多晶硅层的制备,其衬底硅片由P型变为N型,同时按照背面的设备方式划分,技术路线涉及分别为LPCVD(低压力化学气相沉积)、PECVD(等离子体增强化学气相沉积)及PVD(物理气相沉积),LPCVD相较于其他两项在技术成熟度、成膜质量(如均匀性、致密度)方面更具优势,成为下游客户的主流选择,InfoLink的报告显示,2025年上半年,TOPCon电池片的出货占比已达88.3%。BC电池由于PN结和金属接触都处于电池背面且正面没有金属电极遮挡,具有短路电流更高、转换率更高的特点,在发电增益等方面更具优势,对价格接受度更高的中高端分布式市场和建筑一体化(BIPV)市场更具适用性,市场占有率不足10%。HJT电池片由于同时存在晶体和非晶体级别的硅,制备步骤简单、工艺温度较低、双面发电率高,可以有效降低碳排放,但其工艺难度相对较大,市场占有率较低;此外P型HJT电池因其抗辐射优于N型硅基电池,并具有超薄化、低银耗、低温度系数等优势,更加适配低轨卫星“低成本、快部署”模式,正从实验室研发迈向工程化和产业化阶段,预计短中期内将成为太空光伏的主流技术路线之一。钙钛矿电池是使用特定晶体结构的钙钛矿型有机金属卤化物半导体作为吸光层来实现光电转换的一种新型太阳能电池,具有成本低、制造工艺简单、轻质柔性、可溶液加工、带隙可调、能量转换效率高等优点,被称作第三代太阳能电池,2025年钙钛矿组件制造成本已降至晶硅的50%左右,转换效率不断突破,产业化进程加快;当前太空光伏领域以砷化镓为主导,若未来钙钛矿电池完成长期太空稳定性(尤其是抗辐射、耐高低温性能)验证,钙钛矿/晶硅叠层电池预计未来将与P型HJT电池成为太空光伏的主流技术路线。未来结合不同技术的优势形成混合型电池,是明确的发展方向,比如将BC的背电极结构与TOPCon或HJT的钝化技术融合,形成TBC、HBC乃至更复杂的THBC等混合电池。

从主要产品产量来看,根据CPIA发布的数据显示,2024年,全球电池片及组件的产能分别为1,426.7GW和1,388.9GW,其中中国电池片及组件产能占比分别为91.3%和83.3%;全球电池片及组件的产量分别为753.2GW和725.9GW,中国上述产品的产量分别占比92.3%和86.4%。2025年1~10月,中国电池片产量约560GW,同比增长9.8%;组件产量约514GW,同比增长13.5%。行业产业链整体产能利用率不高,部分企业如亿晶光电2025年组件产能利用率仅为35%,PERC电池产能已全面停产。2025年以来,主要产品产量增幅放缓,行业从产能全面过剩转向产能出清与供需关系结构性修复阶段。

行业集中度方面,光伏制造业行业集中度持续提升,头部效应显著。2025年组件出货量TOP4企业(晶科能源、隆基绿能、天合光能、晶澳科技)稳居第一梯队,行业资源向具有技术领先、产能规模优势的企业集中。同时行业内加速细分领域布局推进行业升级和整合,如TCL中环、通威股份、隆基绿能等头部企业2025年以来持续加大资本投入,通过增资、协议收购等方式布局硅料、硅片、电池等核心环节。例如,TCL中环在内蒙古、新疆等地增资超百亿元布局颗粒硅、硅基材料等硅料环节,通威股份在眉山扩产8GW TOPCon电池,隆基绿能推进BC电池产能建设。此外2025年12月,多晶硅产能整合收购平台“光和谦成”注册成立,通过市场化收储推动过剩产能出清,缓解供需失衡。

二、行业需求能力分析

2025年,行业高库存及下游需求减弱给供需关系修复带来压力,供需结构性失衡显著;展望2026年新兴场景与市场将提供新的增长空间。

光伏制造业下游包括光伏电站、分布式光伏、BIPV、出口以及太空光伏等新兴场景,2025年以来下游需求结构分化明显。从光伏发电来看,中国自2013年起已经连续多年位居全球光伏发电装机规模的首位,2024年我国光伏新增并网容量达277.57GW,同比增速达28%,其中集中式光伏电站和分布式光伏分别新增159.39GW和118.18GW,同比分别增长33%和23%,同期分布式光伏中工商业光伏新增88.63GW,增幅尤为突出,而户用光伏新增29.55GW,同比减少23%;2025年前三季度,公司新增太阳能发电(含光热)装机容量2.40亿千瓦,截至2025年末并网太阳能发电装机容量达12.0亿千瓦,仍呈现“集中式稳步增长、工商业分布式快速发展”的特征。2026年全国能源工作会议召开,2026年重点任务中提到扎实推进能源绿色低碳转型;持续提高新能源供给比重,全年新增风电、太阳能发电装机2亿千瓦以上。在“双碳目标”的驱动下,光伏发电装机容量继续增长,但受消纳及储能端发展等综合影响,光伏发电行业从“高速扩张”步入以增速调整与结构优化为特征的新阶段,“光伏+”多元化应用场景的拓展为需求空间提供增长极。同时政策鼓励光伏与工业、算力中心、零碳园区等场景深度融合,提供稳定需求空间

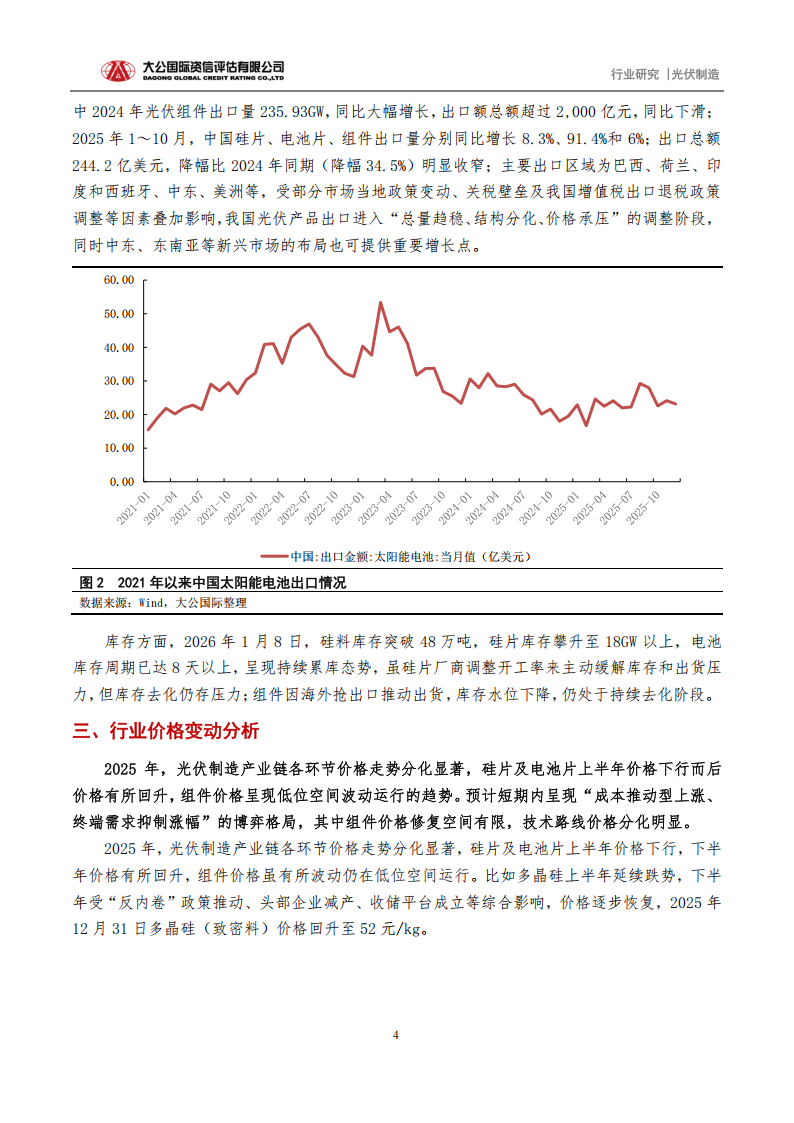

出口方面,2024年以来我国光伏产品出口继续保持高位,但呈现“量增价减”的趋势;其中2024年光伏组件出口量235.93GW,同比大幅增长,出口额总额超过2,000亿元,同比下滑;2025年1~10月,中国硅片、电池片、组件出口量分别同比增长8.3%、91.4%和6%;出口总额244.2亿美元,降幅比2024年同期(降幅34.5%)明显收窄;主要出口区域为巴西、荷兰、印度和西班牙、中东、美洲等,受部分市场当地政策变动、关税壁垒及我国增值税出口退税政策调整等因素叠加影响,我国光伏产品出口进入“总量趋稳、结构分化、价格承压”的调整阶段,同时中东、东南亚等新兴市场的布局也可提供重要增长点。

本文来自知之小站

报告已上传百度网盘群,限时10元即可加入

(如无法加入或其他事宜可联系zzxz_88@163.com)