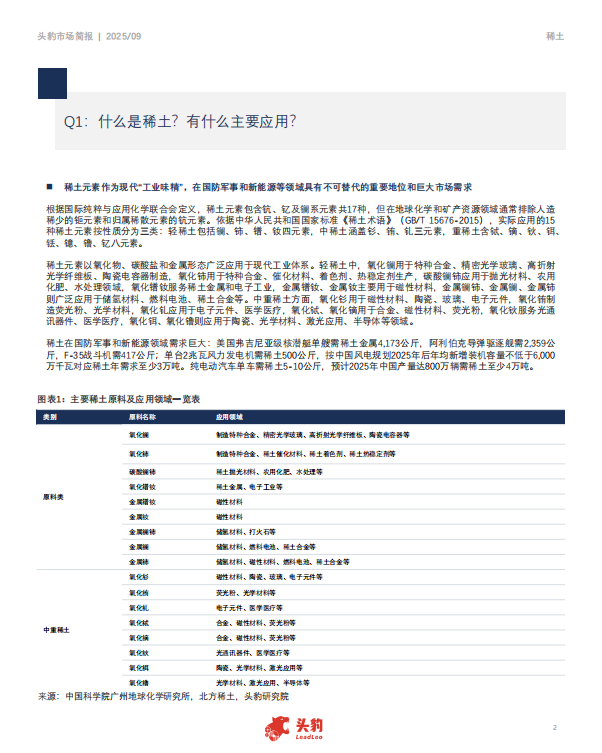

■稀土元素作为现代“工业味精”,在国防军事和新能源等领域具有不可替代的重要地位和巨大市场需求

根据国际纯粹与应用化学联合会定义,稀土元素包含钪、钇及镧系元素共17种,但在地球化学和矿产资源领域通常排除人造稀少的钷元素和归属稀散元素的钪元素。依据中华人民共和国国家标准《稀土术语》(GB/T 15676-2015),实际应用的15种稀土元素按性质分为三类:轻稀土包括镧、铈、镨、钕四元素,中稀土涵盖钐、铕、钆三元素,重稀土含铽、镝、钬、铒、铥、镱、镥、钇八元素。

稀土元素以氧化物、碳酸盐和金属形态广泛应用于现代工业体系。轻稀土中,氧化镧用于特种合金、精密光学玻璃、高折射光学纤维板、陶瓷电容器制造,氧化铈用于特种合金、催化材料、着色剂、热稳定剂生产,碳酸镧铈应用于抛光材料、农用化肥、水处理领域,氧化镨钕服务稀土金属和电子工业,金属镨钕、金属钕主要用于磁性材料,金属镧铈、金属镧、金属铈则广泛应用于储氢材料、燃料电池、稀土合金等。中重稀土方面,氧化钐用于磁性材料、陶瓷、玻璃、电子元件,氧化铕制造荧光粉、光学材料,氧化钆应用于电子元件、医学医疗,氧化铽、氧化镝用于合金、磁性材料、荧光粉,氧化钬服务光通讯器件、医学医疗,氧化铒、氧化镥则应用于陶瓷、光学材料、激光应用、半导体等领域。

稀土在国防军事和新能源领域需求巨大:美国弗吉尼亚级核潜艇单艘需稀土金属4,173公斤,阿利伯克导弹驱逐舰需2,359公斤,F-35战斗机需417公斤;单台2兆瓦风力发电机需稀土500公斤,按中国风电规划2025年后年均新增装机容量不低于6,000万千瓦对应稀土年需求至少3万吨。纯电动汽车单车需稀土5-10公斤,预计2025年中国产量达800万辆需稀土至少4万吨。

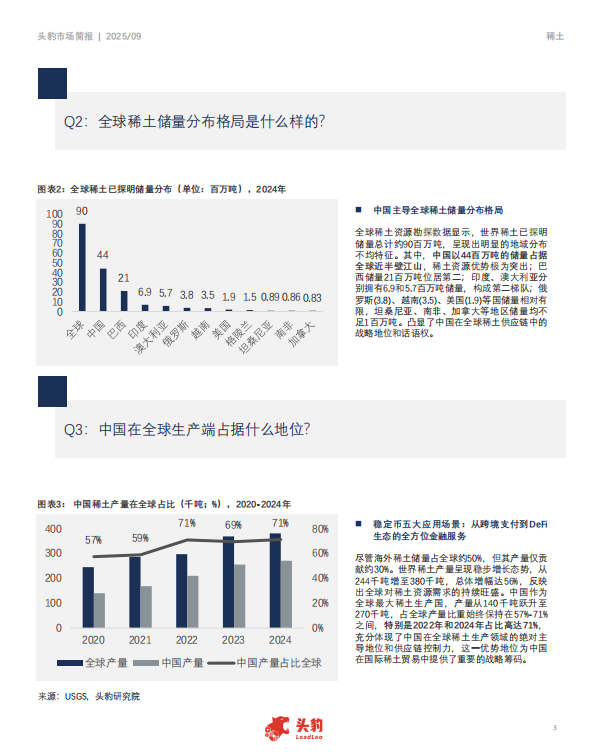

■中国主导全球稀土储量分布格局

全球稀土资源勘探数据显示,世界稀土已探明储量总计约90百万吨,呈现出明显的地域分布不均特征。其中,中国以44百万吨的储量占据全球近半壁江山,稀土资源优势极为突出;巴西储量21百万吨位居第二;印度、澳大利亚分别拥有6.9和5.7百万吨储量,构成第二梯队;俄罗斯(3.8)、越南(3.5)、美国(1.9)等国储量相对有限,坦桑尼亚、南非、加拿大等地区储量均不足1百万吨。凸显了中国在全球稀土供应链中的战略地位和话语权。

■稳定币五大应用场景:从跨境支付到DeFi

生态的全方位金融服务

尽管海外稀土储量占全球约50%,但其产量仅贡献约30%。世界稀土产量呈现稳步增长态势,从244千吨增至380千吨,总体增幅达56%,反映出全球对稀土资源需求的持续旺盛。中国作为全球最大稀土生产国,产量从140千吨跃升至270千吨,占全球产量比重始终保持在57%-71%之间,特别是2022年和2024年占比高达71%,充分体现了中国在全球稀土生产领域的绝对主导地位和供应链控制力,这一优势地位为中国在国际稀土贸易中提供了重要的战略筹码。

■中国主导全球稀土供应链:从产能垄断到战略控制的全方位优势

全球稀土产业链呈现高度集中化分布格局,仅少数国家掌握关键生产环节。“五眼联盟”内部可构建完整产业链:美国、澳大利亚负责开采,英国承担金属生产;欧盟同样具备全链条能力,法国、爱沙尼亚专攻冶炼分离,德国主导永磁体制造。东南亚地区形成区域分工体系,马来西亚、缅甸覆盖开采至冶炼环节,越南专精金属及永磁体生产。此外,日本聚焦下游高附加值环节,俄罗斯、印度具备上中游产能,布隆迪提供原料开采能力。

中国作为全球唯一拥有稀土全产业链生产能力的国家,在多个关键环节占据压倒性市场优势,构建了难以撼动的产业壁垒。2024年全球冶炼分离运行产能约40万吨(REO,稀土氧化物当量),中国占比高达88.56%,远超美国MP公司(2.46%)和澳大利亚莱纳斯(6.15%)等主要海外竞争者,体现出绝对的技术和规模优势。更为关键的是,中国控制全球99%以上制造耐热磁铁所需的镨、钕、镝等三种关键稀土元素的精炼产能,美国等发达国家长期依赖中国精炼其开采的稀土矿石,形成了对中国的深度依赖。

中国的产业影响力通过国有控股企业对海外稀土项目的战略投资进一步向全球扩展,同时凭借在稀土精炼设备制造领域的垄断地位和对全球绝大多数稀土精炼技术人员的集中培养,通过实施设备出口限制和技术人员出境管制等政策工具,有效强化了中国在全球稀土供应链中的战略控制地位和话语权。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)