美国煤炭供给:煤炭行业投资长期底部,在建产能少,约束供给长期刚性。根据IEA《全球能源投资2025》报告数据,2024年全球煤炭投资增长几乎全由中国和印度贡献,南非和东南亚也将增加投资。投资倾向明显向炼焦煤倾斜,而动力煤在新项目中占比预计下降。由于经济疲软、价格走低、气候政策压力及融资保险困难,新建煤矿面临多重阻力,未来投资将更多流向现有资产。根据IEA数据,美国在建煤矿产能(焦煤+动力煤)仅590万吨/年,在建动力煤产能仅约105万吨/年。

美国煤炭需求:电力用煤需求为核心,占90%以上,2025年美国电煤需求预计明显增长。根据 EIA预测,2025年美国煤炭消费量预计为4.39亿吨,同比上涨6.7%,此外,美国电厂存煤能力进一步下滑,2025年底美国燃煤电厂煤炭库存预计将下降至1.07亿短吨水平,低库存叠加爆发性需求增速,以及持续产量下降的供给刚性,有望带动美国煤炭市场及煤价迎来历史性反转机会。

算力爆发推升用电激增,清洁能源不稳定性凸显煤电重要性。

根据BP《能源展望2025》报告,BP观点认为,在“当前轨迹”情景中,美国数据中心用电增速占美国2023年至2035年期间电力需求总量增幅的40%左右。根据高盛全球数据,预计2023-2030年,美国数据中心电力需求复合年增长率约 15%,数据中心在全美用电量中的占比将从2024年约3%升至2030年约8%。到2030年,为满足新增数据中心需求,需要新增约47GW发电装机容量。

根据BP《能源展望2025》报告中观点,能源需求的短期周期性波动主要通过调整化石燃料需求来应对,而非依赖可再生能源或其他非化石燃料的波动。化石燃料对终端能源需求周期性波动的更强适应性源于多重因素:1)可再生能源项目高额前期资本投入与低运营成本使其对周期波动的敏感度较低;2)石油燃料在短期内可灵活调整生产与库存规模; 3)多数可再生能源项目基于长期监管机制或采购协议。因此,在能效提升缓慢的时期,大部分强劲能源需求仍可能通过化石燃料满足,此外,由于长期能源投资难以应对能效提升的波动性,非化石燃料供应可能需要经历较长时间的疲软期才能产生实质性影响。基于这些因素,能效提升放缓带来的额外能源需求将由化石燃料承担。换言之,新增需求将根据当前能源消费路径中石油、天然气和煤炭在总终端能源消费中的相对占比进行分配。若该假设成真,未来十年间能效提升缓慢带来持续疲软态势,或将促使部分投资转向非化石燃料领域。

美国煤炭产业再发展。根据Peabody能源25年9月资料,美国电力需求和政策催化为煤炭行业创造“顺风”,2025年上半年,美国煤电发电量同比增长15%,2024年美国现有燃煤发电厂的产能利用率仅为42%,而2008年为72%,若燃煤电厂以历史产能系数运行,代表着美国总发电量额外增加10%,而无需新建电厂,这将催化每年煤炭需求增长至少2.5亿吨,以2025年煤炭需求预测基数计算,增幅达56.9%。

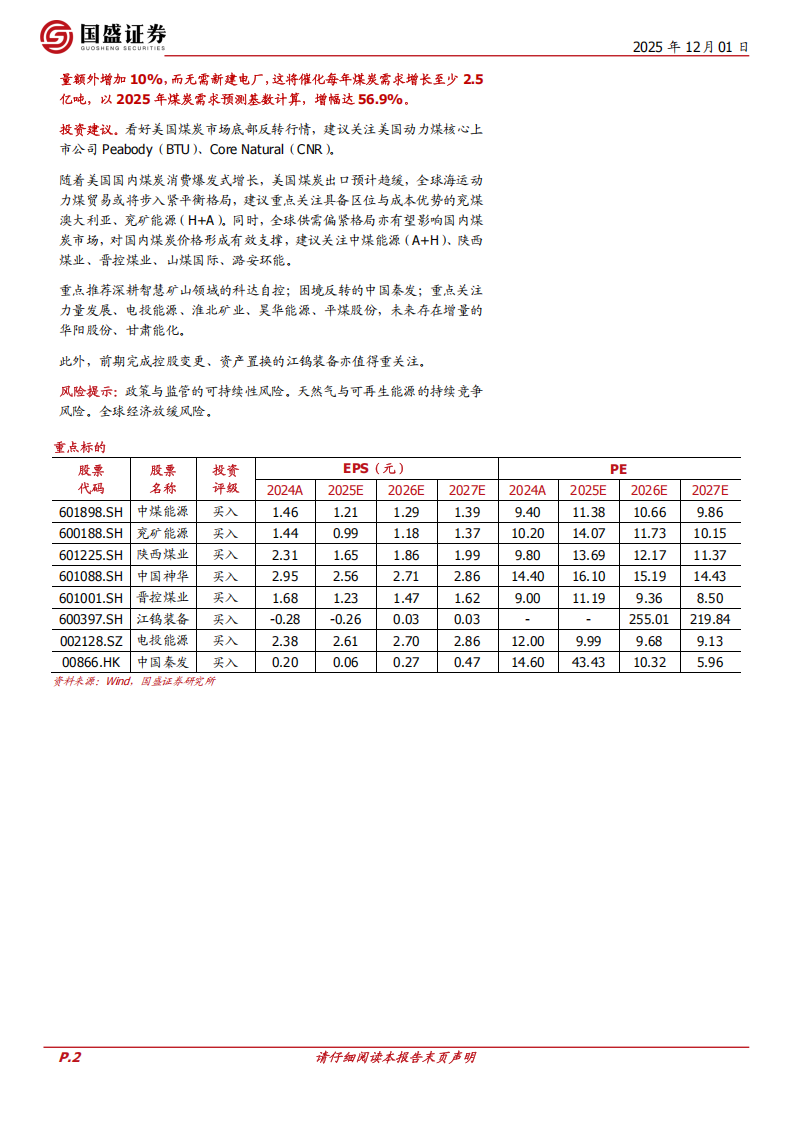

投资建议。看好美国煤炭市场底部反转行情,建议关注美国动力煤核心上市公司Peabody(BTU)、Core Natural(CNR)。

随着美国国内煤炭消费爆发式增长,美国煤炭出口预计趋缓,全球海运动力煤贸易或将步入紧平衡格局,建议重点关注具备区位与成本优势的兖煤澳大利亚、兖矿能源(H+A)。同时,全球供需偏紧格局亦有望影响国内煤炭市场,对国内煤炭价格形成有效支撑,建议关注中煤能源(A+H)、陕西煤业、晋控煤业、山煤国际、潞安环能。

重点推荐深耕智慧矿山领域的科达自控;困境反转的中国秦发;重点关注力量发展、电投能源、淮北矿业、昊华能源、平煤股份,未来存在增量的华阳股份、甘肃能化。

此外,前期完成控股变更、资产置换的江钨装备亦值得重关注。

风险提示:政策与监管的可持续性风险。天然气与可再生能源的持续竞争风险。全球经济放缓风险。

引言

随着数据中心耗电量呈指数级增长,美国电网面临前所未有的压力,多年稳定的电力需求结构被彻底打破,人工智能发展正在美国引发一场深刻的能源与电力挑战。而在电力需求激增阶段正逢美国能源结构转型的关键时期,尽管可再生能源主导新增发电,但其间歇性特征与电网稳定性的矛盾日益凸显;天然气虽为优选过渡能源,却受限于设备交付和建设周期;核能则因商业化时间表远至2030年代而难以解燃眉之急。

因此,煤炭——已在美国被视为“夕阳产业”,在AI驱动的“能源格局”中显露超预期的“复苏”潜力,特朗普政府上任以来,已推出多项举措重振煤炭行业政策,政策与AI用电需求激增形成合力,共同为美国煤炭行业创造“底部反转”行情。

报告将从美国煤炭市场供需两侧梳理现状与趋势,分析AI驱动下的煤电需求远景,剖析美股主要动力煤公司经营数据,进而把握潜在的市场底部反转机遇。

1.美国煤炭市场供需现状

1.1.美国:全球最大煤炭储量国,产能刚性凸显

美国拥有全球最大煤炭储量。根据美国能源信息署(EIA)2023年估算显示,美国可采煤炭储量约为110亿短吨,较2022年的120亿短吨和2001年的170亿短吨有所下降。2023年美国已证实储量基础总量估计为4690亿短吨,低于2000年的5030亿短吨。从区域来看,根据能源信息署统计显示,近半数储量位于西部各州,其中蒙大拿州和怀俄明州合计占比37%。西部各州的煤炭主要产自露天矿(93%),阿巴拉契亚地区和内陆地区各州煤炭则主要为井工矿(分别占79%和70%)。

美国煤炭产量高度区域集中。2023年怀俄明州产量占全美41%,西弗吉尼亚州占15%,怀俄明、西弗吉尼亚、宾夕法尼亚、伊利诺伊和蒙大拿五大产煤州合计贡献75%产量。美国煤炭产量呈持续下滑趋势。美国煤炭产量在2008年达到峰值(11.7亿短吨),此后直至2014年仍保持高产量趋势(年产量维持在10亿短吨左右)。2014年起美国煤炭产量开始呈下降趋势,主要原因是政策端,2014年EPA出台《清洁电力计划》,要求2030年前将发电厂的碳排放量较2005年减少30%;替代性方面,天然气(价格更低)和可再生能源挤压了煤电需求,2014至2024年间产量下降49%,2024年产量仅有5.12亿短吨。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)