从订单降速到清欠发力,“一揽子”化债第二阶段建筑企业信用风险怎么看?

联合资信工商评级一部刘珺轩赵兮李旭

2023年7月,中央政治局会议上提出“制定实施一揽子化债方案”,明确“保存量、控增量”的化债核心思路。地方政府相关项目在建筑业需求端占据重要份额,本文回顾了本轮化债以来建筑行业表现,并对后续化债进程对建筑行业的影响进行了研判。从本轮化债的第一阶段情况看,样本建筑企业地方政府相关项目订单、收入均有所下降,回款和周转效率恶化,特别是高地方政府项目占比的地方建筑国企短期偿付压力偏大。“6+4+2万亿”出台以来,本轮化债进入第二阶段,在央地债务结构优化以及建立防范化解地方政府债务风险长效机制背景下,预计建筑行业整体需求结构将发生持续调整,建工企业的信用水平将加大分化。

一、“一揽子”化债政策梳理

本轮化债政策力度大、指向准,建立了监测口径更全、预算约束更强、监管问责更严的长效机制,防风险与促发展并重,推动经济发展和债务管理良性循环。

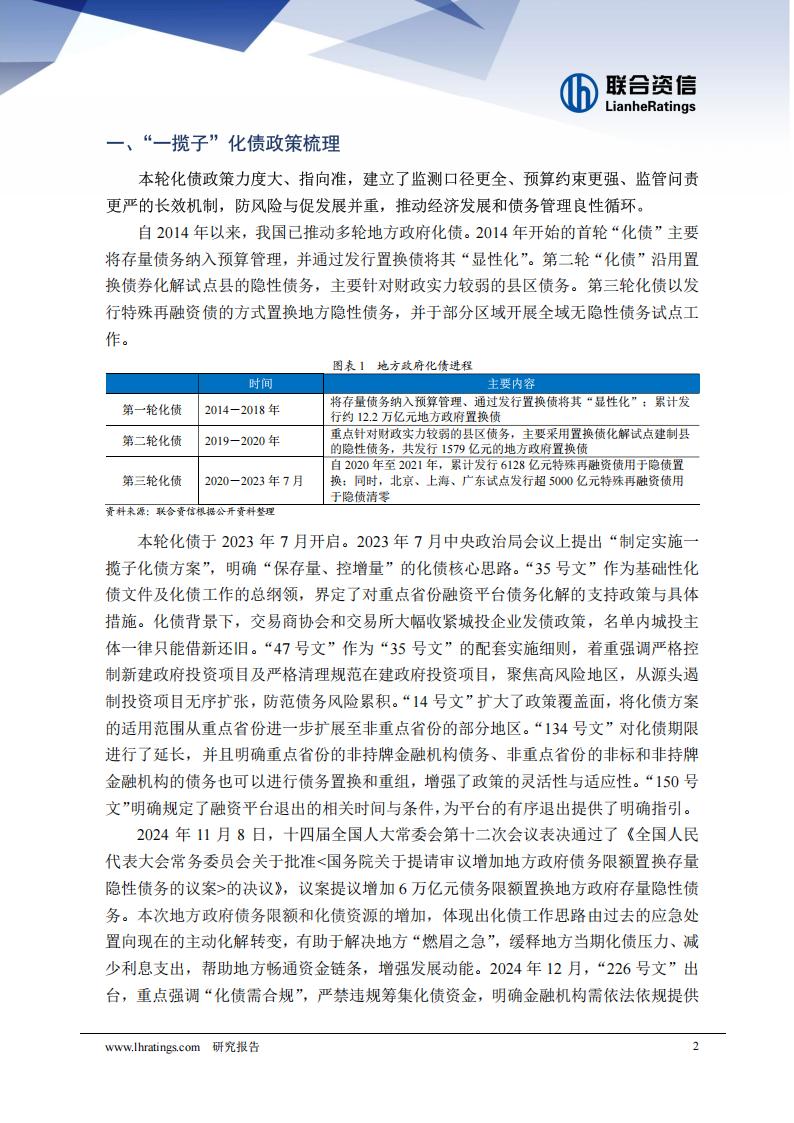

自2014年以来,我国已推动多轮地方政府化债。2014年开始的首轮“化债”主要将存量债务纳入预算管理,并通过发行置换债将其“显性化”。第二轮“化债”沿用置换债券化解试点县的隐性债务,主要针对财政实力较弱的县区债务。第三轮化债以发行特殊再融资债的方式置换地方隐性债务,并于部分区域开展全域无隐性债务试点工作。

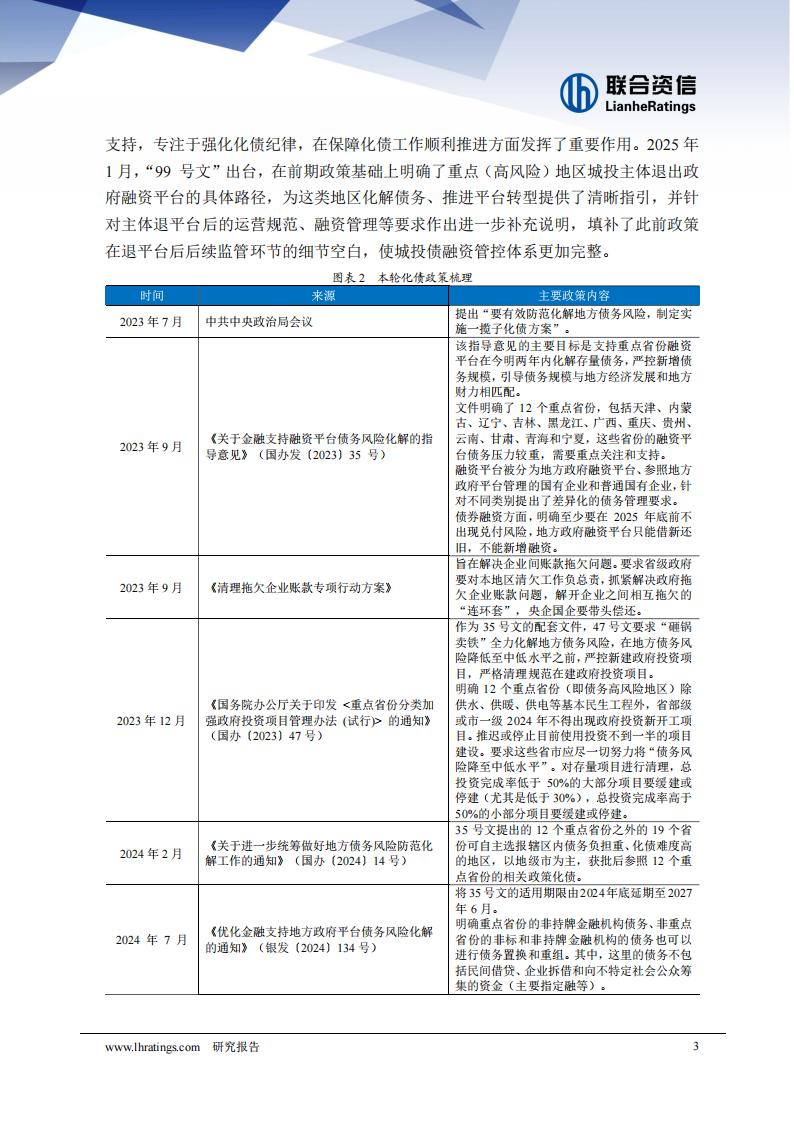

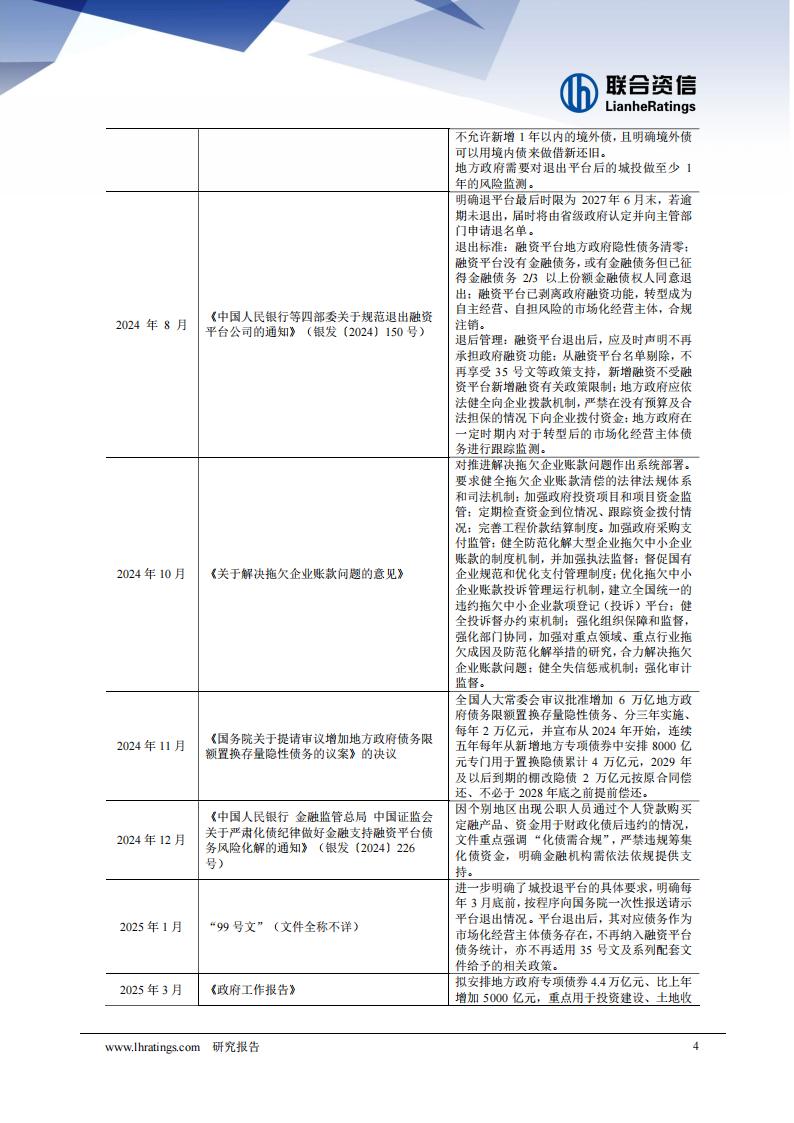

本轮化债于2023年7月开启。2023年7月中央政治局会议上提出“制定实施一揽子化债方案”,明确“保存量、控增量”的化债核心思路。“35号文”作为基础性化债文件及化债工作的总纲领,界定了对重点省份融资平台债务化解的支持政策与具体措施。化债背景下,交易商协会和交易所大幅收紧城投企业发债政策,名单内城投主体一律只能借新还旧。“47号文”作为“35号文”的配套实施细则,着重强调严格控制新建政府投资项目及严格清理规范在建政府投资项目,聚焦高风险地区,从源头遏制投资项目无序扩张,防范债务风险累积。“14号文”扩大了政策覆盖面,将化债方案的适用范围从重点省份进一步扩展至非重点省份的部分地区。“134号文”对化债期限进行了延长,并且明确重点省份的非持牌金融机构债务、非重点省份的非标和非持牌金融机构的债务也可以进行债务置换和重组,增强了政策的灵活性与适应性。“150号文”明确规定了融资平台退出的相关时间与条件,为平台的有序退出提供了明确指引。

2024年11月8日,十四届全国人大常委会第十二次会议表决通过了《全国人民代表大会常务委员会关于批准<国务院关于提请审议增加地方政府债务限额置换存量隐性债务的议案>的决议》,议案提议增加6万亿元债务限额置换地方政府存量隐性债务。本次地方政府债务限额和化债资源的增加,体现出化债工作思路由过去的应急处置向现在的主动化解转变,有助于解决地方“燃眉之急”,缓释地方当期化债压力、减少利息支出,帮助地方畅通资金链条,增强发展动能。2024年12月,“226号文”出台,重点强调“化债需合规”,严禁违规筹集化债资金,明确金融机构需依法依规提供支持,专注于强化化债纪律,在保障化债工作顺利推进方面发挥了重要作用。2025年1月,“99号文”出台,在前期政策基础上明确了重点(高风险)地区城投主体退出政府融资平台的具体路径,为这类地区化解债务、推进平台转型提供了清晰指引,并针对主体退平台后的运营规范、融资管理等要求作出进一步补充说明,填补了此前政策在退平台后后续监管环节的细节空白,使城投债融资管控体系更加完整。

从整体政策框架来看,涉及化债相关的内容可归纳为四大关键维度:一是针对新增融资实施差异化管控,依据不同区域或主体风险等级制定梯度化限制标准;二是对城投平台的项目投资范围与规模加以约束,避免盲目扩张;三是明确债券发行的审批流程与合规要求;四是规范城投主体退出政府融资平台后融资限制的解除机制。本轮化债政策力度大、指向准,化债思路发生根本转变,从过去的应急处置向现在的系统治理转变,建立了监测口径更全、预算约束更强、监管问责更严的长效机制,防风险与促发展并重,推动经济发展和债务管理良性循环。本文根据化债政策侧重点,将本轮化债划分为两个阶段:阶段一为2023年7月至2024年11月,以地方为主,分类施策,侧重局部风险化解和严控新增隐性债务;阶段二为2024年11月至今,中央主导,整体置换,置换存量同时,将隐性债务显性化,并纳入更严格的法定监管,发展与防风险并重。

二、本轮化债对建筑企业影响路径

建筑行业作为国民经济的支柱产业,其发展与地方政府的规划、投资和政策高度绑定。从经营逻辑看,建筑企业的生存与扩张主要依赖需求端的项目获取和现金流端的资金周转,而这两大核心环节均受制于地方政府,形成了显著的依赖关系。而本轮化债政策也通过这两个环节对建筑企业产生深刻影响。

1、需求端

(1)需求端对地方政府依赖

从需求端看,地方政府及下属平台是建筑企业最核心的项目来源之一。建筑企业承揽工程类型包括房建工程、公路工程、市政工程、铁路轨道工程、电力工程、水利工程等。地方政府主导的基建项目(如道路、桥梁、市政工程、城轨)、城投平台负责的城市更新项目(如旧改、产业园建设),以及PPP模式下的公共服务项目(如学校、医院),长期占据建筑企业合同额的主要份额。根据联合资信整理统计,截至2025年6月末,发债建筑样本企业74家(剔除母子公司重复计算和无资料情况)中,地方政府相关项目在新签合同三年1平均占比在10%以下建筑企业17家,主要为国际工程、装饰工程、矿建和石油工程等细分领域企业,26家建筑企业地方政府相关项目在新签合同三年平均占比在70%以上;2022-2024年地方政府相关项目新签合同在样本企业新签合同额合计中占比保持在36~43%之间。由此可见,地方政府相关项目在建筑业需求端占据重要份额。

本文来自知之小站

报告已上传百度网盘群,限时10元即可加入

(如无法加入或其他事宜可联系zzxz_88@163.com)