10月财政数据:广义财政支出增速降幅比收入更深

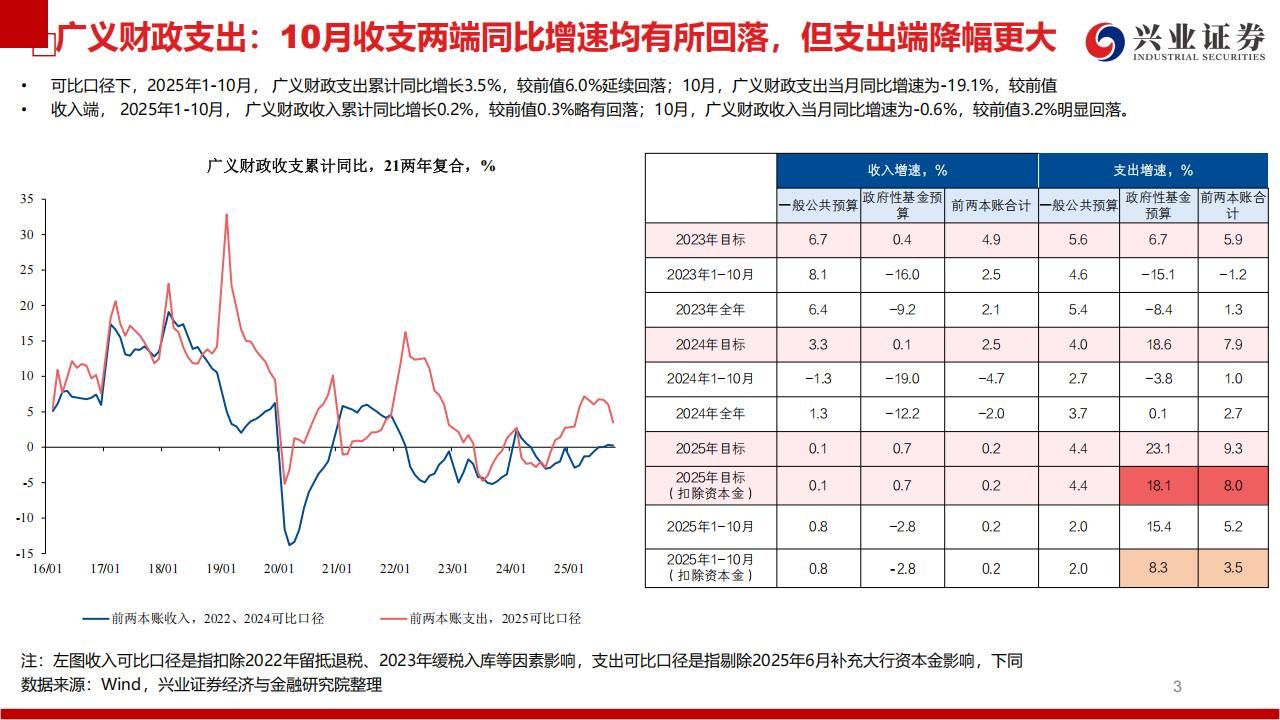

广义财政支出:10月收支两端同比增速均有所回落,支出端降幅更大。可比口径下,10月,广义财政支出当月同比增速为-19.1%,前值2.3%;广义财政收入当月同比增速为-0.6%,前值3.2%。

支出端:高基数有一定拖累,此外地方逆周期诉求也不强,侧重保民生和化债。从基建相关支出增速回落、债券发行较慢来看,全年增长目标无虞的背景下,地方逆周期诉求并不强。严控隐债定力+实体投资回报率偏低+底线思维,也是财政倾向化债+保民生的原因。

收入端:趋势改善,结构分化,土地拖累延续。税收改善与PPI走势略有背离,可能与加强税收征管等因素有关。

2026年财政初窥:积极财政或将延续,需关注结构,广义赤字率或将维持韧性

2020年以来,广义财政赤字率与GDP实际增速的弹性有所走弱。也即,GDP实际增速回落同样的幅度,需要财政广义赤字扩张对冲的幅度在下降,背后可能与经济结构转型、财政支出结构倾向民生有关;不过,广义赤字率的中枢较此前明显抬升,也即在经济转型过程中,积极财政需要维持韧性,托底经济,为改革留出空间。

预计2026年广义财政赤字率(不含化债&资本金)可能维持韧性。政府债(不含化债&资本金)可能从2025年的104万亿元升至109万亿元以上,广义财政赤字率(不含化债&资本金)可能从2025年的7.3%升至2026年的7.4%。

收入端,税收、社保征管规范化以及盘活国资可能延续。

风险提示:国内经济政策超预期变化,全球地缘政治冲突

可比口径下,2025年1-10月,广义财政支出累计同比增长3.5%,较前值6.0%延续回落;10月,广义财政支出当月同比增速为-19.1%,较前值收入端,2025年1-10月,广义财政收入累计同比增长0.2%,较前值0.3%略有回落;10月,广义财政收入当月同比增速为-0.6%,较前值3.2%明显回落。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)