历史复盘:购房意愿与能力均提升,供需格局优化带来上轮中国香港房价企稳。上轮周期中国香港楼市自1997年开始调整,2003年逐步筑底企稳,梳理其止跌回稳前后特征,可以发现:1)经济及收入预期好转、房价下跌带来置业门槛下降,居民购房能力提升;2)租金回报率逐步超过或接近理财及房贷利率,租金相对吸引力提升,带来购房意愿改善;3)需求端逐步恢复,叠加新增供应大幅下降,最终带来供需格局优化、房价逐步企稳。

当前展望:积极因素有望形成共振,本轮中国香港楼市或接近调整尾声。本轮中国香港楼市自2021年开始调整,2021.9-2025.3房价累计下跌28.4%,但2025Q2房价现企稳迹象,我们认为本轮楼市调整或接近尾声:1)中国香港GDP及可支配收入增速企稳、叠加股市上涨,居民供楼负担大幅减轻,购房能力增强;2)2025年私人住宅租金回报率接近按揭利率及政府十年期债券收益率,购房相对吸引力增强;3)2024年以来中国香港一二手住宅成交量已同比增长,2025年人口恢复净流入叠加高端人才引入,需求端基本面稳固,供给端持续收缩带来库存不断消耗,供需格局改善有望带来价格逐步企稳。

企业格局:头部房企市占率集中,楼市上行期业绩及股价弹性大。2024年中国香港TOP5i携额市占率46.8%,头部房企根据市场变化调整拿地及推盘节奏,并通过旧楼重建、农地变性换地等方式控制土地成本,在上行期增加拿地及供货享受房价上涨带来的红利。历史来看市场上行期头部房企业绩及股价弹性较大,如2003-2021年中国香港房价震荡上行,信和置业区间股价最大涨幅达1510.9%。同时港资房企通过多元化布局平滑开发业绩波动,2024年五大房企平均物业租赁收入占比25.2%,最新股价对应股息率3.8%-6.5%,亦具备相对吸引力。

投资建议:2024年以来中国香港楼市成交量持续恢复,2025Q2价格端亦现企稳迹象,而本地头部企业市占率高,楼市上行期业绩及股价弹性较大,同时通过多元化布局平滑业绩波动,分红具有吸引力,建议关注中国香港本地发展商新鸿基地产、恒基地产、信和置业等。

风险提示:1)中国香港楼市复苏不及预期风险;2)港资地产业绩大幅下行风险;3)中国香港经济及居民收入恢复不及预期风险。

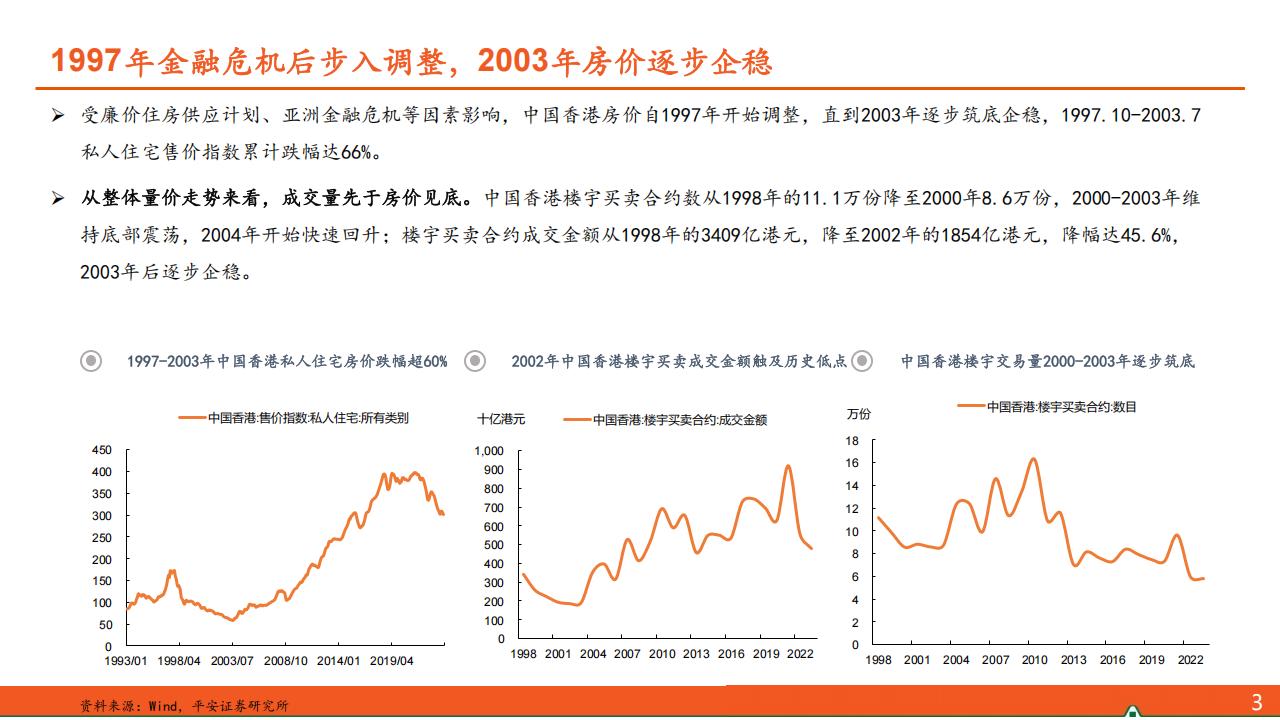

受廉价住房供应计划、亚洲金融危机等因素影响,中国香港房价自1997年开始调整,直到2003年逐步筑底企稳,1997.10-2003.7私人住宅售价指数累计跌幅达66%。

从整体量价走势来看,成交量先于房价见底。中国香港楼字买卖合约数从1998年的11.1万份降至2000年8.6万份,2000-2003年维持底部震荡,2004年开始快速回升;楼宇买卖合约成交金额从1998年的3409亿港元,降至2002年的1854亿港元,降幅达45.6%,2003年后逐步企稳。从购房能力来看,随着2003年中国香港与内地正式签署《内地与香港关于建立更紧密经贸关系的安排》,2003-2004年中国香港GDP增速同比增长3.1%和8.7%,居民可支配收入增速自2002年阶段性低点反弹,2004年同比增长4.3%。

房价下跌叠加经济增速回升,居民购房负担大幅减轻。中国香港居民每月平均楼宇按揭供款占家庭月入中位数比例由1997年高点的85%降至2003年的17%(所有住户),同时中国香港居民杠杆率低位稳中有降,2003年为59.9%,且下行趋势延续至2008年,举债和还债能力均较强。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)