本文从宏观经济会计恒等式出发,系统分析了投资与消费之间的内在张力及其对经济增长的影响。资本收入集中于少数高收入群体,边际消费倾向低,是投资的主要来源;而非资本收入人群消费倾向高,构成消费需求主力。两者比例的失衡导致中国资本产出比(K/GDP)持续上升、资本回报率(r)不断下降,逼近“效率悬崖”,投资驱动型增长已难以为继。

实证数据表明,中国投资效率下降主要源于消费未能同步跟上供给扩张,尤其是服务消费需求偏弱与服务业投资过剩的结构性错配。一次分配中资本收入占比偏高,挤压居民消费能力;二次分配中政府支出偏重投资而非民生,进一步加剧供需失衡。债务扩张虽可短期缓解需求缺口,但已接近居民偿付能力边界,可持续性低。

短期可通过淘汰低效产能提升资本回报率,但长期必须通过改善收入分配(如加强劳工权益、增加福利支出)才能真正实现可持续增长。美国历史经验表明,二次收入分配改革往往先于一次收入分配(资本收入占比下降),并对经济增长、失业率、通胀和资本市场产生深远影响。当前中国的“反内卷”政策应超越2016-2017年的去产能经验,更注重收入分配改革。

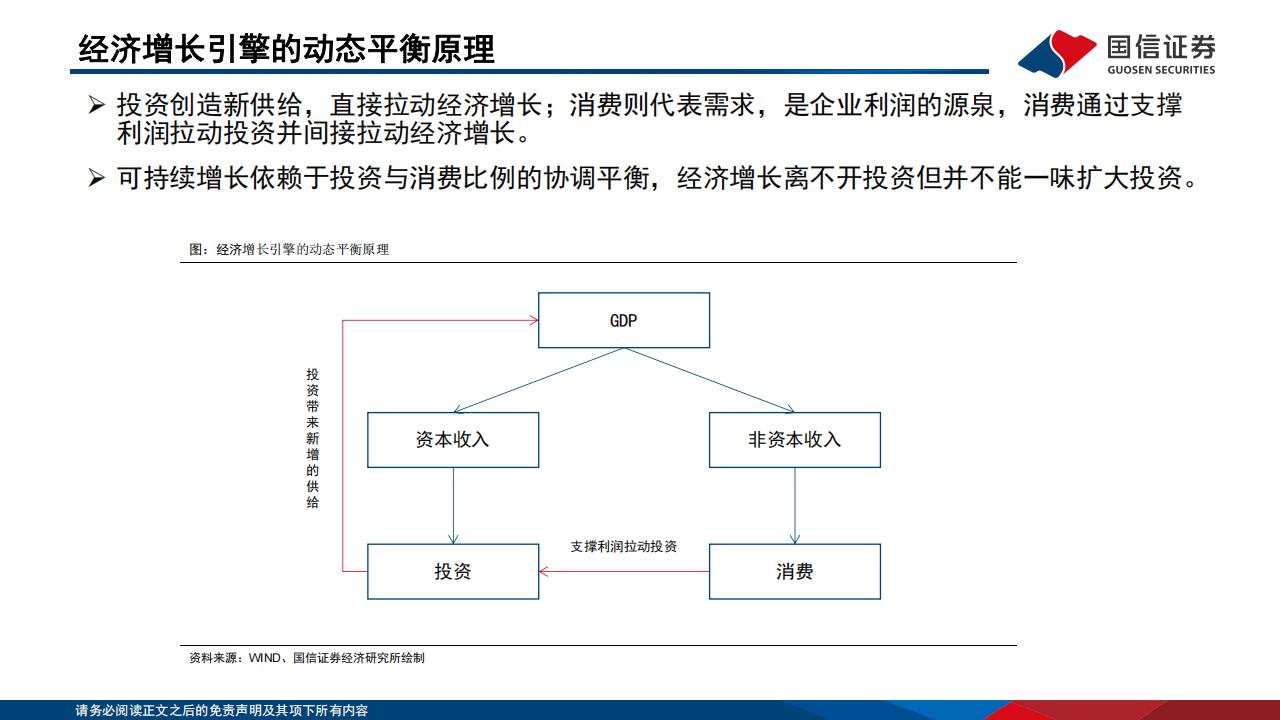

投资创造新供给,直接拉动经济增长;消费则代表需求,是企业利润的源泉,消费通过支撑利润拉动投资并间接拉动经济增长。

可持续增长依赖于投资与消费比例的协调平衡,经济增长离不开投资但并不能一味扩大投资。

GDP=资本收入+非资本收入,这是一个会计恒等式,是永久成立的。其中资本收入集中在少数人手中,人均占有量大、边际消费倾向低,是投资/供给的主要来源;非资本收入所在人群人均占有量小、边际消费倾向高,构成消费/需求的主力。这导致投资与消费天然存在此消彼长的张力,其背后是资本与非资本收入分配的博弈。

由于资本收入=资本存量(K)*资本回报率(r),因此上述GDP恒等式可变形为:资本收入占比=资本回报率*(资本存量/GDP)。

资本收入和非资本收入占比保持不变是一种平衡的经济分配状态,此时资本收入和非资本收入的增速均持平整体GDP增速(注:平衡不代表合理)。

在资本收入占比稳定的平衡状态下,资本回报率(r)与资本产出比(K/GDP)呈反比。其中,K/GDP是衡量投资效率的关键指标:其上升意味着资本存量增速快于GDP增速,投资效率下降(边际产出减少);下降则意味着效率提升。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)