●前道制片是锂电池制造流程中的承上启下环节,直接决定电池性能表现与产线稳定性。锂电池制造中,前道

制片环节主要指正负极片&电解质膜的成型过程:①传统液态通过浆料制备、涂布、烘干、压实等工艺,将活性物质均匀涂布于金属集流体上,形成具备电化学功能的极片。②全固态电池由于固态电解质膜替代液态电解液,前道制片除传统正负极片外,还需制备固态电解质膜。该环节是电池制造流程中的承上启下部分,直接决定成品电芯的能量密度、倍率性能与循环寿命,也对产线运行稳定性与后段工序良率产生关键影响。

●固态电池前道制片工艺主要分为干法和湿法。①湿法工艺:仍采用溶剂体系,将电极/电解质材料与粘结剂

混合成浆料后进行涂布,再通过烘干完成成膜。②干法工艺:则取消了溶剂使用与烘干步骤,更依赖高剪切干混与纤维化设备实现材料均匀分散与预成型,并通过多辊压实方式直接完成成膜过程。湿法仍是固态电池产线的主要选择,干法凭借成本、工艺与材料适配等综合优势,正逐步成为下一代固态电池前道工艺的主流方向。

●干法成膜技术路径多样,各具优势与适配场景。当前较具代表性的六类干法制片技术包括①纤维化、②干法

喷涂沉积、③气相沉积、④热熔挤压、⑤直接压制和⑥3D打印。不同路径在技术原理、适用材料、成膜能力、设备复杂度等方面存在差异,分别适用于大型、柔性电极、小尺寸器件、厚极片等应用场景。工艺路径的选择需综合考虑材料特性、制造成本与工艺良率的适配性,以实现性能与量产之间的最优平衡。

●投资建议:重点推荐固态电池设备整线供应商【先导智能】、激光焊接设备商【联赢激光】、化成分容设备

商【杭可科技】,建议关注干/湿法电极设备商【赢合科技】、干法电极&模组PACK【先惠技术】、整线供应商【利元亨】、干法电极设备商【曼恩斯特】、干法辊压机【纳科诺尔】、干法电极设备商【华亚智能】等。

●风险提示:下游应用进展低于预期、新技术替代风险、上游原材料价格波动风险等。

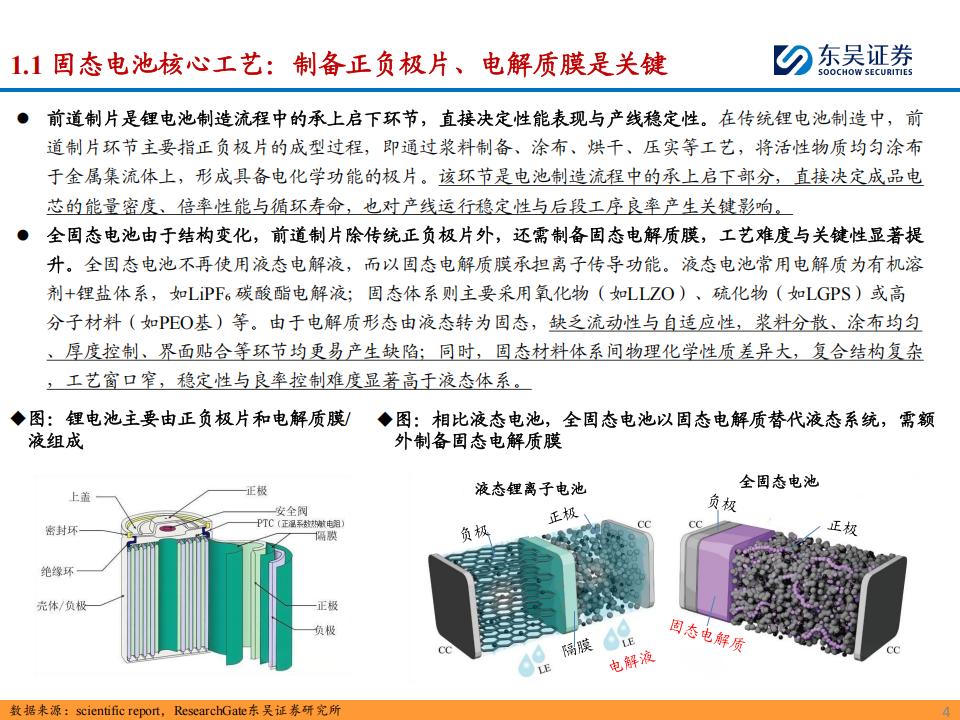

●前道制片是锂电池制造流程中的承上启下环节,直接决定性能表现与产线稳定性。在传统锂电池制造中,前

道制片环节主要指正负极片的成型过程,即通过浆料制备、涂布、烘干、压实等工艺,将活性物质均匀涂布于金属集流体上,形成具备电化学功能的极片。该环节是电池制造流程中的承上启下部分,直接决定成品电芯的能量密度、倍率性能与循环寿命,也对产线运行稳定性与后段工序良率产生关键影响。

●全固态电池由于结构变化,前道制片除传统正负极片外,还需制备固态电解质膜,工艺难度与关键性显著提

升。全固态电池不再使用液态电解液,而以固态电解质膜承担离子传导功能。液态电池常用电解质为有机溶剂+锂盐体系,如LiPF₆碳酸酯电解液;固态体系则主要采用氧化物(如LLZO)、硫化物(如LGPS)或高分子材料(如PEO基)等。由于电解质形态由液态转为固态,缺乏流动性与自适应性,浆料分散、涂布均匀、厚度控制、界面贴合等环节均更易产生缺陷;同时,固态材料体系间物理化学性质差异大,复合结构复杂,工艺窗口窄,稳定性与良率控制难度显著高于液态体系。我们假设(1)固态电池2025年陆续完成中试,2026-2027年陆续小批量装车,2028-2029年形成规模化量产,全球固态电池产能有望从2024年的17GWh提升至2029年的200GWh,5年合计新增约183GWh。(2)当前中试阶段单GWh设备价值量在5-6亿元,后续随着规模化量产及设备节拍提升有望降至2.5亿元/GWh。(3)海外中试进展2025年前快于国内,但随着我国固态电池政策陆续落地,我国固态电池产业化进度有望超过海外玩家。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)