核心观点

● 2025年通信行业综述:高景气度催化AI业绩高增,AI算力表现亮眼。

年初至今,通信行业涨幅51.67%,居全行业第2位,其中光模块部分标的最高涨幅接近十倍,市场表现突出。回顾2025年,随着全球人工智能行业快速发展带动行业成长性加强,人工智能关联度较高的光通信子板块当前已成为通信行业中仅次于运营商板块的第二大板块,且营收质量逐季走高,AI强成长持续超预期。从持仓来看,当前公募基金对通信行业持仓占比屡创新高超过6.5%,结合行业整体业绩水平的高速增长,以及对通信行业当前估值分位与中位数分位的横纵向对比,我们认为市场对于通信行业的估值仍旧相对保守,未完全体现行业的高成长性,通信长牛有望持续。

● 2026年展望:AI需求与政策共振,新兴产业与未来产业齐飞。与市场不

同观点在于,我们认为通信行业的发展不仅来自于行业的需求高增,也来自于基础设施的迭代以及政策的导向,据此展望2026年,在国家对于科技行业的发展以及重视程度持续提高的背景下,以新质生产力为基础,进一步科技引领创新导向,行业成长性不仅来自于人工智能国内外强供给需求共振,也来自于未来产业以及新兴产业的导向共振,需要重点关注提前布局。

● 投资建议:关注科技创新引领导向带来的超预期,四大子板块投资方向。

我们认为新兴产业以及未来AI赋能产业的发展将会是“十五五”期间的重要议题,细化至通信行业主要体现于算力AI产业链边际改善,卫星互联网+量子科技方兴未艾,表现在运营商、光通信、卫星互联网及量子科技等方面。

(1)运营商:低估值高股息,运营商盈利能力、现金流资产不断改善,资产价值优势凸显,持续增加分红回馈股东,“十五五”期间内第二增长曲线明晰;

(2)光通信:云厂商AI资本开支增长,带动PCB、GPU、光通信及铜缆等相关产业链的蓬勃发展,预计“十五五”期间国产替代及产业升级将持续深化;

(3)卫星互联网:随着商业火箭发展逐步成熟,以及政府资本开支的增加、单星价值量的逐步降低,2026年开始商业航天卫星互联网发展大周期或将展开;

(4)量子科技:伴随我国空天一体化通信的建设,量子信息行业呈现高成长性,量子科技市场规模有望持续攀升,“十五五”期间应用场景将进一步拓展。

● 风险提示:国际形势不确定性的风险;算力行业竞争加剧的风险;卫星产业

链发展进度不及预期的风险;量子科技及应用发展不及预期的风险。

(一)2025综述:AI大幅强化基本面及行业成长性,基金持仓提升

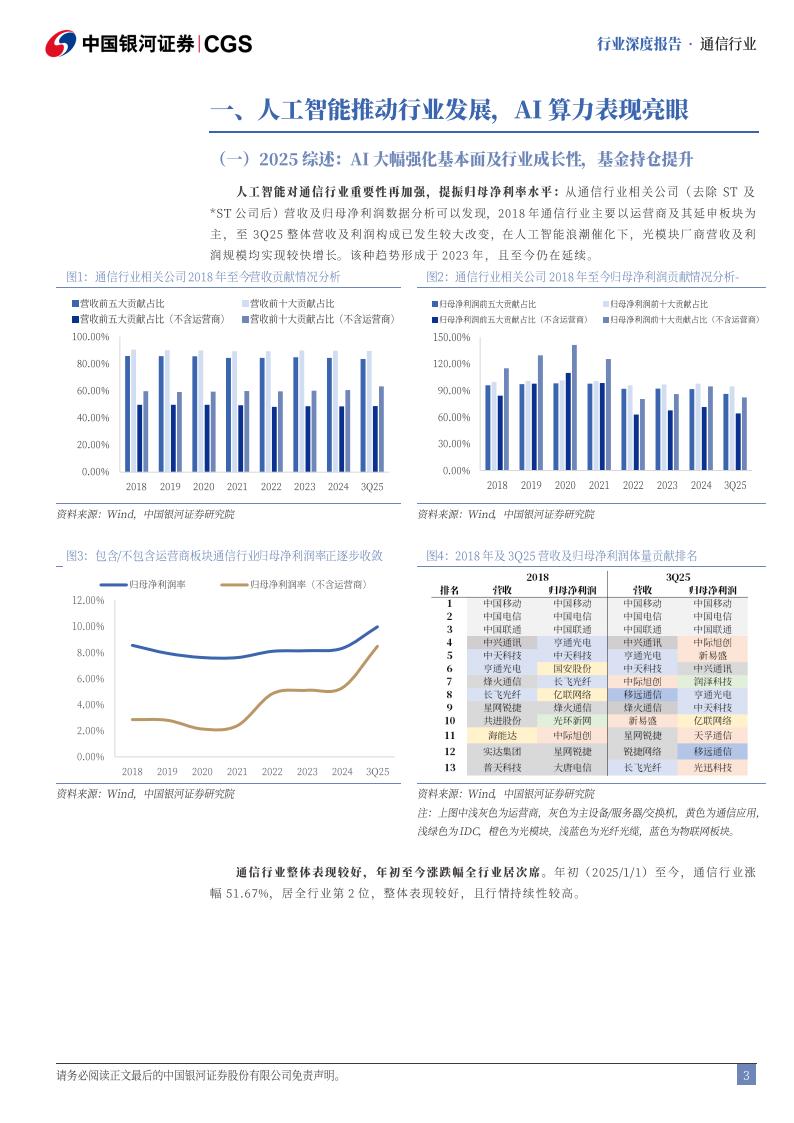

人工智能对通信行业重要性再加强,提振归母净利率水平:从通信行业相关公司(去除ST及*ST公司后)营收及归母净利润数据分析可以发现,2018年通信行业主要以运营商及其延申板块为主,至3Q25整体营收及利润构成已发生较大改变,在人工智能浪潮催化下,光模块厂商营收及利润规模均实现较快增长。该种趋势形成于2023年,且至今仍在延续。通信行业整体表现较好,年初至今涨跌幅全行业居次席。年初(2025/1/1)至今,通信行业涨幅51.67%,居全行业第2位,整体表现较好,且行情持续性较高。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)