2025年中国高端百货行业全景分析:消费升级驱动下的市场重构与战略机遇

一、行业定义与特征分析

1.1高端百货行业基本概念与发展历程

7.1.1高端百货业态的定义与分类标准

高端百货业态是指以高净值及中高收入客群为核心服务对象,集高端商品零售、精致空间设计与个性化服务于一体的现代化商业形态。其区别于大众百货和购物中心的关键在于定位的稀缺性与体验的深度整合。大众百货侧重品类齐全与价格亲民,而购物中心强调多业态融合与家庭式消费场景;相比之下,高端百货更注重品牌层级、服务品质与文化调性,形成独特的消费闭环。从客群画像来看,高端百货主要吸引城市高收入人群、海归群体及追求生活品位的年轻新贵,他们对国际一线品牌、限量款商品以及定制化服务有强烈偏好。在商品组合上,高端百货通常引入LV、Gucci、Cartier等奢侈品牌旗舰店或精品专柜,并辅以设计师品牌与高端美妆集合店,构建具有辨识度的品牌矩阵。

服务标准是高端百货的核心竞争力之一。参考《2023-2024中国百货零售业发展报告》指出,经营出色的百货店无不具备“令人沉浸其中的陈列氛围”与“无微不至的顾客服务”。例如王府井旗下长安商场在改造中联合居家养老餐集配中心设立 社区食堂,虽属社区化转型案例,但反映出百货企业正通过延伸服务边界提升粘性。而在空间设计方面,重庆百货打造的“时光塔”——重百大楼城市立体博物馆,将城市发展记忆与艺术文化结合,成为承载城市历史的文化公益空间,体现了高端百货向生活方式平台演进的趋势。这种功能演变

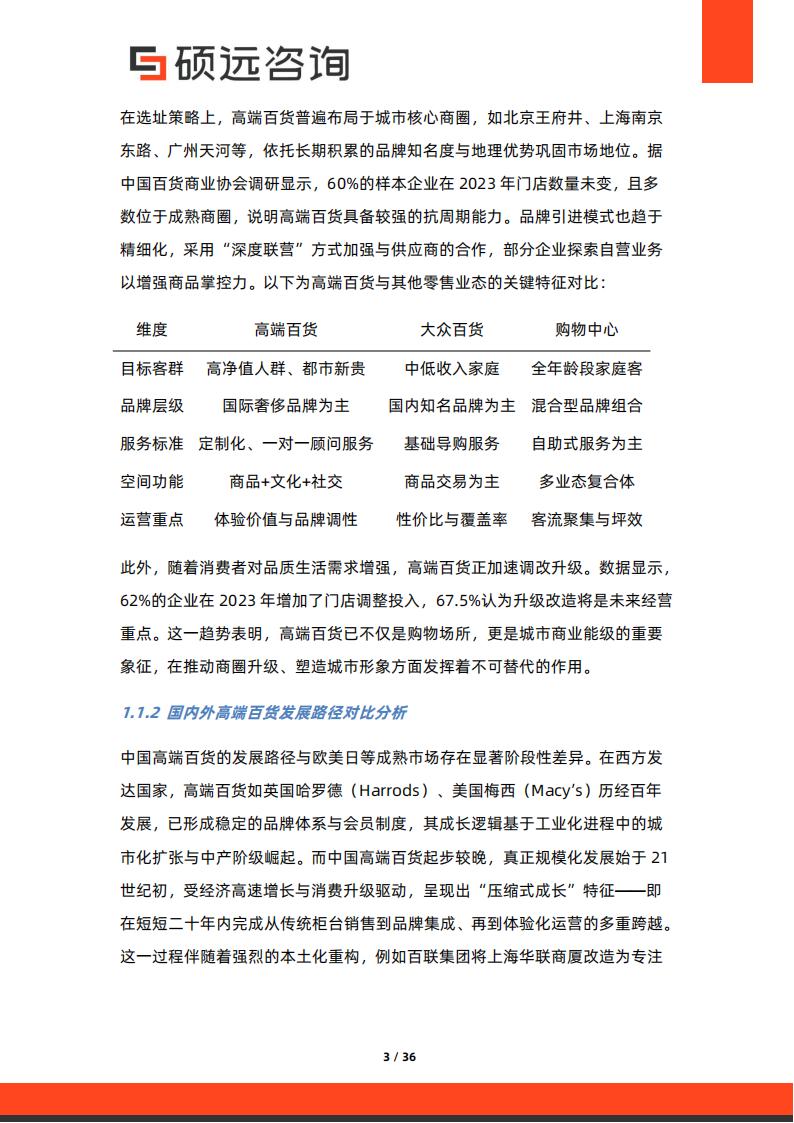

经历了三个阶段:早期作为商品集散地(1990s),中期转向品牌聚合平台(2000s-2010s),当前则迈向集社交、文化、休闲于一体的生活方式策源地(2020s至今)。在选址策略上,高端百货普遍布局于城市核心商圈,如北京王府井、上海南京东路、广州天河等,依托长期积累的品牌知名度与地理优势巩固市场地位。据中国百货商业协会调研显示,60%的样本企业在2023年门店数量未变,且多数位于成熟商圈,说明高端百货具备较强的抗周期能力。品牌引进模式也趋于精细化,采用“深度联营”方式加强与供应商的合作,部分企业探索自营业务以增强商品掌控力。以下为高端百货与其他零售业态的关键特征对比:

维度高端百货大众百货购物中心目标客群 高净值人群、都市新贵中低收入家庭 全年龄段家庭客品牌层级 国际奢侈品牌为主国内知名品牌为主 混合型品牌组合服务标准 定制化、一对一顾问服务基础导购服务 自助式服务为主空间功能 商品+文化+社交商品交易为主 多业态复合体运营重点 体验价值与品牌调性性价比与覆盖率 客流聚集与坪效此外,随着消费者对品质生活需求增强,高端百货正加速调改升级。数据显示,62%的企业在2023年增加了门店调整投入,67.5%认为升级改造将是未来经营重点。这一趋势表明,高端百货已不仅是购物场所,更是城市商业能级的重要象征,在推动商圈升级、塑造城市形象方面发挥着不可替代的作用。

1.1.2国内外高端百货发展路径对比分析

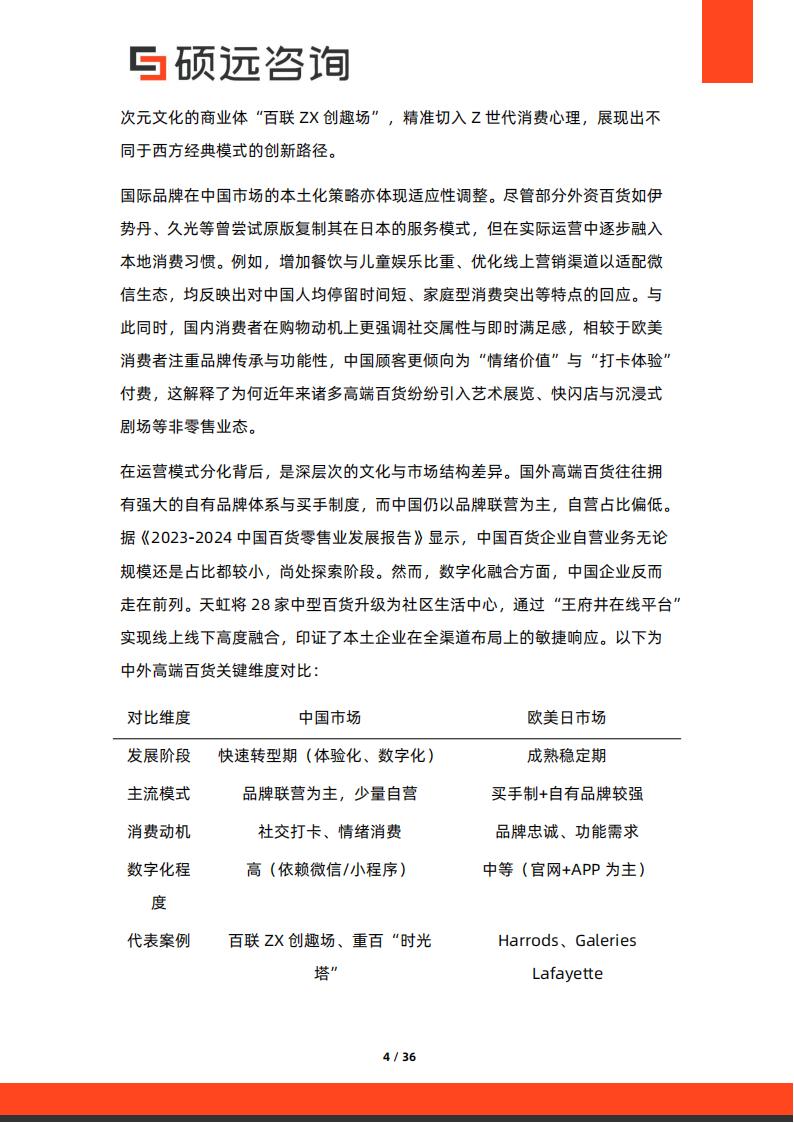

中国高端百货的发展路径与欧美日等成熟市场存在显著阶段性差异。在西方发达国家,高端百货如英国哈罗德(Harrods)、美国梅西(Macy’s)历经百年发展,已形成稳定的品牌体系与会员制度,其成长逻辑基于工业化进程中的城市化扩张与中产阶级崛起。而中国高端百货起步较晚,真正规模化发展始于21世纪初,受经济高速增长与消费升级驱动,呈现出“压缩式成长”特征——即在短短二十年内完成从传统柜台销售到品牌集成、再到体验化运营的多重跨越。这一过程伴随着强烈的本土化重构,例如百联集团将上海华联商厦改造为专注次元文化的商业体“百联ZX创趣场”,精准切入Z世代消费心理,展现出不同于西方经典模式的创新路径。

国际品牌在中国市场的本土化策略亦体现适应性调整。尽管部分外资百货如伊势丹、久光等曾尝试原版复制其在日本的服务模式,但在实际运营中逐步融入本地消费习惯。例如,增加餐饮与儿童娱乐比重、优化线上营销渠道以适配微信生态,均反映出对中国人均停留时间短、家庭型消费突出等特点的回应。与此同时,国内消费者在购物动机上更强调社交属性与即时满足感,相较于欧美消费者注重品牌传承与功能性,中国顾客更倾向为“情绪价值”与“打卡体验”付费,这解释了为何近年来诸多高端百货纷纷引入艺术展览、快闪店与沉浸式剧场等非零售业态。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)