核心观点

■新质生产力促全球消费复苏,中国跨境电商繁荣引领跨境支付变革,

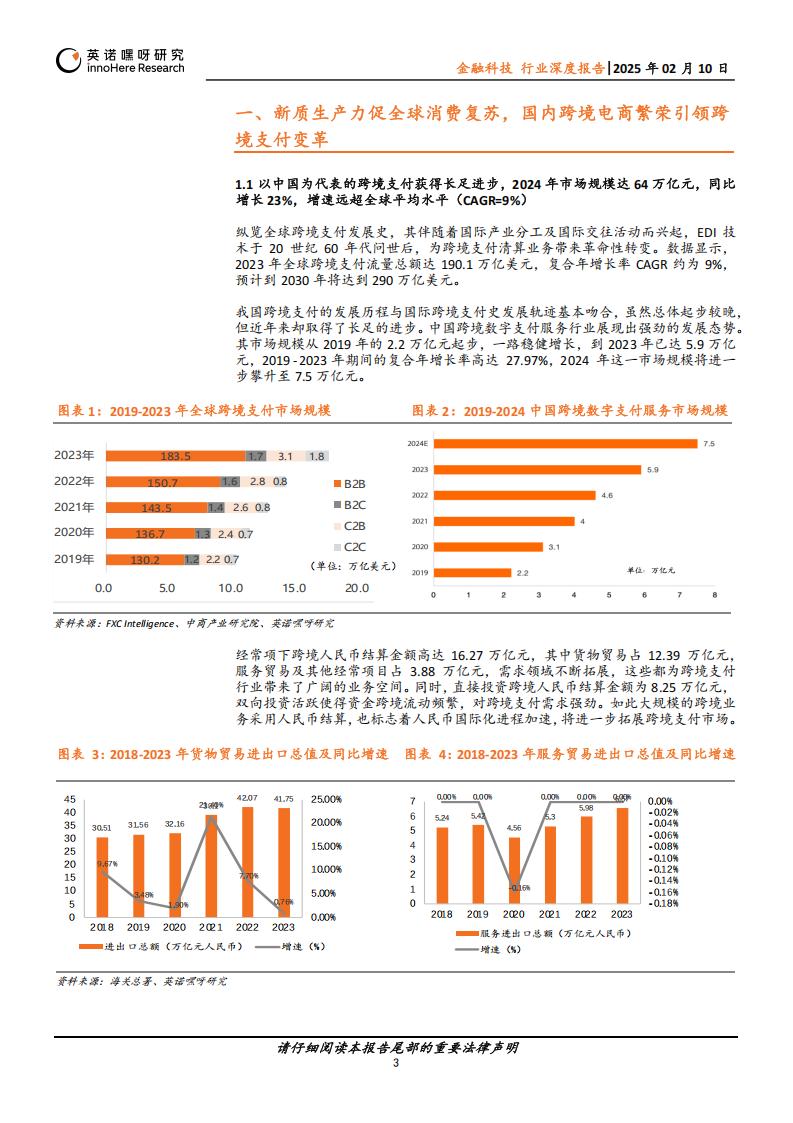

2024年增速23%远超全球平均水平(CAGR=9%)中国跨境电商近年来发展迅猛,其繁荣推动了跨境电子钱包、第三方支付平台等新兴支付方式的广泛应用,支付机构为优化用户体验,将到账时间从3-5天缩短至实时/1-2天内到账。此外人民币跨境收付金额的进一步增长得益于业务优化、离岸市场建设和“一带一路”倡议下的区域化发展,建立互联互通平台,截至2024年8月末,中国已与31个“一带一路”共建国家签署双边本币互换协议,并在19个共建国家建立了人民币清算安排。

■“小额高频”交易场景催生第三方跨境支付应用,短期增长迅猛

ins平台KOL的广告合作、国外独立站开设售卖小商品、海外留学群体的日常生活支出等场景均属于每笔交易金额小,但基数大、频次高的需求应用,传统银行跨境支付流程繁琐、手续费高、处理周期长,第三方跨境支付凭借便捷的操作流程、快速的结算速度和相对较低的手续费,正好契合“小额高频”交易对效率和成本的要求,且通常此类机构具备互联网属性,无论是产品逻辑,还是操作界面,均更符合用户习惯。

■国家持续加强支付牌照监管,大量机构被取消资格,未来行业内并购将

取代新申请成为主流

截至2025年2月,央行已累计注销99张非银行支付牌照,存量持牌机构从峰值期的271家锐减至172家,监管趋严基调明显,政府提高了牌照申请门槛,加强了对支付机构的规范和监督,在这样的形势下,未来行业内并购将取代新申请成为主流。一方面,新申请支付牌照难度剧增,复杂的审批流程和严苛的申请条件,让许多企业望而却步;另一方面,并购拥有牌照的现存机构,能使企业快速获得支付业务许可,早日积累业务势能。

■短期关注电商潜力,长期AI与区块链技术主导新兴赛道投资机遇

跨境电商蓬勃发展在全球范围内带来跨境支付业务量的大幅增加,相关概念股频上热榜,大量中小跨境电商企业对支付服务的便捷性、成本和安全性提出了更高要求。支付机构对此也快速推出针对电商场景的定制化解决方案,如提供多币种结算、实时汇率换算、快速到账以及灵活的支付方式组合等。长远来看,AI技术的异常交易监测、反欺诈功能,以及自动执行合约、7*24小时响应等能力都将为此赛道焕发生机。

风险

国际贸易摩擦加剧及贸易壁垒风险;政府对支付牌照严管风险;区块链法律风险;技术迭代不及预期风险

一、新质生产力促全球消费复苏,国内跨境电商繁荣引领跨境支付变革

1.1以中国为代表的跨境支付获得长足进步,2024年市场规模达64万亿元,同比增长23%,增速远超全球平均水平(CAGR=9%)

纵览全球跨境支付发展史,其伴随着国际产业分工及国际交往活动而兴起,EDI技术于20世纪60年代问世后,为跨境支付清算业务带来革命性转变。数据显示,2023年全球跨境支付流量总额达190.1万亿美元,复合年增长率CAGR约为9%,预计到2030年将达到290万亿美元。

我国跨境支付的发展历程与国际跨境支付史发展轨迹基本吻合,虽然总体起步较晚,但近年来却取得了长足的进步。中国跨境数字支付服务行业展现出强劲的发展态势。其市场规模从2019年的2.2万亿元起步,一路稳健增长,到2023年已达5.9万亿元,2019-2023年期间的复合年增长率高达27.97%,2024年这一市场规模将进一步攀升至7.5万亿元。

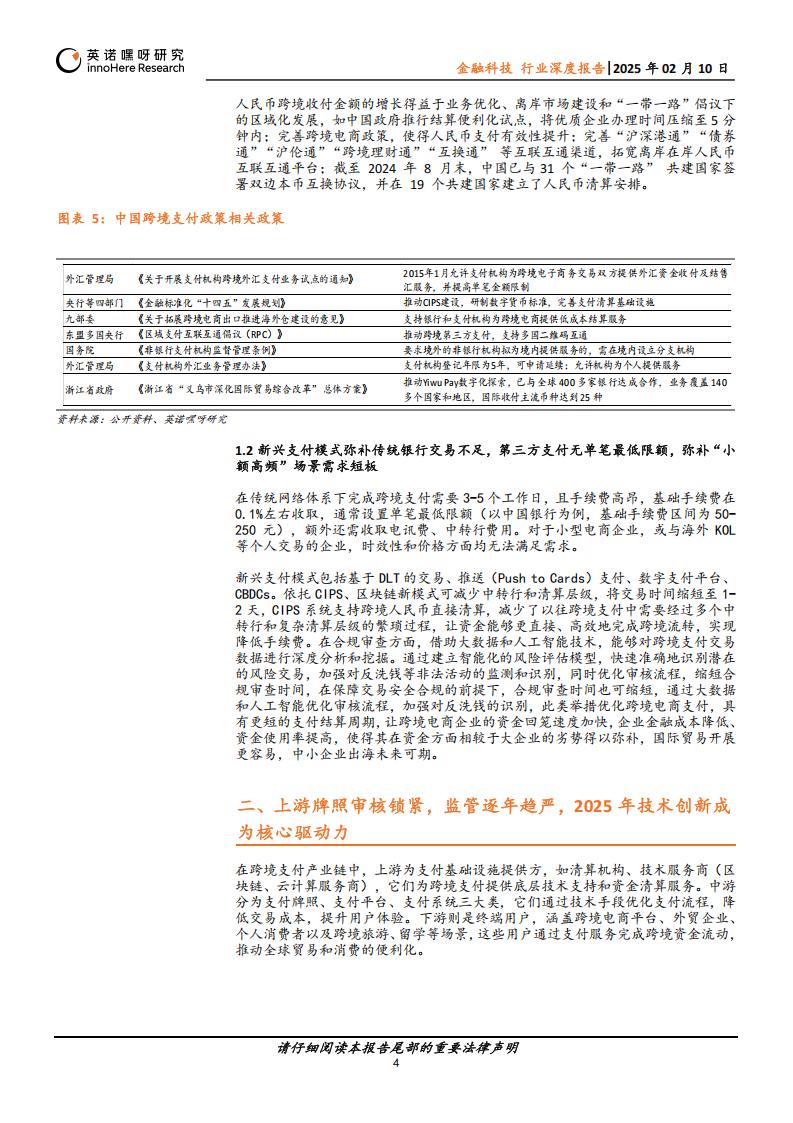

经常项下跨境人民币结算金额高达16.27万亿元,其中货物贸易占12.39万亿元,服务贸易及其他经常项目占3.88万亿元,需求领域不断拓展,这些都为跨境支付行业带来了广阔的业务空间。同时,直接投资跨境人民币结算金额为8.25万亿元,双向投资活跃使得资金跨境流动频繁,对跨境支付需求强劲。如此大规模的跨境业务采用人民币结算,也标志着人民币国际化进程加速,将进一步拓展跨境支付市场。人民币跨境收付金额的增长得益于业务优化、离岸市场建设和“一带一路”倡议下的区域化发展,如中国政府推行结算便利化试点,将优质企业办理时间压缩至5分钟内;完善跨境电商政策,使得人民币支付有效性提升;完善“沪深港通”“债券通”“沪伦通”“跨境理财通”“互换通”等互联互通渠道,拓宽离岸在岸人民币互联互通平台;截至2024年8月末,中国已与31个“一带一路”共建国家签署双边本币互换协议,并在19个共建国家建立了人民币清算安排。

1.2新兴支付模式弥补传统银行交易不足,第三方支付无单笔最低限额,弥补“小额高频”场景需求短板

在传统网络体系下完成跨境支付需要3-5个工作日,且手续费高昂,基础手续费在0.1%左右收取,通常设置单笔最低限额(以中国银行为例,基础手续费区间为50-250元),额外还需收取电讯费、中转行费用。对于小型电商企业,或与海外KOL等个人交易的企业,时效性和价格方面均无法满足需求。

新兴支付模式包括基于DLT的交易、推送(Push to Cards)支付、数字支付平台、CBDCs。依托CIPS、区块链新模式可减少中转行和清算层级,将交易时间缩短至1-2天,CIPS系统支持跨境人民币直接清算,减少了以往跨境支付中需要经过多个中转行和复杂清算层级的繁琐过程,让资金能够更直接、高效地完成跨境流转,实现降低手续费。在合规审查方面,借助大数据和人工智能技术,能够对跨境支付交易数据进行深度分析和挖掘。通过建立智能化的风险评估模型,快速准确地识别潜在的风险交易,加强对反洗钱等非法活动的监测和识别,同时优化审核流程,缩短合规审查时间,在保障交易安全合规的前提下,合规审查时间也可缩短,通过大数据和人工智能优化审核流程,加强对反洗钱的识别,此类举措优化跨境电商支付,具有更短的支付结算周期,让跨境电商企业的资金回笼速度加快,企业金融成本降低、资金使用率提高,使得其在资金方面相较于大企业的劣势得以弥补,国际贸易开展更容易,中小企业出海未来可期。

二、上游牌照审核锁紧,监管逐年趋严,2025年技术创新成为核心驱动力

在跨境支付产业链中,上游为支付基础设施提供方,如清算机构、技术服务商(区块链、云计算服务商),它们为跨境支付提供底层技术支持和资金清算服务。中游分为支付牌照、支付平台、支付系统三大类,它们通过技术手段优化支付流程,降低交易成本,提升用户体验。下游则是终端用户,涵盖跨境电商平台、外贸企业、个人消费者以及跨境旅游、留学等场景,这些用户通过支付服务完成跨境资金流动,推动全球贸易和消费的便利化。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)