核心观点

■半导体材料仍是产业链关键短板,国产替代窗口期加速开启

当前中国半导体材料产业仍面临显著的进口依赖与技术壁垒,晶圆制造材料与封装材料中光刻胶、电子特气、大尺寸硅片等核心品类的进口依赖度超过90%,14nm以下制程用EUV光刻胶、高纯度前驱体等高端材料几乎完全依赖进口。SEMI数据显示,2023年全球半导体材料市场规模达667亿美元,中国占比提升至20%,但结构性矛盾突出:中低端材料如8英寸硅片、KrF光刻胶国产化率已突破30%-55%,而12英寸硅片、ArF光刻胶等中高端品类替代率不足25%。政策驱动下,国产替代正加速向深水区突破,国家大基金三期重点投向光刻胶、大硅片等”卡脖子”环节,叠加研发费用加计扣除比例提至120%等税收优惠,目标到2030年实现70%核心材料自主可控。先进封装材料市场(预计2025年达393亿美元)成为新增长极,环氧塑封料、TSV通孔填充材料等需求激增,本土企业通过技术迭代与产能协同逐步切入华为、中芯国际供应链。

■政策与资本双轮驱动,构建本土材料生态壁垒

中国半导体材料产业政策体系自2019年《产业结构调整指导目录》以来,已形成”研发-应用-量产-标准”的立体化支持框架。2023年《电子信息制造业稳增长行动方案》推动28nm节点电子特气国产化率提升至35%,2024年《贯彻实施国家标准化发展纲要行动计划》针对12英寸硅片金属杂质控制等制定22项行业标准,加速国产材料进入国际供应链验证体系。资本层面,大基金三期定向注资光刻胶、前驱体等关键领域,头部企业研发投入强度提升至15%以上,安集科技、鼎龙股份等通过垂直整合实现抛光液、抛光垫国产化率突破30%。长三角、珠三角产业集群形成设备-材料-工艺验证闭环生态,联合验证周期从36个月压缩至18个月,智能化与绿色制造成为本土供应链新竞争力。

■第三代半导体材料重塑产业格局,开启万亿级增量市场

以碳化硅(SiC)和氮化镓(GaN)为核心的第三代半导体材料,凭借其耐高压、高导热、高频性能优势,正在新能源汽车、光伏、5G通信等领域引发技术革命。2024年全球第三代半导体市场规模达6351亿美元,年增速19.8%,其中车规级碳化硅功率模块占据40%份额,驱动电动汽车续航提升5-10%、充电速度加快3倍。国内企业如立昂微、天岳先进已实现6-8英寸SiC衬底量产,良率突破70%,并切入比亚迪、华为供应链;氮化镓射频器件在5G基站中实现30%能效提升,预计2028年全球市场规模突破310亿元。氧化镓等超宽禁带材料的研发突破(击穿场强达8MV/cm),将进一步拓展功率半导体应用边界,2030年前有望催生新一代技术范式,推动全球市场规模突破700亿美元。政策与需求共振下,第三代半导体材料将成为未来十年半导体产业的核心增长引擎。

风险

下游需求波动风险;技术迭代与产能错配风险;设备与原材料供应风险。

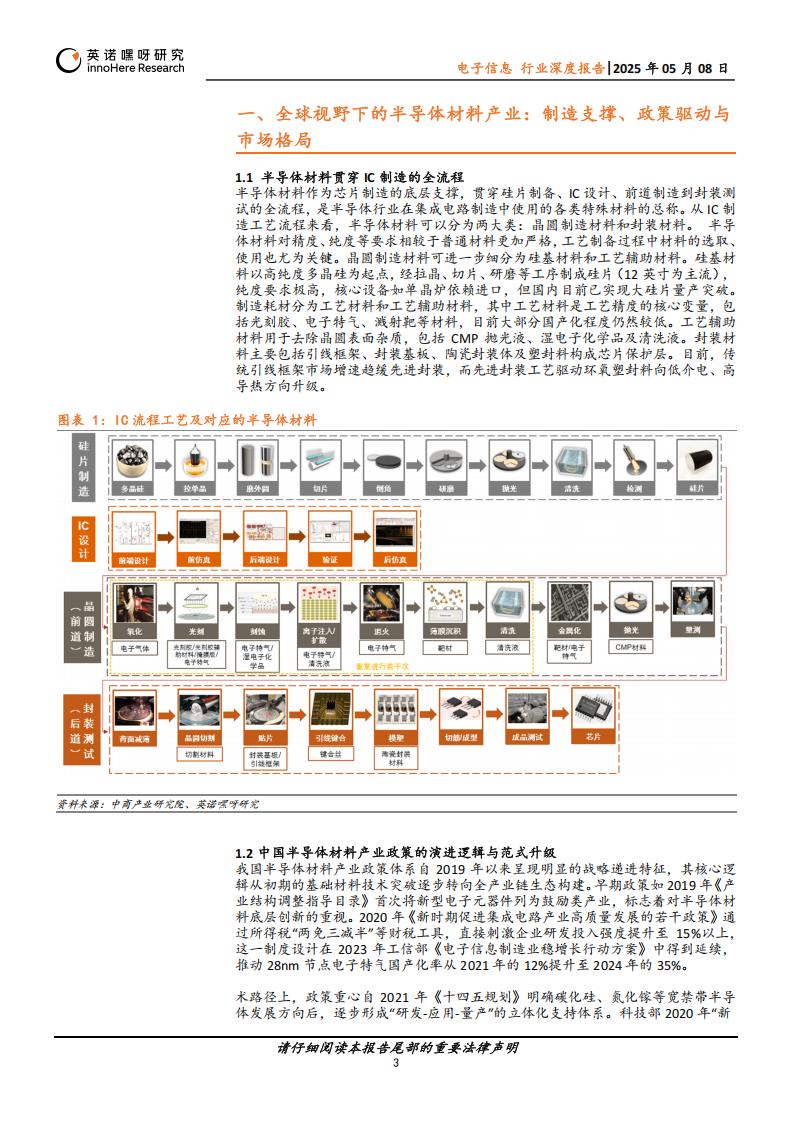

一、全球视野下的半导体材料产业:制造支撑、政策驱动与市场格局

1.1半导体材料贯穿IC制造的全流程

半导体材料作为芯片制造的底层支撑,贯穿硅片制备、IC设计、前道制造到封装测试的全流程,是半导体行业在集成电路制造中使用的各类特殊材料的总称。从IC制造工艺流程来看,半导体材料可以分为两大类:晶圆制造材料和封装材料。半导体材料对精度、纯度等要求相较于普通材料更加严格,工艺制备过程中材料的选取、使用也尤为关键。晶圆制造材料可进一步细分为硅基材料和工艺辅助材料。硅基材料以高纯度多晶硅为起点,经拉晶、切片、研磨等工序制成硅片(12英寸为主流),纯度要求极高,核心设备如单晶炉依赖进口,但国内目前已实现大硅片量产突破。制造耗材分为工艺材料和工艺辅助材料,其中工艺材料是工艺精度的核心变量,包括光刻胶、电子特气、溅射靶等材料,目前大部分国产化程度仍然较低。工艺辅助材料用于去除晶圆表面杂质,包括CMP抛光液、湿电子化学品及清洗液。封装材料主要包括引线框架、封装基板、陶瓷封装体及塑封料构成芯片保护层。目前,传统引线框架市场增速趋缓先进封装,而先进封装工艺驱动环氧塑封料向低介电、高导热方向升级。

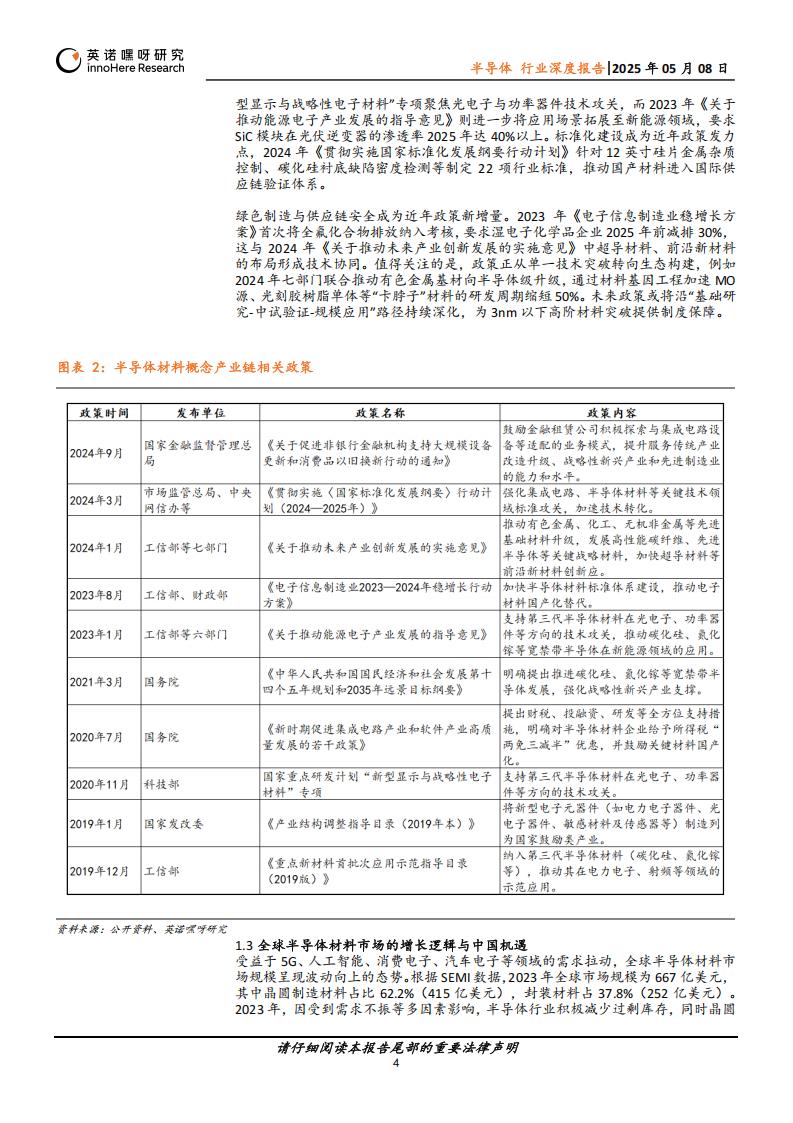

1.2中国半导体材料产业政策的演进逻辑与范式升级

我国半导体材料产业政策体系自2019年以来呈现明显的战略递进特征,其核心逻辑从初期的基础材料技术突破逐步转向全产业链生态构建。早期政策如2019年《产业结构调整指导目录》首次将新型电子元器件列为鼓励类产业,标志着对半导体材料底层创新的重视。2020年《新时期促进集成电路产业高质量发展的若干政策》通过所得税“两免三减半”等财税工具,直接刺激企业研发投入强度提升至15%以上,这一制度设计在2023年工信部《电子信息制造业稳增长行动方案》中得到延续,推动28nm节点电子特气国产化率从2021年的12%提升至2024年的35%。

术路径上,政策重心自2021年《十四五规划》明确碳化硅、氮化镓等宽禁带半导体发展方向后,逐步形成“研发-应用-量产”的立体化支持体系。科技部2020年“新型显示与战略性电子材料”专项聚焦光电子与功率器件技术攻关,而2023年《关于推动能源电子产业发展的指导意见》则进一步将应用场景拓展至新能源领域,要求SiC模块在光伏逆变器的渗透率2025年达40%以上。标准化建设成为近年政策发力点,2024年《贯彻实施国家标准化发展纲要行动计划》针对12英寸硅片金属杂质控制、碳化硅衬底缺陷密度检测等制定22项行业标准,推动国产材料进入国际供应链验证体系。

绿色制造与供应链安全成为近年政策新增量。2023年《电子信息制造业稳增长方案》首次将全氟化合物排放纳入考核,要求湿电子化学品企业2025年前减排30%,这与2024年《关于推动未来产业创新发展的实施意见》中超导材料、前沿新材料的布局形成技术协同。值得关注的是,政策正从单一技术突破转向生态构建,例如2024年七部门联合推动有色金属基材向半导体级升级,通过材料基因工程加速MO源、光刻胶树脂单体等“卡脖子”材料的研发周期缩短50%。未来政策或将沿“基础研究-中试验证-规模应用”路径持续深化,为3nm以下高阶材料突破提供制度保障。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)