一、2025-2026年高息定期存款到期规模有多少?

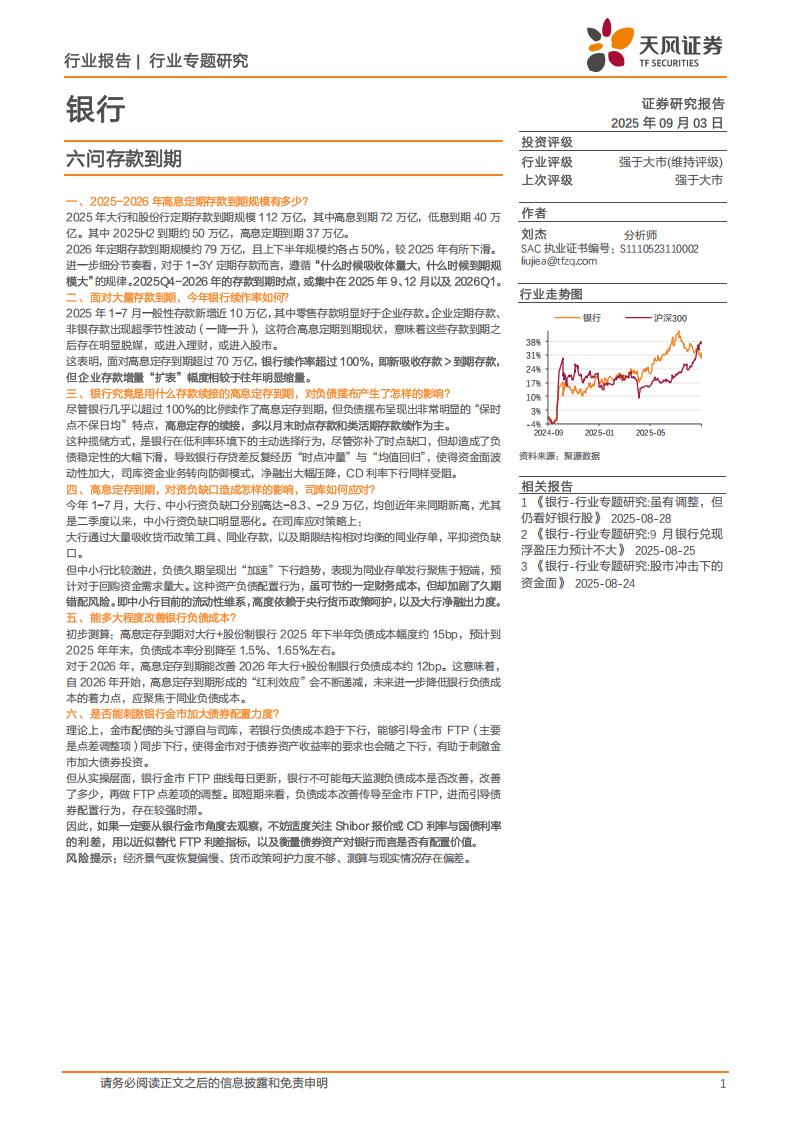

2025年大行和股份行定期存款到期规模112万亿,其中高息到期72万亿,低息到期40万亿。其中2025H2到期约50万亿,高息定期到期37万亿。

2026年定期存款到期规模约79万亿,且上下半年规模约各占50%,较2025年有所下滑。进一步细分节奏看,对于1-3Y定期存款而言,遵循“什么时候吸收体量大,什么时候到期规模大”的规律。2025Q4-2026年的存款到期时点,或集中在2025年9、12月以及2026Q1。

二、面对大量存款到期,今年银行续作率如何?

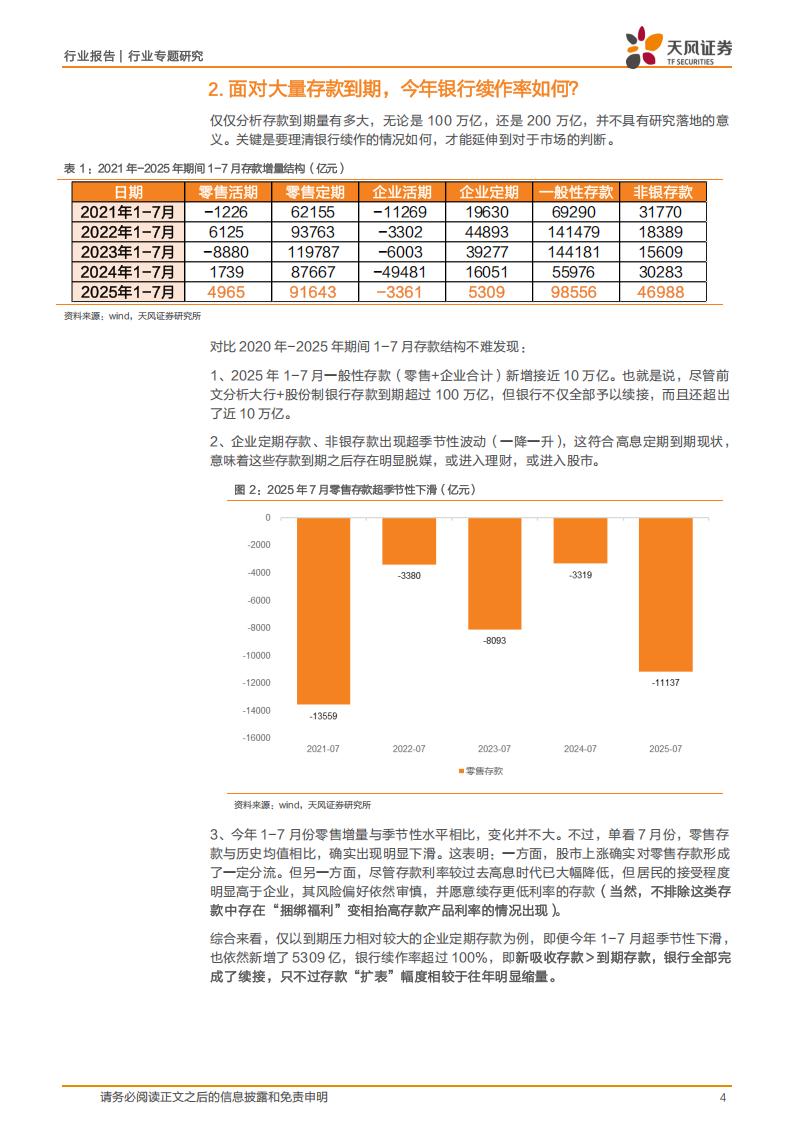

2025年1-7月一般性存款新增近10万亿,其中零售存款明显好于企业存款。企业定期存款、非银存款出现超季节性波动(一降一升)这符合高息定期到期现状,意味着这些存款到期之后存在明显脱媒,或进入理财,或进入股市。

这表明,面对高息定存到期超过70万亿,银行续作率超过100%,即新吸收存款>到期存款,但企业存款增量“扩表”幅度相较于往年明显缩量。

三、银行究竟是用什么存款续接的高息定存到期,对负债摆布产生了怎样的影响?

尽管银行几乎以超过100%的比例续作了高息定存到期,但负债摆布呈现出非常明显的“保时点不保日均”特点,高息定存的续接,多以月末时点存款和类活期存款续作为主。

这种揽储方式,是银行在低利率环境下的主动选择行为,尽管弥补了时点缺口,但却造成了负债稳定性的大幅下滑,导致银行存贷差反复经历“时点冲量”与“均值回归”,使得资金面波动性加大,司库资金业务转向防御模式,净融出大幅压降,CD利率下行同样受阻。

四、高息定存到期,对资负缺口造成怎样的影响,司库如何应对?

今年1-7月,大行、中小行资负缺口分别高达-83、-29万亿,均创近年来同期新高,尤其是二季度以来,中小行资负缺口明显恶化。在司库应对策略上:

大行通过大量吸收货币政策工具、同业存款,以及期限结构相对均衡的同业存单,平抑资负缺口。

但中小行比较激进,负债久期呈现出“加速”下行趋势,表现为同业存单发行聚焦于短端,预计对于回购资金需求量大。这种资产负债配置行为,虽可节约一定财务成本,但却加剧了久期错配风险。即中小行目前的流动性维系,高度依赖于央行货币政策呵护,以及大行净融出力度。

五、能多大程度改善银行负债成本?

初步测算:高息定存到期对大行+股份制银行2025年下半年负债成本幅度约15bp,预计到2025年年末,负债成本率分别降至1.5%、1.65%左右。

对于2026年,高息定存到期能改善2026年大行+股份制银行负债成本约12bp。这意味着,自2026年开始,高息定存到期形成的“红利效应”会不断递减,未来进一步降低银行负债成本的着力点,应聚焦于同业负债成本。

六、是否能刺激银行金市加大债券配置力度?

理论上,金市配债的头寸源自与司库,若银行负债成本趋于下行,能够引导金市FTP(主要是点差调整项)同步下行,使得金市对于债券资产收益率的要求也会随之下行,有助于刺激金市加大债券投资。

但从实操层面,银行金市FTP曲线每日更新,银行不可能每天监测负债成本是否改善,改善了多少,再做FTP点差项的调整。即短期来看,负债成本改善传导至金市FTP,进而引导债券配置行为,存在较强时滞。

因此,如果一定要从银行金市角度去观察,不妨适度关注Shibor报价或CD利率与国债利率的利差,用以近似替代FTP利差指标,以及衡量债券资产对银行而言是否有配置价值。风险提示:经济景气度恢复偏慢、货币政策呵护力度不够、测算与现实情况存在偏差。

在今年的银行资产负债配置的研究课题中,市场关注度比较高的,是2022-2023年的高息定期存款到期之后,对市场会造成什么影响。本篇报告中,我们将基于银行资产负债配置视角,重点回答六个相关问题:

1.2025-2026年高息定期存款到期规模有多少?

对于规模的测算,受数据可得性限制,一般只能采用年报和半年报公布的存款期限结构数据,按照半年度的时间颗粒度,对存款到期规模、节奏进行推演。这里,需要做如下假设和分析:

1、样本银行包括14家国有大行+股份制银行,由于大行+股份制银行:一是体量足够大,资产占全部银行比重超过70%;二是在流动性传导链条中位于“前端”,对市场的影响更大。因此,我们只需要分析该样本即可,无需延伸至城农商行。

2、银行对于5Y及以上的定期类存款吸收量比较少,截止2024H2不到900亿,可暂不考虑到期情况;

3、2022-2023年吸收的定期存款中,能在2025-2026年到期,主要为2-3Y品种,且这些存款挂牌价格基本都在2%以上,自律甚至有可能在3%以上,属于高息定期存款。按照当前的存款利率水平,续作可能存在一定难度。

4、2024年吸收的定期存款中,在2025年到期的,主要为1Y品种,但由于2024年:一是已经取消了手工补息,二是存款利率持续下调,这部分定期存款利率已经比较低,续作起来难度并不大。

5、银行财报对于存款期限结构的划分颗粒度比较粗。我们考虑到:一是3M-1Y主要包括6M、9M和1Y三个期限品种,其中1Y可能为主力吸收期限,假定占比2/3。1-5Y主要包括2Y和3Y,5Y较少,再考虑银行近年来更倾向于控制存款久期降低利率风险,因此假定2Y:3Y比例为6:4。基于上述假设,对于2025-2026存款到期,得到如下测算结果:(1)2025年定期存款到期规模112万亿,高息到期72万亿,低息到期40万亿。其中2025H2到期约50万亿,其中高息定期到期37万亿。(2)基于数据可得性,2026年只能近似测算高息到期规模,约79万亿,且上下半年规模约各占50%,较2025年有所下滑。

如果定性分析更细的到期节奏,由于银行所吸收的存款为标准期限,对于1-3Y定期存款而言,遵循“什么时候吸收体量大,什么时候到期规模大”的规律。那么,2025Q4-2026年的存款到期时点,或集中在2025年9、12月以及2026Q1。

2.面对大量存款到期,今年银行续作率如何?

仅仅分析存款到期量有多大,无论是100万亿,还是200万亿,并不具有研究落地的意义。关键是要理清银行续作的情况如何,才能延伸到对于市场的判断。对比2020年-2025年期间1-7月存款结构不难发现:

1、2025年1-7月一般性存款(零售+企业合计)新增接近10万亿。也就是说,尽管前文分析大行+股份制银行存款到期超过100万亿,但银行不仅全部予以续接,而且还超出了近10万亿。

2、企业定期存款、非银存款出现超季节性波动(一降一升),这符合高息定期到期现状,意味着这些存款到期之后存在明显脱媒,或进入理财,或进入股市。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)