本报告导读:

需求承压、供给加大、格局分散导致了行业竞争加刷,供需错配下龙头公司也在积极做调整,通过扩新品类、推新产品、布局新兴渠道做增量,一旦业绩超预期兑现,则板块有望迎来触底反弹。

投资要点:

O投资建议。2019-2022年,行业景气度较高,市场给予了较高估值。2023年至今,景气度下行、业绩承压,悲观预期下,板块估值逐渐下行,目前PE在20倍左右震荡。我们认为行业长期发展逻辑依然坚实,龙头公司成长天花板依然较大,且已经在积极调整、做增量,如果最后在业绩端有超预期兑现,则板块有望迎来触底反弹。同时2024年板块资本开支开始拐头向下,自由现金流显著改善,板块股东回报也在提升。建议增持:安井食品、千味央厨、宝立食品、味知香。

O需求承压,长期空间仍大。消费弱复苏背景下,2019-2024年餐饮行业的收入增速也显著放缓至低个位数,导致速冻食品行业的需求端承压明显,板块上市公司近两年的业绩也出现了明显降速甚至下滑,且难言明显拐点。由此市场对于行业长期发展空间、龙头公司增长天花板的预期都偏悲观。我们认为行业发展驱动力仍在,食品速冻化的产业发展趋势是不可逆的,行业长期发展空间依然广阔,同时龙头公司市占率仍有较大提升空间。

O供需错配,积极调整。近两年板块业绩承压,除了不利的外部环境外,也和之前几年在行业乐观预期下的积极扩产后带来的大量供给有关。需求疲软、供给增加、格局分散导致了竞争的加剧,而主流厂家对份额的诉求仍高于利润,直接导致了促销折让、费用投放加大,板块资本回报率有所下降。2024年板块资本开支显著拐头向下,同时板块员工总数近两天也开始增长放缓,说明行业已经认识到供需错配的矛盾、并开始积极调整。

O破内卷,做增量。我们也能看到板块内一些公司在积极找寻破局之道,通过打出扩新品类、推新产品、布局新兴渠道的组合拳,找新增量。①安井食品:公司作为速冻龙头,经营韧性较强,近几年的业绩表现显著好于竞对。消费理性化、渠道碎片化的趋势下,产品力越发关键,公司2025年着重强调以产品驱动增长,加大推新力度,同时新品向C端倾斜以提升利润率。②千味央厨:公司餐饮占比更高,短期业绩承压更大,但公司近几年的研发及销售人员不断增加,在大B和小B端的渠道力都是有提升的。另外公司也在通过拥抱新零售渠道、拓展菜肴类/烘焙类做新增量。

O风险提示。消费复苏疲软;竞争加剧;成本上涨;食品安全事件等。

1.行业短期承压,长期空间仍大

1.1.餐饮弱复苏,需求承压

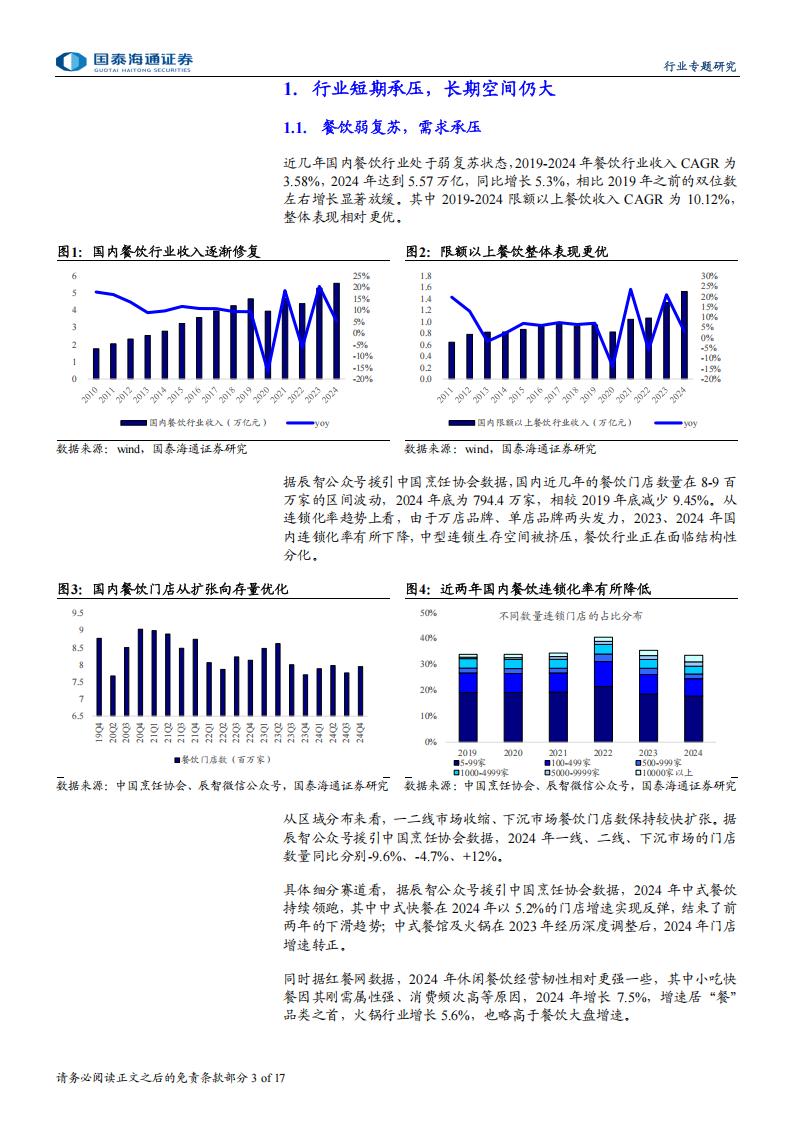

近几年国内餐饮行业处于弱复苏状态,2019-2024年餐饮行业收入CAGR为3.58%,2024年达到5.57万亿,同比增长5.3%,相比2019年之前的双位数左右增长显著放缓。其中2019-2024限额以上餐饮收入CAGR为10.12%,整体表现相对更优。据辰智公众号援引中国烹饪协会数据,国内近几年的餐饮门店数量在8-9百万家的区间波动,2024年底为794.4万家,相较2019年底减少9.45%。从连锁化率趋势上看,由于万店品牌、单店品牌两头发力,2023、2024年国内连锁化率有所下降,中型连锁生存空间被挤压,餐饮行业正在面临结构性分化。从区域分布来看,一二线市场收缩、下沉市场餐饮门店数保持较快扩张。据辰智公众号援引中国烹饪协会数据,2024年一线、二线、下沉市场的门店数量同比分别-9.6%、-4.7%、+12%。

具体细分赛道看,据辰智公众号援引中国烹饪协会数据,2024年中式餐饮持续领跑,其中中式快餐在2024年以5.2%的门店增速实现反弹,结束了前两年的下滑趋势;中式餐馆及火锅在2023年经历深度调整后,2024年门店增速转正。

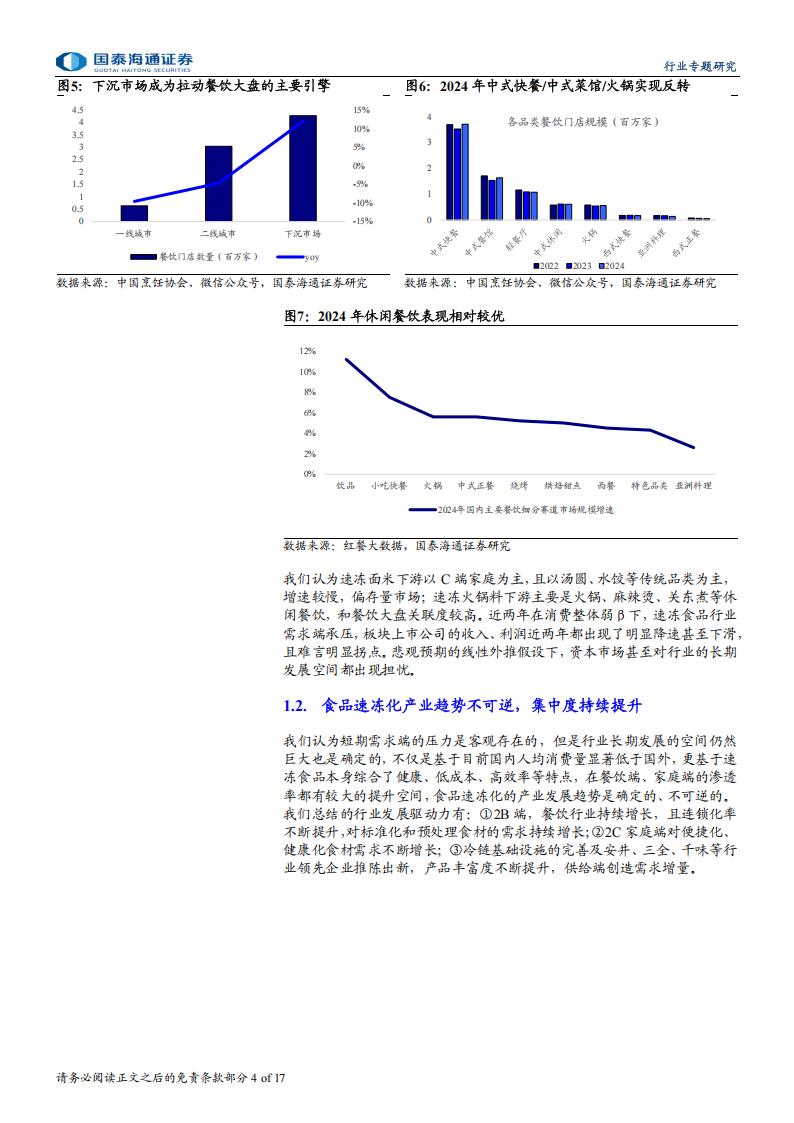

同时据红餐网数据,2024年休闲餐饮经营韧性相对更强一些,其中小吃快餐因其刚需属性强、消费频次高等原因,2024年增长7.5%,增速居“餐”品类之首,火锅行业增长5.6%,也略高于餐饮大盘增速。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)