报告摘要

1.我国能量饮料行业高增长的持续性?

■我们认为未来5年国内能量饮料需求仍将保持高景气,且行业规模还有较大成长空间:

1)首先拆分量价看,能量饮料行业销售额增长降速受均价下降影响,主要系依靠性价比优势快速全国化的东鹏市占率持续提升;销量方面,我国能量饮料行业销量已经连续多年保持高速增长,2020-2024年CAGR10.9%,2024年我国能量饮料销量近40亿升:2)其次在人均饮用量方面,2024年我国能量饮料人均饮用量为2.8升1年,相较美国11.2升/年、日本4.1升/年、泰国4.5升1年而言,还有较大提升空间。

2.宏观角度的量增来源:经济部门结构、人口结构与福利、产业结构对未来能量饮料需求增长的支撑。

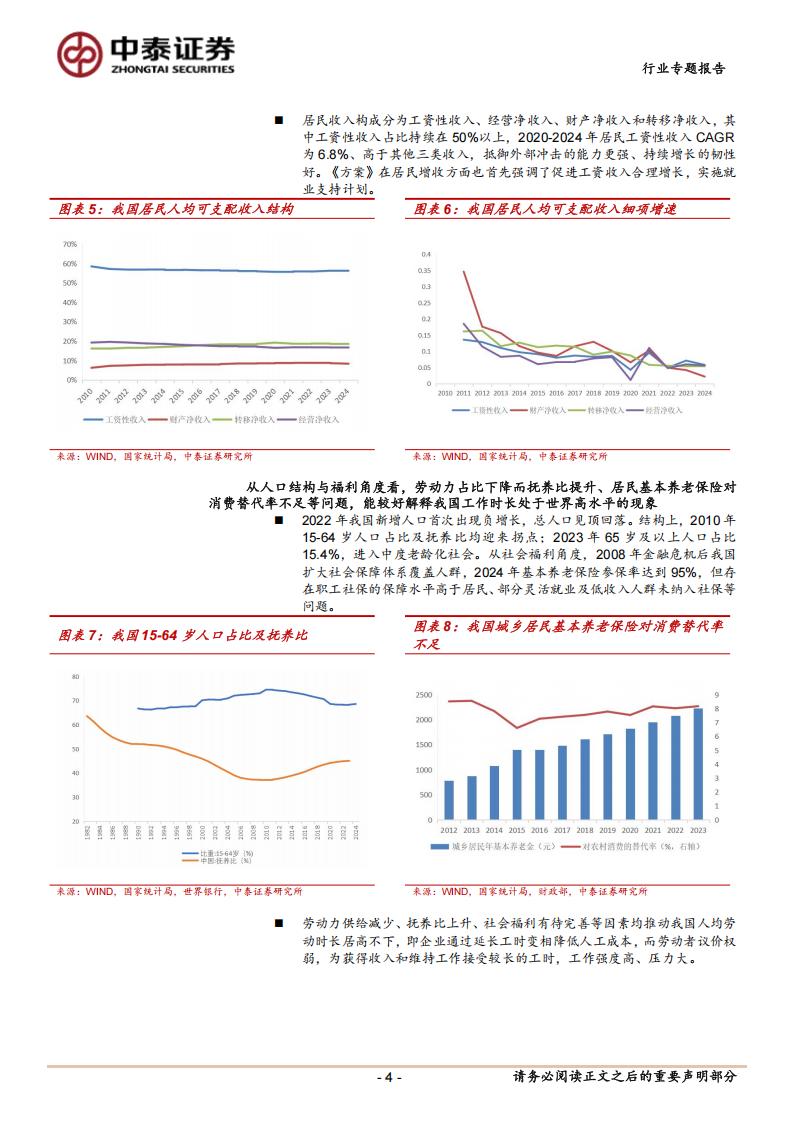

从经济部门结构看,扩内需要推动收入分配向居民端倾斜,且工资性收入重要性高。我国面临需求不足问题,最终消费支出占GDP比重处于全球较低水平,原因之一是政府部门财富占社会净财富比重仍高。尤其是当前外部环境不确定性加大,扩大内需上升到关系经济安全的战略高度、提振消费则是今年宏观经济政策的核心要点,《提振消费专项行动方案》通过居民增收、减负来推动收入分配向居民端倾斜。居民收入构成分为工资性收入、经营净收入、财产净收入和转移净收入,其中工资性收入占比持续在50%以上,2020-2024年居民工资性收入CAGR为6.8%、高于其他三类收入,抵御外部冲击的能力更强、持续增长的韧性好。《方案》在居民增收方面也首先强调了促进工资收入合理增长,实施就业支持计划。

从人口结构与福利角度看,劳动力占比下降而抚养比提升、居民基本养老保险对消费替代率不足等问题,能较好解释我国劳动者平均工作时长处于世界高水平的现象。2022年我国新增人口首次出现负增长,总人口见顶回落。结构上,2010年15-64岁人口占比及抚养比均迎来拐点:2023年65岁及以上人口占比15.4%,进入中度老龄化社会。从社会福利角度,2008年金融危机后我国扩大社会保障体系覆盖人群,2024年基本养老保险参保率达到95%,但存在职工社保的保障水平高于居民、部分灵活就业及低收入人群未纳入社保等问题。劳动力供给减少、抚养比上升、社会福利有待完善等因素均推动我国人均劳动时长居高不下,即企业通过延长工时变相降低人工成本,而劳动者议价权弱,为获得收入和维持工作接受较长的工时,工作强度高、压力大。

从产业结构看,近十年劳动密集型的第三产业就业人口比重明显提升,且生活性服务业能创造更多新增就业岗位。未来随着人均GDP过1万美元后的消费服务化、薪资在供需缺口影响下增速快于其他行业,生活性服务业预计将持续承接劳动力流入,而中国新就业形态研究中心数据显示新蓝领阶层日均工作时长普遍在9小时1天。

3.微观角度的量增来源:金业营销、工作压力、产品创断综合作用下的消费人群扩容。供给端:龙头企业主动做消费者教育工作,品牌与广告动作指向更丰富消费场景。

需求端;1)传统蓝领群体以外,信息技术服务、科研等生产性服务业人群工时提升较快,部分生活性服务业工时过度比例较高,学生高考、考公压力亦提升;2)东鹏扫码数据显示消费人群的年轻化、白领化趋势:3)韩国能量饮料市场与我国有一定相似性,高工时背景下需求持续高增、定价更低的本土品牌销量市占率快速提升至首位。

国外发展路径来看,能量饮料在横向纵向发展到一定市占率和体量后,还往往出现明显低糖化、口味和效用细分发展新机遇。

风险提示:渠道调研样本偏差风险、产品质量波动的风险、原材料价格波动的风险、市场竞争的风险、研究报告使用的公开资料可能存在信息滞后或更新不及时的风险、行业空间测算的风险。

1.我国能量饮料行业高增长的持续性?

我们认为未来5年国内能量饮料需求仍将保持高景气,且行业规模还有较大成长空间:

■拆分量价看,能量饮料行业销售额增长降速受均价下降影响,主要系依靠性

价比优势快速全国化的东鹏市占率持续提升:销量方面,我国能量饮料行业销量已经连续多年保持高速增长,2010-2016年销量从3亿升增长到16.7亿升,对应CAGR33.3%:2017-2019年销量进一步提升至24.6亿升,对应CAGR15.8%:2020年以来,除2020、2022年消费场景受限导致销量增速放缓至个位数,其他年份均保持同比双位数增长,2020-2024年CAGR10.9%,2024年我国能量饮料销量近40亿升。

本文来自知之小站

报告已上传百度网盘群,限时15元即可入群及获得1年期更新

(如无法加入或其他事宜可联系zzxz_88@163.com)